如何评价投资组合的绩效指标

由hardsum创建,最终由hardsum 被浏览 45 用户

绩效和风险指标被广泛用于评估股票或投资组合的绩效,是投资组合管理的主要组成部分。在这篇文章中,我们将尝试触及一些重要的投资组合和风险指标,这些指标可以让您清楚地了解您的投资业绩和风险。

本文的第一部分着眼于这些常用的性能指标,这些指标使我们能够深入了解交易策略的结构。在本文的第二部分,我们将介绍投资或投资组合中风险管理的一些重要指标。最后一部分通过一个简单的示例简要说明了您的投资组合的策略优化。

为什么我们需要投资组合风险管理?

资产组合的表现是通过一组参数来衡量的。例如,如果您进行股票交易,那么您的回报将与基准指数进行比较。投资组合回报的一致性也被证明是一个重要因素。但单靠回报并不能衡量投资组合的成败。在金融中,风险和回报被认为是同一枚硬币的两个方面。你不能没有另一个。

因此,识别和分析您的投资所承担的风险是评估和优化您的交易策略的关键步骤。

当被问及股市会做什么时,本杰明格雷厄姆说,“它会波动”。没有一种全面的方法可以预测市场方向的确切变动。因此,我们在做出投资决策时利用多种风险和绩效指标非常重要。

什么是绩效和风险指标?

投资组合风险管理的一个重要教训是,除非我们将回报与承担的风险放在一起,否则回报毫无意义。绩效和风险指标就是这样做的。

绩效和风险指标是我们用来分析交易策略的统计数据。他们可以帮助确定:

- 您的交易策略表现如何,

- 它有多强大,并且

- 如果它能在不同的市场条件下生存。

我们使用这些指标通过衡量产生该回报所涉及的风险程度来更好地了解投资回报。

现在让我们看看一些有用的绩效和风险管理措施,以帮助您评估您的投资组合。

绩效指标的类型

各种类型的性能指标如下:

- 绝对风险调整措施

- 相对回报措施

绝对风险调整措施

夏普比率

夏普比率衡量每单位波动率或总风险(即标准差)超过无风险收益率的平均回报。

换句话说,该比率描述了您因持有风险较高的资产而承受的额外波动所获得的利润。夏普比率是衡量投资组合表现的最受投资者欢迎的指标之一。

请记住,您需要补偿您因不持有无风险资产而承担的额外风险。

夏普比率的公式和计算

其中,

$R_{p}$= 投资组合回报

$R_{f}$ = 无风险利率

$\sigma_{p}$ = 标准投资组合超额收益的偏差

夏普比率大于 1 是可取的,因为这意味着考虑到您所承担的风险,您的回报更大。因此,一般而言,比率越高,您的投资组合的风险回报方案就越好。

索提诺比率

Sortino 比率是夏普比率的修改版本,用于区分有害波动与整体波动。它是通过估计相对于其下行偏差(即负资产收益的标准偏差)的无风险收益的超额投资组合收益来计算的。

除了只关注低于均值的投资组合回报外,Sortino 比率被认为可以更好地代表风险调整后的表现,因为正波动率是一种好处。与夏普比率一样,索提诺比率的值越高,表示相对于回报的风险越小。

索提诺比率的公式和计算

其中, $R_{p}$ = 投资组合的实际或预期回报

$R_{f}$ = 无风险利率

$\sigma_{d}$=下行标准差

卡尔马比率

卡尔马比率也称为回撤比率,其计算方法为最近 3 年计算的平均年回报率除以过去 36 个月的最大回撤。

该比率越高,对冲基金或商品交易顾问 (CTA) 等投资基金在 3 年的给定时间范围内的风险调整表现就越好。

卡尔马比的公式和计算

其中, $R_{p}$ = 投资组合回报

$R_{f}$= 无风险利率

$R_{p}$-$R_{f}$ = 年度回报率

年回报率显示基金在一年内的表现。最大回撤的特征是在给定投资期间从高峰到低谷的最大损失。

它是通过从基金的最高值中减去基金的最低值,然后将结果除以基金的峰值来确定的。

相对回报措施

提高捕获率

Up capture ratio 衡量投资组合相对于基准回报的回报。

它用于分析牛市期间投资组合的表现,即当基准上涨时。比率大于 100 表示投资组合的表现优于指数。

向上捕获率公式

向上捕获比率的计算方法是将投资组合的回报除以看涨趋势期间的指数回报,然后将该因子乘以 100。

向下捕获率

衡量投资组合相对于基准回报的回报的统计量度。

下行捕获比率用于分析投资组合在看跌趋势期间的表现,即基准下跌时的表现。低于 100 的比率表明该基金的表现优于指数。

下捕获率公式

向下捕获率的计算方法是将投资组合的回报除以看跌趋势期间的指数回报,然后将该因子乘以 100。

\

上升百分比

上升百分比比率比较了当基准上升时投资组合表现优于基准的周期数。该比率越高,投资组合的表现越好。

向上百分比公式

$ {\small Up ~percentage ~ratio = \frac{No. ~of ~periods ~portfolio ~outperformed ~benchmark ~in ~bull ~runs}{No. ~of ~periods ~the ~benchmark ~was ~up}~*100} $

下降百分比

下跌百分比是衡量投资组合在基准下跌时表现优于基准的时期数。

然后将其除以基准下降的周期数。该比率越高,投资组合的表现越好。

下降百分比公式

$ {\small Up ~percentage ~ratio = \frac{No. ~of ~periods ~portfolio ~outformed ~benchmark ~in ~bear ~runs}{No. ~of ~periods ~the ~benchmark ~was ~down}~*100} $

风险指标的类型

风险指标的类型分为:

- 绝对风险措施

- 相对风险度量

- 尾部风险措施

绝对风险措施

方差

方差表示回报率偏离预期回报的程度,即它表示资产的波动性,因此被视为风险指标。

因此,投资组合经理可以使用它来评估所考虑资产的行为。较大的方差表明回报率的波动性较大。

方差的公式和计算

方差计算为与平均值的平方偏差的平均值。要计算方差,您需要做的就是计算数据集中每个点与其均值之间的差异。然后,对差异进行平方并对结果进行平均。

其中, $X_{i}$= 第 i 个数据点

$x_{mean}$= 所有数据点的平均值

n = 数据点的数量

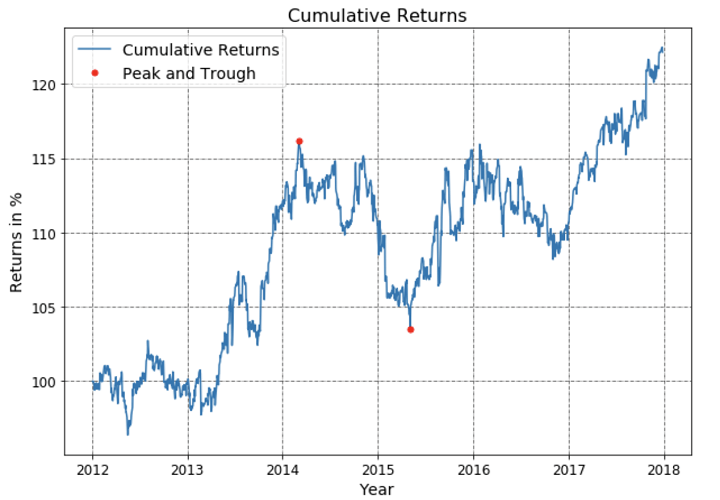

最大回撤

最大回撤是评估投资组合风险的关键指标之一。它表示投资组合在指定时间段内的下行风险。

它表示投资组合权益从高峰到低谷的最大损失,并以百分比表示。

较低的最大回撤意味着投资价值的轻微波动,因此金融风险程度较低,反之亦然。

您可以在下面看到投资组合的累积回报图。其从峰值到谷底的最大回撤由红色点表示,如图所示。

最大回撤的公式和计算

最大回撤由最低谷值与谷值之前的最高峰值之间的差值给出。

它通常是在资产或投资的价值经历了几个繁荣-萧条周期时,在很长一段时间内计算出来的。计算最大回撤的公式如下所示:

相对风险度量

相关系数

相关性的概念实际上是看两个变量是否彼此相似或彼此相反。相关系数告诉您任何两个变量(例如 x 和 y)的相关程度。

它只取 -1 和 1 之间的值。-1 的相关性意味着随着 x 的增加,y 将减少。因此,它们将彼此完全相反地移动。而等于 1 的相关性意味着随着 x 的增加,y 也会增加。

相关性为 0 意味着 x 和 y 在它们的运动中没有线性关系。在投资金融市场时,两个变量之间的相关性特别有用。

例如,相关性可以帮助您确定股票相对于其基准指数或其他基金或资产类别的表现。此外,通过将低相关或负相关资产添加到您现有的投资组合中,您可以获得多元化收益。

相关系数的公式和计算

要计算相关系数,首先要确定两个变量的协方差。接下来,您应该计算每个变量的标准差,即方差的平方根。

现在我们可以找到相关系数。它是通过将协方差除以两个变量的标准偏差的乘积来确定的。现在,让我们看一下协方差和相关性的公式。

其中, $p_{x}$y = 相关系数

$x_{i}$,$y_{i}$=i = i= 1,2…n 时 x 和 y 的数据值

$x_{m}$,$y_{m}$= x 和 y,

$σ_{x}$,$σ_{y}$ = x 和 y 的标准差

n = 数据点的数量

贝塔

Beta 衡量股票或投资组合相对于市场的波动性。市场的 Beta 始终等于 1。

因此,如果投资组合的 beta 大于 1,则认为它比市场波动更大;而 beta 小于 1 意味着波动性较小。Beta 值不受相关值的限制。

Beta的公式和计算

要计算资产或投资组合的贝塔,我们必须知道投资组合收益与市场收益之间的协方差。我们还需要市场回报的方差。

其中, $r_{i}$ = 投资组合的预期回报

$r_{m}$= 市场的预期回报

尾部风险措施

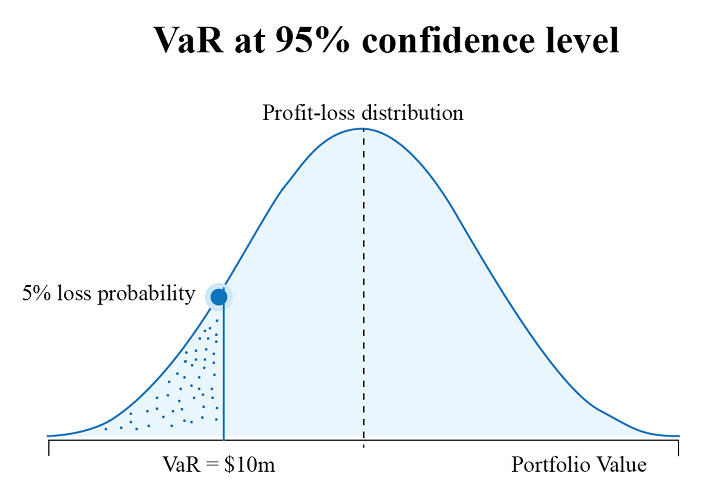

风险价值 (VaR)

风险价值 (VaR) 是一种统计度量,用于评估与投资组合相关的风险水平。VaR 以一定的置信度衡量特定时期内的最大潜在损失。

例如,如上所示,如果投资组合的 VaR 在 95% 的置信水平下为 1000 万,则意味着在 5% 的情况下,损失将超过 VaR 金额。

但是,您应该注意,VaR 没有说明这 5% 内的损失大小。

VaR的公式和计算

VaR的计算方法主要有3种。这些是历史方法,方差 - 协方差方法和蒙特卡罗模拟方法。风险价值 (VaR) 计算也可以使用 Excel 或 Python 进行。

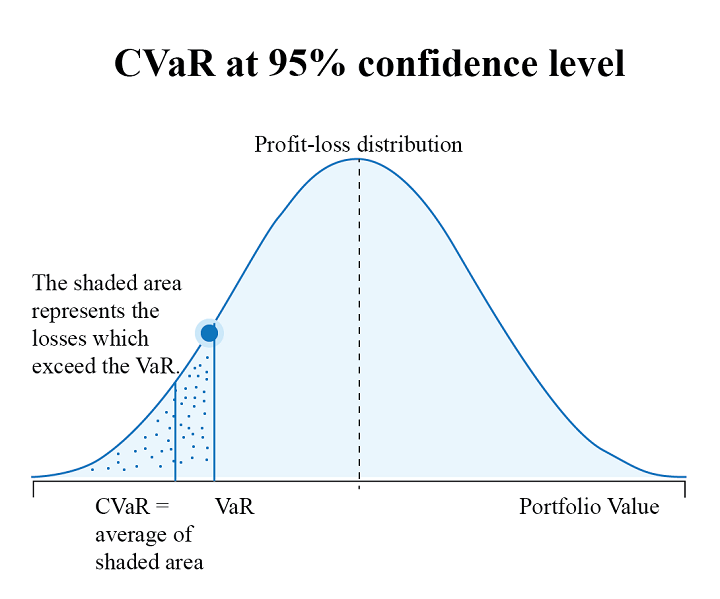

条件风险价值 (CVaR)

条件风险价值,也称为预期短缺(ES),是一种风险评估措施,用于量化投资组合中的尾部风险量。它是通过取 VaR 值和超过 VaR 的损失之间的加权平均值来计算的。

正如您在下面看到的,CVaR 被视为 VaR 的延伸,并且被认为优于 VaR,因为它占的损失超过了 VaR。因此,您可以在您的投资组合优化策略中使用 CVaR,以更好地了解极端损失并有效管理您的投资组合风险。

如何衡量投资组合的交易表现?

在衡量投资组合的表现时,您首先要看的是什么?如果你的答案是高回报,那么和大多数投资者一样,你也认为高回报可以转化为投资组合的出色表现,但这只是部分正确。

虽然回报确实有助于绩效衡量,但评估为实现这些回报所承担的风险也很重要。与流行的看法相反,回报率最高的投资组合并不是最理想的投资组合。

为了确定投资组合的表现,有必要衡量风险调整后的回报。我们已经在上面讨论了各种绝对风险调整后的绩效衡量标准。

但是,您也有必要了解投资组合分析的各个方面,即绩效测量和评估。

什么是策略优化?

假设您制定了一项战略并衡量了其绩效和风险指标。

你怎么知道这个策略是否能获得最好的结果? 如果还有改进的余地,你难道不想让你的策略表现得更好吗?

这正是执行策略优化过程的原因。 那么你:

- 制定战略,

- 衡量其性能,

- 优化它,并且

- 在优化的基础上重建。

优化允许策略师通过微调参数和驱动策略的公式来改进策略的结果。可以通过微调单个参数或一组参数来实现所需的目标。

策略优化目标的一个例子可以是最大化产生的总利润。优化的另一个目标可以是最小化回撤。

提到优化的目的,我们也应该意识到优化就像一把双刃剑。

如果在优化过程中对训练数据应用多个规则以达到期望的权益曲线,则会导致数据过拟合,模型很可能会失去对测试数据和未来数据的预测能力。

投资组合优化模块是策略开发平台的重要组成部分。但是,应该注意的是,不同的平台可以提供不同的策略优化工具和技术。

因此,在订阅任何策略开发平台之前,应该评估可用的优化工具。

策略优化示例

让我们以一个简单的策略为例,使用“ Riskfolio-Lib ”库来优化策略性能。

Riskfolio-Lib 是一个专门为投资组合优化和分配而设计的 Python 库。它侧重于优化的四个主要目标,包括最大化回报、最小化风险和最大化投资组合效用。

让我们了解基于最大化风险调整回报的目标执行优化的步骤。

第一步:安装库

第一步是安装库。

第 2 步:获取数据

假设我们要优化包含四只股票的投资组合:微软、摩根大通、康卡斯特和塔吉特。在这种情况下,我们需要先得到这四只股票的价格数据,然后计算它们的每日收益。

步骤 3:创建投资组合并设置估算方法

下一步是创建投资组合并设置估计所需参数的方法。在这种情况下,它是预期收益和协方差。我们将根据历史数据进行估算。

第 4 步:优化投资组合

现在我们拥有了我们需要的一切,我们终于可以用这行代码优化投资组合了:

该模型设置为经典,因为它基于历史数据。或者,您可以将其设置为 Black Litterman (BL) 或 Factor Model (FM)。在这种情况下,风险度量 (rm) 是均值方差 (MV),对象是 Sharpe。我们使用历史情景作为依赖情景的风险度量,因此 hist 设置为“真”。

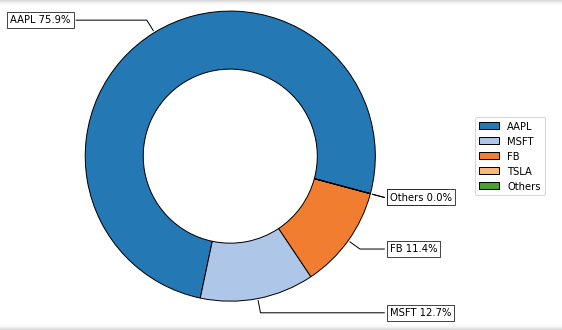

输出:

重量(%)

苹果 75.85

特斯拉 0.00

FB 11.45

微软 12.70

第 4 步:绘制结果

此步骤是可选的。如果您希望可视化结果,您可以使用相同的库绘制它们。

为此,您需要运行以下代码行:

输出:

夏普平均方差

夏普平均方差

结论

绩效指标不仅用于衡量投资组合的绩效,还用于优化投资组合。在本博客中,我们为您概述了一些常用的投资组合指标、风险指标,并通过使用“Riskfolio-Lib”库的示例介绍了策略优化概念。