协方差矩阵和投资组合方差:计算和分析

由small_q创建,最终由small_q 被浏览 237 用户

什么是协方差矩阵?

协方差矩阵用于计算股票投资组合的标准差,投资组合经理又使用协方差矩阵来量化与特定投资组合相关的风险。在本文中,我们将学习如何为包含 n 个股票的投资组合创建为期“m”天的协方差矩阵。

\

投资组合分析如何运作?

让我们了解投资组合分析的工作原理。假设我们的投资组合中有 4 只股票,我们希望为每只股票分配最佳资本,以使我们的风险最小。

为此,我们需要首先创建多个具有不同权重的投资组合,以反映对每只股票的不同资本配置,并计算每个结果投资组合的标准差,然后选择风险最低的投资组合。

预期投资组合方差= SQRT (W T * (协方差矩阵) * W)

上面的等式为我们提供了投资组合的标准差,换句话说,就是与投资组合相关的风险。

在这个等式中,

- “ W ”是表示资本配置的权重,协方差矩阵表示每只股票彼此之间的相互依赖性。

- ' W T ' 是相同权重矩阵的转置。

让我们了解协方差是什么以及如何计算多只股票的协方差。

什么是协方差?

协方差是两个随机变量的联合变异性的度量。

- 如果两个变量同时增加和减少,则协****方差值为正。

- 相反,如果一个增加而另一个减少,则协方差将为负。

如何计算协方差?

让我们逐步了解如何计算投资组合中“n”个不同股票的协方差。

计算协方差的步骤

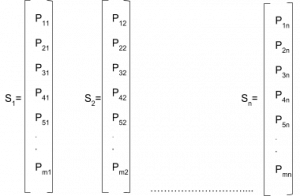

假设我们投资组合中的“n”只股票(S 1,S 2,…S n)的收盘价如下所示。

第 1 步 - 获取股票数据

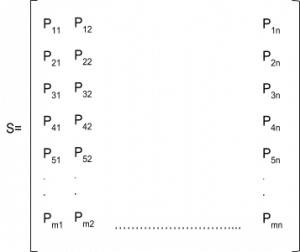

我们将把这些股票数据组合在一个矩阵中,并将其命名为“S”:

第 2 步 - 计算股票的平均价格

如您所见,每只股票都包含过去“m”天的收盘价。使用这些数据,我们将首先计算每只股票的平均价格。

例如,股票“S 1 ”的平均价格如下:

接下来,我们将“n”个股票的所有均值保存在一个名为“M”的矩阵中,如下所示:

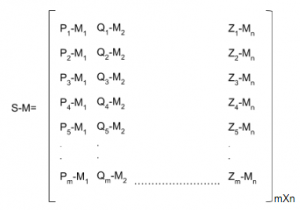

我们的最终目标是了解一只股票的行为与另一只股票的行为之间的关系。要比较两个价格区间完全不同的两只股票,我们首先需要建立一个共同的基础。因此,为了使股票走势比较均匀,我们从股票价格中减去股票价格的平均值。

这将创建一个新的去平均股票价格,这将有助于比较一只股票从平均水平的变动如何依赖于另一只股票从平均水平的变动。让我们了解如何创建一个贬义的系列。

第 3 步 - 贬低价格

首先,我们从相应股票的收盘价中减去平均股票价格。这将为我们提供具有去均值分数的矩阵,或衡量数据点与其均值的距离。

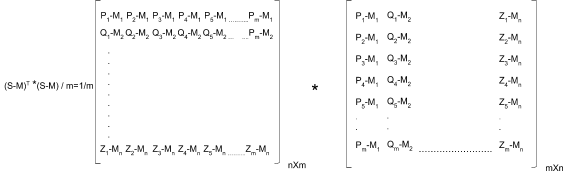

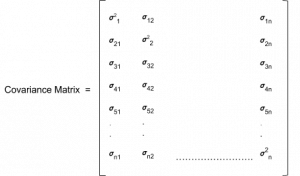

第 4 步 - 协方差矩阵

一旦我们有了去均值价格序列,我们通过将去均值价格序列的转置乘以自身并将其除以“m”(数据点数)来建立不同股票的协方差,这给了我们协方差矩阵:

在得到的协方差矩阵中,对角线元素代表股票的方差。

此外,协方差矩阵沿对角线对称,这意味着:

σ 21 = σ 12

第 5 步 - 投资组合差异

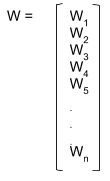

一旦我们有了投资组合中所有股票的协方差,我们就需要计算投资组合的标准差。为此,我们首先需要确定每只股票的权重或资本分配百分比。

在创建权重矩阵时,我们需要记住,矩阵中所有单个组件的总和应等于 1,因为它们是总投资资本的百分比。

对于包含“n”个股票的投资组合,以及由矩阵“W”给出的权重分布

投资组合的预期收益由下式给出:

预期投资组合回报 = M * W

投资组合的方差由下式给出

预期投资组合方差= WT *(协方差矩阵)* W

计算标准偏差

一旦我们计算了投资组合的方差,我们就可以通过取方差的平方根来计算投资组合的标准差或波动率。

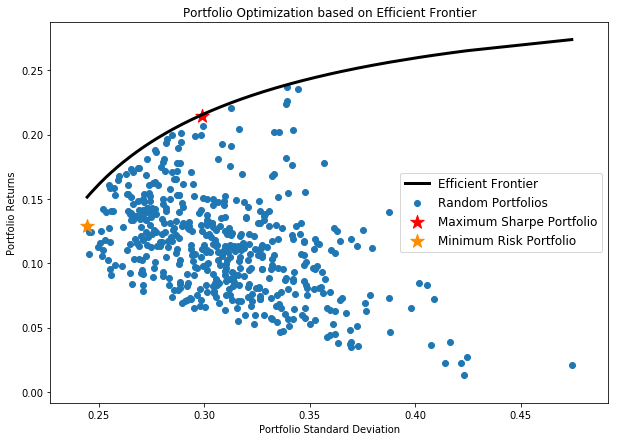

人们可以通过改变投资组合中股票的资本配置权重来构建各种投资组合。在图表中绘制这些投资组合后,它看起来像这样:

这里的黑线表示有效边界,表示在给定风险下可以预期的最大利润。

概括

使用此图,您可以轻松获得不同要求的投资组合权重组合,例如最小风险和最高夏普比率。假设您是一名养老基金经理,试图将风险降至最低,您会选择黄色星号突出显示的投资组合。

同样,如果您是对冲基金经理,试图寻求最佳的风险回报组合,您将选择一组以红星突出显示的投资组合权重。因此,在本博客中,我们按照某些步骤为投资组合创建了协方差矩阵。