摩根士丹利-全球资产资管未来

由qxiao创建,最终由qxiao 被浏览 44 用户

翻译:王宁 兴业研究分析师;孔祥 兴业研究首席金融行业分析师

摘要

**资产管理机构的未来是什么样的?**2021年10月Morgan Stanley发布了全球资产管理和财富管理观察报告《Global Asset & Wealth Management》,提出了相关看法,基于报告我们梳理了七个核心观点。

**观点一:另类资产等新领域将是行业增长点。**未来在财富需求增长且疫情后传统标准化高收益资产不足情况下,另类资产需求增速显著提升。从KKR/黑石经验看,私募股权投资/REITS/高收益债/私募FOF等构成主流另类资产,2001~2019全球另类资产的募资规模年均增长15.3%,全球另类投资基金年增长规模已超过1万亿美元。

**观点二:ESG资管投资更趋于主动与细分。**当前ESG投资规模近30万亿美元,其中80%在欧洲,未来将逐渐转移到美国/亚太等地区;同时新ESG产品将更专注于某单个主题或某细分策略,通过更明确的指标评价体系和结果导向的定量数据来阐明目标,制定投资方案。

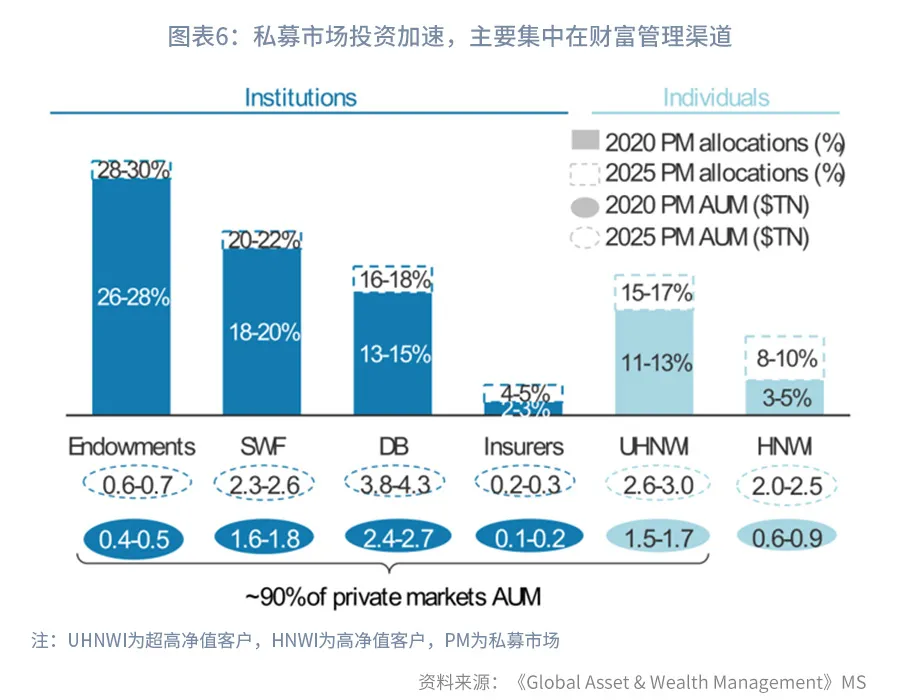

**观点三:私募资管市场将实现客户下沉。**私募产品逐渐平台化的销售模式一方面降低了投资人的进入壁垒,另一方面缩短了投资人触及产品距离,私募产品的创新也带来了更好流动性和分散度,这提升了对普通投资人的配置吸引力,预计近1/4私募AUM来源于个人。

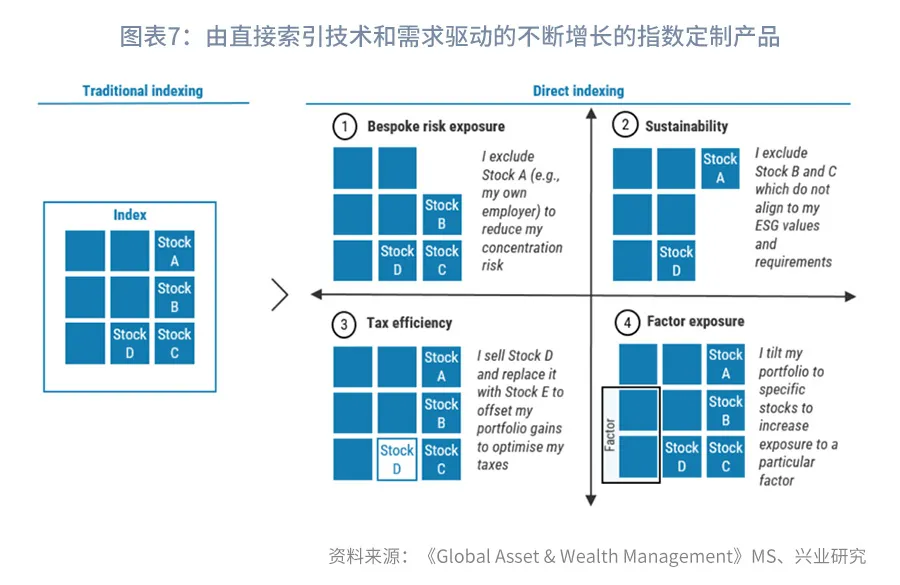

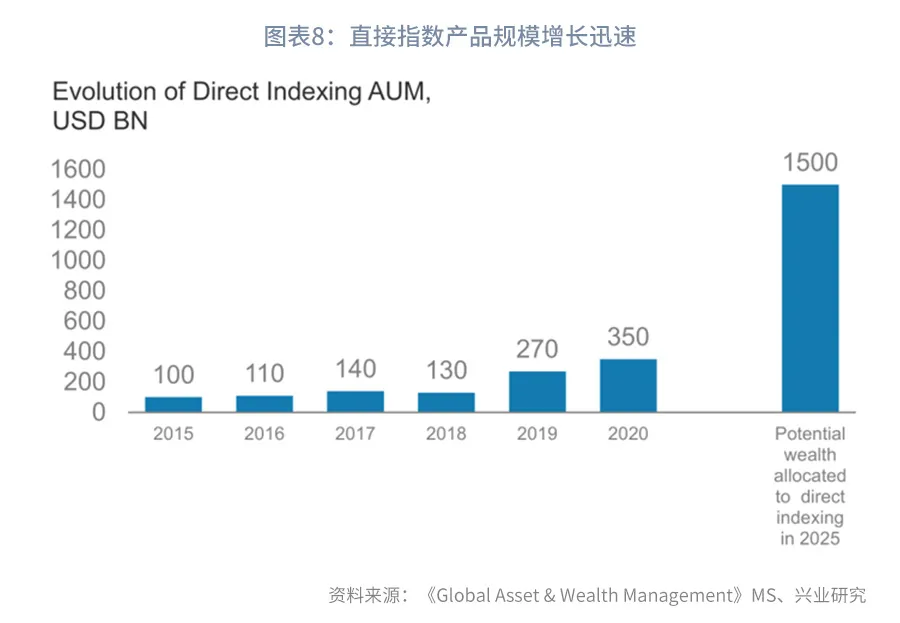

**观点四:产品定制化程度提升。**依赖于完善的产品体系和灵活的交易系统作为支持,未来指数产品将更加定制化,体现在一系列更具体产品特征,如风险特征/主题/避税等指标为筛选逻辑形成产品,至2025年定制化指数产品的AUM将达到1.5万亿元美金,较目前增长四倍。

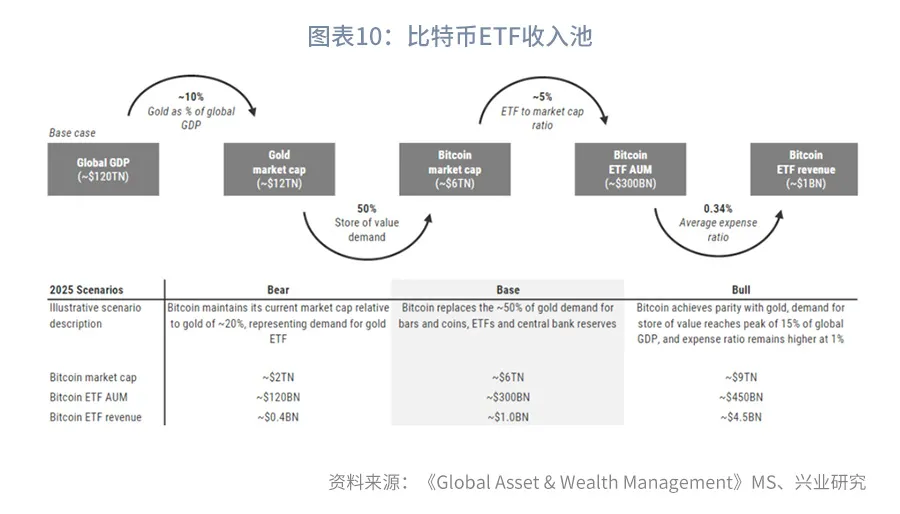

**观点五:“加密货币”逐渐参与资产配置组合中。**近年海外金融机构正在逐步参与加密货币等数字资产,预计至2025年,比特币市值将达到6万亿美金,替代约50%的货币/ETFs以及中央银行准备金。

**观点六:财富管理端关注长尾客户和超高净值客户两端,其中前者更适合通过数字手段运作。**未来5年全球财富市场中零售规模增长最快,预计带来26万亿美金的增量资金,超高净值人群的预期资产增速更快,至2025年化增速约8%;长尾客户将更依赖于数字化手段服务。

**观点七:中国的资管与财富市场成长性高于成熟市场,资产配置咨询、买方投顾是增量业务机会。(1)中国家庭金融资产规模在快速提升,资管与财富端AUM将以年化8.43%的增速迅速扩容,高于经济名义增长水平。(2)财富端将通过资产配置咨询建立客户信任。预计财富公司将有24%的收入来自于资产配置咨询,76%来自于代销分佣。(3)投资顾问牌照将重塑财富管理市场以及收费模式,带来新的收入增长点。截至2021年三季度末,已有超过40家券商、基金、银行及三方机构获得基金投顾资格,未来也将陆续发放给符合监管要求的机构。(4)部分股份制银行在产品销售领域已体现了较强竞争力。**未来零售财富产品份额中股份制银行的市场份额将逐渐提升,挤占传统国有大行和中小银行的份额。

关键词:财富管理

2021年10月7日,Morgan Stanley(以下简称MS)发布了全球资产管理和财富管理的观察报告《Global Asset & Wealth Management》,提出了全球资产管理和财富管理行业的四个增长驱动力:**ESG投资、私募市场、指数定制产品、加密资产。**认为下一阶段财富市场需要关注超高净值客群及亚太地区的发展,同时预测了中国资管市场至2030年的发展趋势,我们以此梳理了七个核心观点。

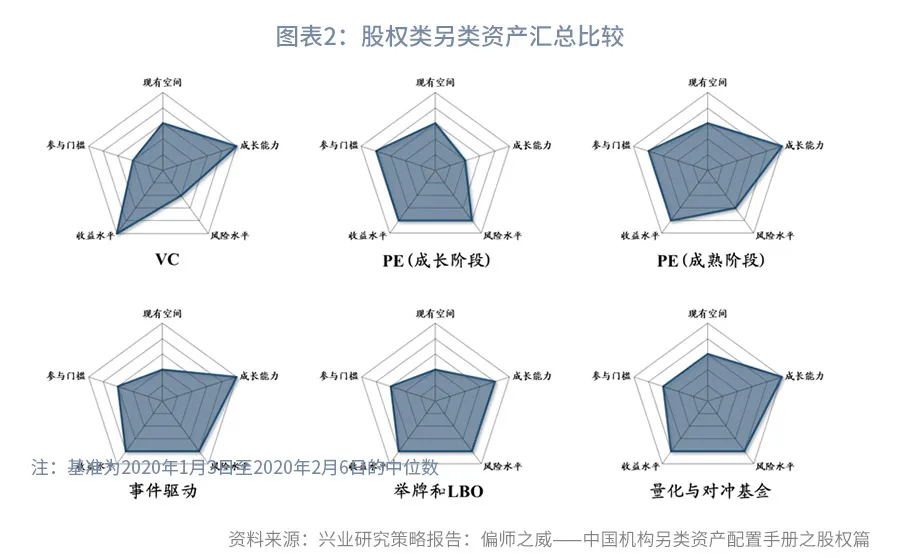

一、另类资产等新领域将有最快增量

目前资产管理和财富管理行业在全球范围集中度低,抓住新兴投资主题的市场份额将是增长的关键,**不同类型公司的竞争力由高到低:第一,另类资产管理公司。**未来几年财富管理行业将持续增长,私募等另类资产的需求增速将显著快于其他资产;**第二,财富管理公司。**轻资产的模式将持续带来高利润率,相较于传统的资产管理,财富管理提供的服务类型更广,更容易形成客户粘性,为客户创造实际价值;**第三,传统资产管理公司。**传统资管的收费模式持续被压缩,边际利润率下降,未来资管将更多通过参与另类资产来增厚产品费率,其中的竞争压力来自于私募市场、专户产品以及新兴市场的ESG产品等。

另类资产区别于传统单纯做多债券、权益的资产类别,涉及到实物资产、股权、债权等多类资产。海外成熟市场另类投资一般包括私募股权(Private Equity,即PE)、风险投资(Venture Capital,即VC)、房地产投资(Real Estate)、基础设施(Infrastructure)和自然资源(Natural Resources)等。从海外知名另类资产管理机构黑石的经验看,管理投资另类资产可获得较高的管理费率和超额收益,资产端长期高收益资产匹配保险、养老金、高净值私人客户的理财需求。

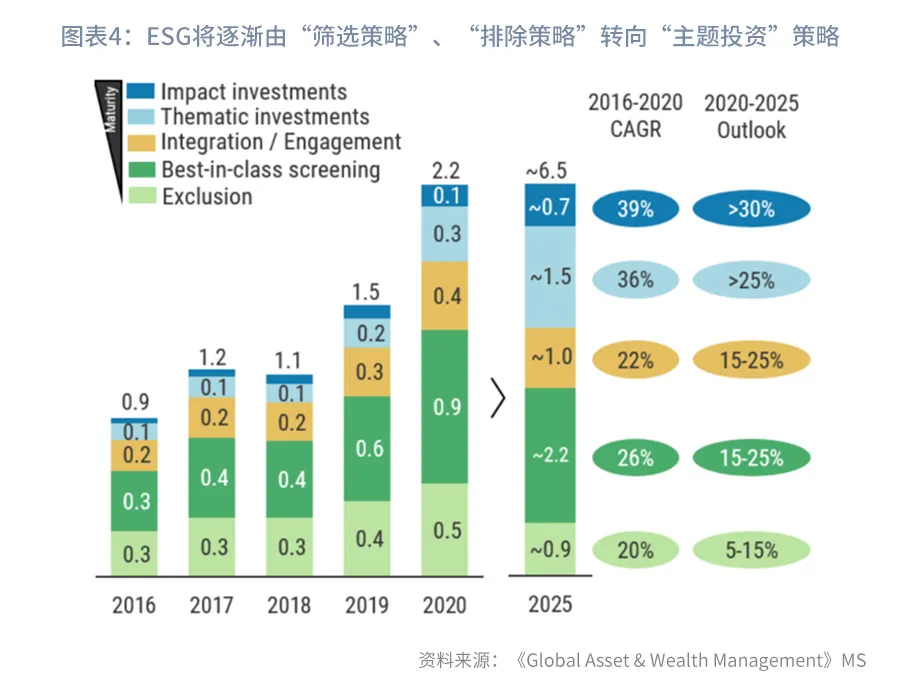

二、ESG投资策略更主动和细分

二、ESG投资策略更主动和细分

**ESG投资规模增长将来自以下三个层面的转变:

第一层面:地域扩张,**目前全球ESG投资规模的80%在欧洲,但近年欧洲外的市场在迅速增长,北美2018-2020年复合增长率超50%。判断未来资管及财富端的ESG产品将逐渐转移到欧洲外,并通过提高杠杆率来维持现有的增速;

**第二层面:策略升级,**目前ESG资产多以“不成熟”的排除策略来筛选资产(AUM占比超过60%),未来“更成熟”的主题投资策略将占据主导地位(2016-2020年的复合增长率为35%);

**第三层面:**目标细化,目前ESG产品多是无差别包含环境(Environment)、社会(Social Responsibility)和公司治理(Corporate Governance)主题的资产,新一代的ESG产品将更专注于其中某单个主题,通过更明确的指标评价体系和结果导向的定量数据来阐明目标,制定投资方案。

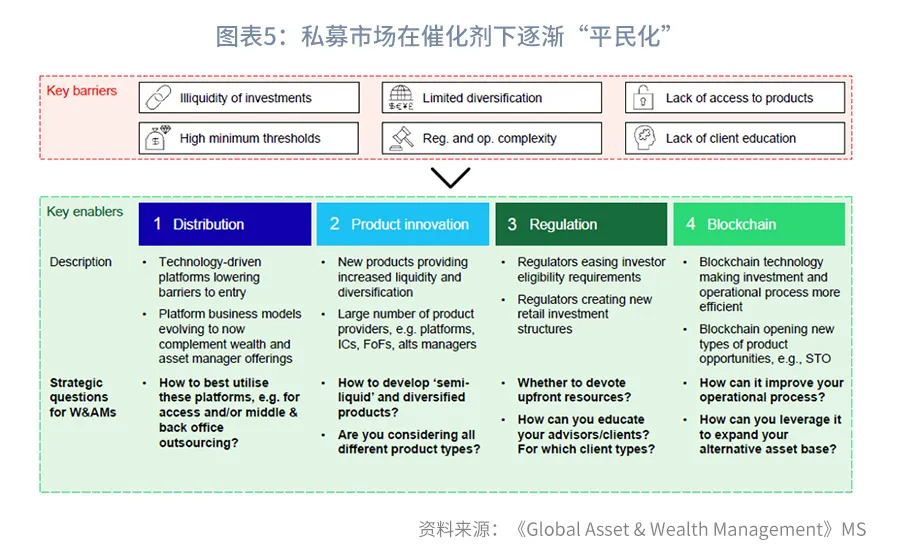

三、私募产品走入寻常百姓家

三、私募产品走入寻常百姓家

传统私募市场受产品种类和渠道的限制,资金流动性低、投资门槛高、对合格投资者认定严苛,这形成了私募向下吸收大众客群的壁垒。近年受技术进步等影响,私募市场发展出现了一些催化剂:

**第一,平台化降低进入壁垒。**平台化的销售模式补充了产品种类,缩短了投资人触及私募产品的距离;

**第二,产品创新带来更好的流动性和分散度。**更多的私募产品进入市场,如FOF、另类资产等,更多的产品增强了市场流动性和配置的分散程度;

**第三,监管引导,**监管机构逐步放宽投资者的准入要求、创建新的零售投资结构;

**第四,区块链技术使投资和操作流程更高效。**区块链创造了新的产品机会(如STO证券型通证的发行)。

四、产品的定制化程度增强

四、产品的定制化程度增强

MS认为目前金融市场的基础设施已能够满足更深层的定制化产品需求,具体体现在三个方面:

**首先,多样化的产品体系,**可以为投资者提供更高的灵活性和透明度,定制满足其特定需求(如美国的SMAs)的投资组合;

**其次,技术迭代,**能够让投资者以较低的投入成本持有资产(如零佣金或低佣金交易和自动交易平衡技术);

**最后,进化版指数,**不同于传统指数以底层资产属性为筛选逻辑(如股票、债券),进化后的指数能够以一系列更具体的特性,如风险敞口、主题、税收等指标为筛选逻辑,满足更加深层次的定制需求。

五、加密资产进入资产资产配置组合中

五、加密资产进入资产资产配置组合中

加密资产和区块链技术直接相关,分为硬币(如比特币)和代币(通证)两类,加密货币在全球范围的市场认可度不断提升,海外金融机构正在逐步参与加密货币等数字资产。据MS观察,资产管理公司和财富管理公司对加密资产市场的反馈不同:资产管理公司侧重构建被动管理产品(包括单一货币资产基金和多货币基金),**未来被动式加密基金将是资管参与的主要模式;财富管理公司参与加密产品则需要建立前中后台体系,**这包括设置足够的风险保护方案、构建相关资产的交易平台、在弱关联的波动与回报之间平衡配置策略(传统资产波动与回报的相关性更强)。

MS预测,至2025年,比特币市值将达到6万亿美金(2021年三季度末约1.1万亿美金,约6倍增长空间),替代约50%的货币、ETFs以及中央银行准备金。

六、超高净值客户、长尾客户需要差异化服务手段

六、超高净值客户、长尾客户需要差异化服务手段

按客户类别划分,**全球财富市场中零售规模增长最快,**过去五年零售规模占比从50%上升到57%,MS预计未来五年该趋势将会持续,到2025年零售规模占资管总规模或达62%,这将带来26万亿美金的增量资金。其中超高净值人群的预期资产增速最快,至2025年化增速约8%,而过去五年超高净值人群的年复合资产增速保持在10%。

**超高净值客户外的增量资金需要数字化的方式去维护。**MS预期未来财富管理端的数字化将有7~10倍的覆盖空间,这包括但不限于:第一,数字化研究报告的需求;第二,数字化线上路演的需求;第三,数字化智能客服的需求。

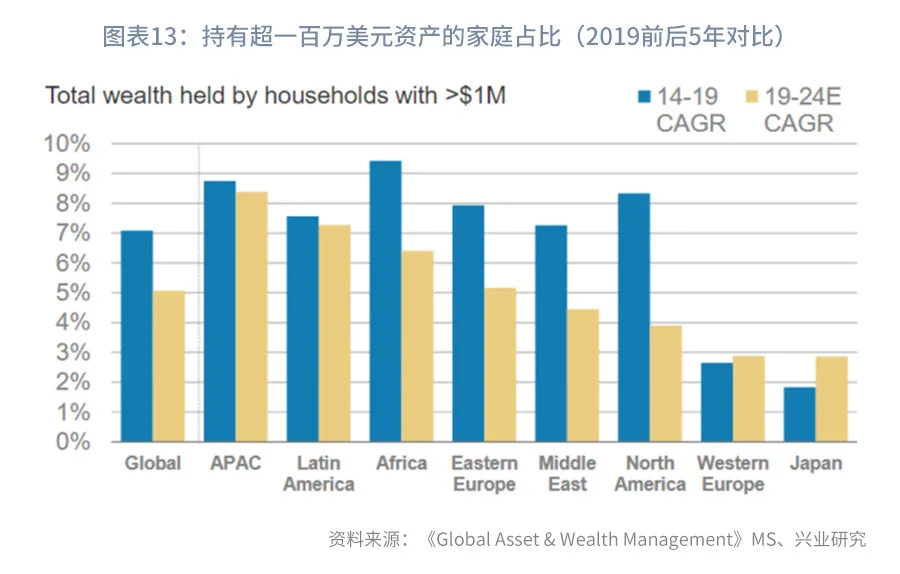

**从地域上看,财富管理市场的下一个增长点在亚太地区。**MS统计并预测了2019年前后全球各地区持有超一百万美元资产的家庭增速数据。在全球各地区增速回落至3%-7%的背景下,亚太地区仍将维持约8.4%的复合增速。

七、中国的资管与财富市场将进化出全新业态

七、中国的资管与财富市场将进化出全新业态

随着资管新规清理工作在2021年末完成,中国的资产管理行业将发生新的变化:

1)向“真正”的财富管理人转型,由传统的产品销售转向资产配置;

2)战略上配置更多的资源给专业人员和技术;

3)加快对外开放的速度,接纳更多的海外管理人入华,同时扩大在海外的投资,形成全球资产配置格局。

MS预测至2030年,中国市场的资本结构中信贷、债券、股权(含股票)和非标债权资产分别占比48%、30%、18%和4%,其中约50%的资本需求可以由资管市场提供,而在美国这一比例超过75%。形成这种差距的主要因素是:

1)中国家庭的金融资产构成仍以存款和现金管理产品为主,占比约52%;

2)中国的税收制度以及高储蓄率导致人们对固定缴纳养老金的模式接受速度较慢;

3)中国家庭财富的分配比美国更平均,中国前10%的富人占据60%的金融资产,而美国前10%的富人占据了70%的金融资产;

4)中国家庭的金融需求更多面,这源于过去20~30年里中国家庭资产的爆发式积累。

综上,MS对中国2030年的市场环境做出预测:

1)中国家庭金融资产涨幅将达到125%(至2030年末),其中资产升值贡献四分之一增量,资金净流入占主导地位;

2)广义口径上,资管及财富市场将扩大2.5倍,由2020年的950万亿增至2410万亿人民币;

3)商业模式发生结构性转变,财富端收入由传统的100%分佣变为76%分佣+24%咨询费的模式;

4)零售市场结构调整(非存款类),股份行的市场份额将逐渐提升,挤占国有大行和中小银行的份额。