【历史文档】策略-如何开发一个好策略

由ypyu创建,最终由small_q 被浏览 993 用户

更新

本文内容对应旧版平台与旧版资源,其内容不再适合最新版平台,请查看新版平台的使用说明

新版量化开发IDE(AIStudio):

https://bigquant.com/wiki/doc/aistudio-aiide-NzAjgKapzW

新版模版策略:

https://bigquant.com/wiki/doc/demos-ecdRvuM1TU

新版数据平台:

https://bigquant.com/data/home

https://bigquant.com/wiki/doc/dai-PLSbc1SbZX

新版表达式算子:

https://bigquant.com/wiki/doc/dai-sql-Rceb2JQBdS

新版因子平台:

https://bigquant.com/wiki/doc/bigalpha-EOVmVtJMS5

\

导语

如何开发一个好策略,最常见的问题是

有哪些常见的筛选因子方法,因子如何进行评估?

如何从研报中获取有用信息?

这就是因子构建的问题

BigQuant平台创建默认模板策略后,可以看到默认的因子,并且已经被组合在一起了。

因子来源有很多种,此次我们参考以下视频进行因子构建:

https://www.bilibili.com/video/BV1aZ4y1T722

\

摘取部分讲解

比如《国泰君安证券:基于短周期价量特征的多因子选股体系》中分享了基于短周期量价特征的多因子选股体系,意思就是传统多因子跟短周期多因子的区别在哪里?

这篇研报整理了阿尔法评价的体系以及实操做法,并且介绍了短周期交易型阿尔法策略的构建思路。

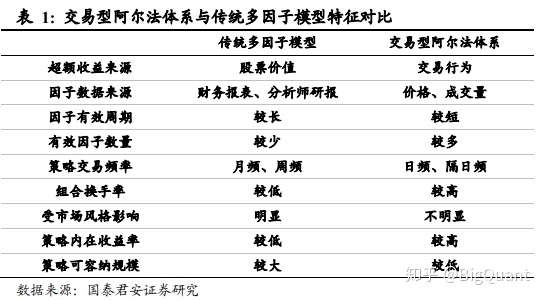

首先,短周期交易阿尔法与传统多因子模型的区别是什么?

这里给出了一个比较好的对比,一个是股票的从定价角度,它从财务报表分析师研报等来给股票定价,比如高roe或者高roa,就能获取相应的高股票收益率,从长期来看已经被验证。

这里给出了一个比较好的对比,一个是股票的从定价角度,它从财务报表分析师研报等来给股票定价,比如高roe或者高roa,就能获取相应的高股票收益率,从长期来看已经被验证。

举个例子,在过去互联网阶段泡沫的阶段,苹果公司的股票对应的长期回报率,约等于公司本身创造利润的能力,也就是roa。如何给公司定价,其实就是股票的价值,这部分数据来自于公司的财报分析师研报。如果要实现利润增长,需要公司相关的产能投放以及业绩增长,周期会较长。这类长期好的公司较少,评价公司的方式较少,而且交易频率的信息变动也是比较小,交易频率偏低频,一般是月评或者周评,组合换手率也比较低。相对的一种称之为交易型阿尔法体系,关注的就是量价。

随着价格成交量的波动,在波动中找一个模式,跟市场风格不是特别的一个影响,它的规模容纳的规模较低,但频率很高,同时它有效的因子数量比传统的多。从诺贝尔奖中可以发现:从60年代到现在,传统因子的模型只有Fama的五因子,后面极少。常见的市值、市净率、特征收益率或者叫流动性补偿,都属于比较少的因子,效果比较显著,体现的就是换手率。交易型可以有很多的短期盈利的阿尔法,且变化较大,有效周期短,需要不断地挖掘更多有效的因子。

《国泰君安证券:基于短周期价量特征的多因子选股体系》中列举了典型的量价特征,基于某一种想法来看交易行为的异常,提供思路和表达式。例如,开盘缺口跳空高开是利用open/close组合了一个因子,可以采用“单因子分析“来评估。

如下所示

比如跳空高开,用 open0/close1表示跳空高开的比例,然后对改因子进行评估

总结

总结

结果表明,2019年高开多和高开低盈利微乎其微

但是在欧美市场主要以多空赚取相对收益,所以很多基金又叫对冲基金,其实欧美主要是把因子的第一组和最后一组多一个做空来获取这部分的差额,更多关注多空收益。

当我们了解短周期之后,还可以了解BigQuant上相关的研究

例如,平台上针对短周期因子的测评,有效的或者是当时有效的日频因子,以及它的下浮比率最大回撤,重要关注的是不同的因子,在不同的股票池持有不同的天数,结果都是不一样的。

所以首先将股票池固定,然后再针对股票池固定持仓天数,最后再评估它是否有效