ESG的Alpha, Beta和Sigma:更好的Beta,额外的Alpha?

由crisvalentine创建,最终由crisvalentine 被浏览 23 用户

摘要

文献来源:[1] Jacobsen, Brian, Wai Lee, and Chao Ma. "The Alpha, Beta, and Sigma of ESG: Better Beta, Additional Alpha?." The Journal of Portfolio Management 45.6 (2019): 6-15.

推荐原因:投资者不再将投资作为统计对象,使其组成最优投资组合,而是越来越关注在环境、社会和公司治理(ESG)维度的投资。分析师过去是以定性的方式评估这些维度,但许多数据提供商正试图对这些维度进行评分,从而有效地量化定性的部分。基于数据提供商的数据,我们评估了发达国家股票市场中的高评级ESG股票与其补充集(非ESG股)在投资组合中的实质性差异。ESG股与非ESG股在ESG维度上存在明显差异。虽然ESG股票的总收益/总风险可能低于非ESG股票,但在对收益和风险进行因子调整后,alpha为正的ESG股票组合与alpha为正的非ESG股票组合具有相当的收益/风险特征。对于在统计上没有显著alpha的组合,ESG股票组合的残差波动率低于非ESG股票组合。利用ESG因子采取因子中和组合去构建一个可以与alpha组合相媲美的更好的beta。

介绍

现代投资组合理论倾向于将投资视为需要以最优方式组合的统计对象,以实现风险和回报目标。在过去的几十年里,投资者似乎不仅仅是将股票视为统计对象——股票代表着公司的所有者权益,公司与各种利益相关者(现在和将来)相互作用,投资者对公司的表现和证券价格的表现有偏好。投资者还认为,公司的行为会影响回报。

越来越多的投资者从 ESG 维度进行投资。一般来说, ESG 有两种用途:

- ESG反映投资者的价值。正如消费者看重商品的不同维度,投资者在做出买入决定时也不仅仅考虑其投资的统计属性。当投资者所投资的价值高于他们在市场上为投资支付的价格时,他们可以享受投资者盈余。ESG投资者可以规避一些股票,也纳入一些股票,并根据公司的ESG特征做出增持/减持的决策,以反映或提升投资者的价值。

- ESG是风险管理的一种形式。公司的ESG特征可能也有风险和回报的含义。投资组合经理和分析师花了大量时间在财务报表和市场分析上,以发现有利的风险回报机会,但他们也评估其他风险,可能在本质上更定性。Limkriangkrai, Koh, and Durand(2017)表明(至少对澳大利亚公司而言)E, S, G可以作为公司管理层未来融资决策的指标,影响风险。在Ellsberg(2016)风险框架中,定量分析有助于不确定性管理,定性分析有助于歧义管理。即使一个公司的ESG质量没有被反映在传统的风险度量中,例如回报波动性,也有可能与投资中模棱两可的风险成反比。这可能就是为什么Amel-Zadeh和Serafeim(2018)的调查显示,超过63%的机构投资者使用ESG信息,因为他们认为这些信息对投资绩效至关重要。

无论是模糊管理还是作为投资者偏好的反映,投资管理都有许多定性的维度。数据提供商也一直在试图更好地量化传统上的定性评估。他们一直在改进对这些不同ESG维度的评分方式,以帮助投资者做出更好的投资决策。根据数据提供商的不同,它们在不同程度上依赖于财务报表、企业披露、政府文件、采访、新闻和社交媒体的自然语言处理,以及许多其他数据来源。

ESG 的意义和残差波动率

ESG评分的创建和使用

不同的数据提供商可以对企业的ESG维度提供不同的定量评分。提供商在覆盖范围、更新分数的频率和作为分数输入的数据来源方面有所不同。为了说明为什么不同的数据提供商对公司在ESG维度的质量给出不同的答案,我们考虑来自Sustainalytics和ISS的治理评级。利用彭博社(Bloomberg)的因子回溯测试(FTST)功能,我们对基于不同治理评分的投资影响进行了比较,方法为根据评分将样本划分为五组(得分由低到高),用后20%的样本构成组合减去用前20%构成的组合。样本空间是罗素3000,投资组合采用市值加权和并做行业中性。投资组合每月再平衡一次,每年调仓一次。如图1所示,尽管假设衡量的是相同的维度——治理质量,但2014年4月至2018年12月期间的月回报率相关性仅为0.23。这种评分差异可能是资产管理公司将供应商的评分与分析师收集的专有信息结合起来的原因之一。

依赖不同的数据提供商可以产生不同的投资组合和不同的回报。Filbeck、Filbeck和Zhao(2019)展示了如何依靠Sustainalytics评分来超越标准普尔500指数,但不是在风险调整的基础上。将ESG分数分解为E、S和G可能是有用的,因为投资者似乎会奖励积极的治理分数,而不是积极的环境分数。企业正在利用大数据和机器学习来估算ESG分数。Henriksson等人(2019)提出了一种输入ESG分数的新方法,认为ESG项目应该是与行业相关的和相对的,可以通过在一个新的“好-坏(GMB)”因素上确定因子权重来进行输入。这种方法似乎很有前途,因为它是一种众包方式,在一个大多数从业者都熟悉的因素框架中,通过测量市场回报获得ESG评分。

除了将ESG分数分解为一个积极的研究领域外,投资组合经理还试图预测ESG分数的变化。Tripathi和Bhandari(2016)表明,管理者如果关注ESG公司股票在经济周期不同阶段的表现之间的关系,可能会从中受益。

残差波动率与分散化

残差波动率是投资中的一个重要指标。经济理论已普遍验证:投资者不应期望获得暴露于特殊风险的补偿。因此,用更少的证券分散特殊风险,可以以更低的成本获得市场beta敞口。特殊风险之间的相关性也是一个重要的决定因素,它决定了某一特定证券集的分散化程度。如果投资者只关注平均个体特质风险较低的证券集,但这些风险高度相关,那么投资组合中的残余波动可能得不到补偿。为了梳理以下结果,我们展示了在调整因子暴露后,ESG股票的剩余风险低于那些非ESG股票。在美国,ESG股票的平均残差波动率为5.13%,非ESG股票的平均残差波动率为5.75%。ESG股票残差的平均两两相关系数为0.025。非ESG股票残差的平均两两相关系数为0.02,虽然较低,但并不显著。ESG股票比非ESG股票更难分散特殊风险。

数据和讨论

为了比较的一致性和投资产品的可获得性,我们使用MSCI ESG数据来分析广泛MSCI美国指数和MSCI EAFE(欧洲、大洋洲和远东)指数中的alpha、beta和sigma机会。综合来自不同来源的分数将产生不同的投资机会。我们关注的是,基于公司ESG评分水平划分投资领域是否区分了投资回报中不同类型的alpha、beta或sigma特征。我们对美国股票和EAFE股票分别进行分析。Sahut和Pasquini-Descomps(2015)发现了美国、英国和瑞士的证据,指出分数的变化可能比分数水平更有意义。我们对MSCI美国ESG领袖指数、构建领袖指数的MSCI美国指数、MSCI EAFE ESG领袖指数以及构建领袖指数的MSCI EAFE指数的持有量进行了分析。我们对iShares MSCI USA ESG Select ETF从2006年1月至2018年11月的月度持仓情况进行了时间序列分析,果类似于时间点分析(见图2)。ESG股票比非ESG投资组合具有更低的时间序列波动率。由于ESG股票比非ESG股票的同质化程度更高,ESG投资组合可能的结果更少,但结果停止收缩的速度比非ESG股票更快。

本文首先在Fama-French(2015)的框架中解释了ESG和非ESG股票的个股特征,在该框架中,五个因子(市场、规模、价值、盈利能力和投资模式)被动量因子增强。对于因子,我们使用2014年11月至2018年11月美国股票的五个因子和动量的月度数据,其次是除美国以外,全球EAFE股票五个因子和动量的月度数据。截至2019年1月30日,MSCI美国ESG领导者指数(MSCI USA ESG Leaders Index)有354家成分股公司,而其母指数MSCI美国指数(MSCI USA Index)有627家成分股公司。根据MSCI美国指数的组成部分是否在ESG领导者指数中,我们将母指数划分为ESG和非ESG样本空间。对于每个样本空间,我们将月度回报数据少于4年的证券剔除。这样,我们在ESG领域拥有332只股票,在非ESG领域拥有263只股票。截至2019年1月30日,MSCI EAFE ESG Leaders指数有453个成分股,而其母指数MSCI EAFE指数有921个成分股。我们将其划分为ESG和非ESG领域,并过滤掉那些月度回报数据少于4年的股票,这使得我们在ESG和非ESG样本空间分别拥有340和546只股票。

单只股票

从4年的月收益率来看,美国ESG股票的平均月收益率比标准差为0.15,而非ESG股票为0.17。根据异方差稳健性t检验,这些平均值在8%的显著性水平上存在差异。从表面上看,美国ESG股票的回报-风险比似乎低于非ESG股票。对于EAFE股票,ESG股票的回报-风险比为0.108,非ESG股票的平均比率为0.11。它们仅在84%的显著性水平上存在差异,因此它们实际上是相同的。

尽管ESG指数在行业风险敞口方面与母指数相似,但在Fama-French五因子加动量框架中,它们的因子敞口不同。Breedt等人(2019)发现,ESG股票与非ESG股票的回报差异可以用大市值和低波动性偏差来解释。我们发现,在美国,ESG股票在规模、价值和盈利溢价上有正因子载荷的比例比非ESG股票更大,但在投资政策溢价和动量上具有负载荷的比例更大。在非美国发达市场股票中,ESG股票与非ESG股票相比,规模(大盘股偏好)、投资政策(更激进的投资政策)的负敞口比例更高,而动量敞口更少。

从图3可以看出,在控制了证券的因子暴露后,ESG股票的残差波动率低于非ESG股票。对于美国股票来说,ESG股票的平均残差波动率为5.49%,而非ESG股票的平均残差波动率为6.15%。这些平均值在0.0%显著性水平上有统计学差异。在非美国股票中,结果类似。在美国,ESG股票和非ESG股票的平均总波动率为7.05%。总波动率在3%的显著性水平上存在差异。

图4显示了在5%显著性水平下,单个证券的alpha是否在5%的统计意义上与零不同。对于非美国ESG股票,10.88%的alpha为正,0.88%的alpha为负。对于非美国非ESG股票,8.42%的alpha为正,1.65%的alpha为负。在美国,6.33%的ESG股票阿尔法为正,而2.11%的ESG股票阿尔法为负。对于美国非ESG股票,8.75%的alpha为正,2.28%的alpha为负。对投资组合进行因子调整,揭示了非美国发达市场的alpha机会,而简单的行业调整可能会掩盖这种机会。

股票组合

基金经理选择单个证券,但投资者以投资组合的形式获得大量证券。为了评估投资组合中不同的投资机会,我们创建了来自每个样本空间 (美国ESG、美国非ESG、非美国ESG和非美国非ESG)的投资组合,并进行了因子分析和风险贡献分析以比较不同规模的投资组合(从5到100种证券)。对于每种规模,我们随机选择200个投资组合来比较数据分布。

就美国股票而言,无论投资组合规模多大,ESG股票的平均回报率都低于非ESG股票。这似乎支持了ESG不是免费午餐的观点:如果你限制了投资领域(以任何指标衡量),就必须有与之相关的成本。

ESG股较低的回报-风险比并不一定意味着非ESG股更优或更受青睐。首先,这种衡量是基于历史回报,而不是预期回报或风险。投资者可能会评价ESG股票的ESG特征,使其价值与风险(而不是回报与风险)的比率至少是均衡的。投资者也可能认为非ESG股票的模糊性风险高于ESG股票,因此ESG股票和非ESG股票的回报-风险比至少是相等的。比较这些调整超出了本文讨论的范围,但它确实引出了一个有趣的领域来研究平衡回报-风险比是否符合投资者的偏好。还有另一种解释:因子风险。图5提供了每个因子在每个样本空间内具有显著正或负beta系数的股票占比的总结。

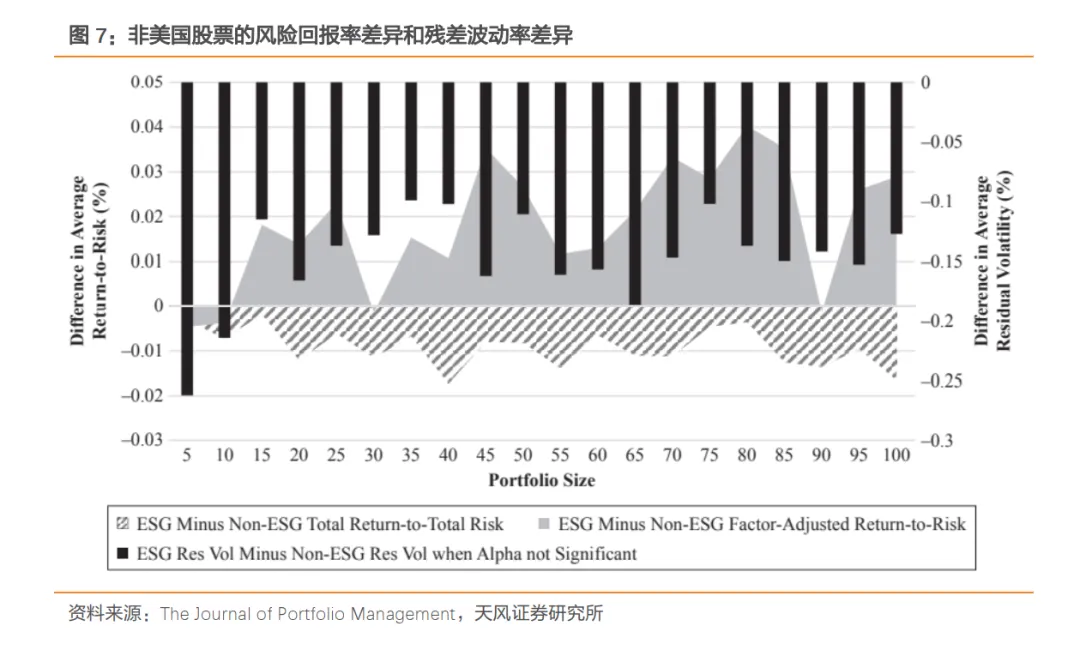

图6显示了任意规模的投资组合(图中斜线标记的区域,总是负的)的风险-回报差异,以及两个重要度量(度量回报与风险)。第一个对收益和风险进行因子调整。对于那些alpha为正的证券(美国ESG样本空间的6.33%和非ESG样本空间的8.75%),alpha-残差波动率几乎没有区别。对于alpha统计上不显著的证券,收益是由因子解释的,因此只比较残差波动率的差异是合适的。对于那些(占美国ESG样本空间的91.57%和占美国非ESG样本空间的88.97%),ESG组合的平均残差波动率低于非ESG组合。

图7显示了非美国股票之间的类似关系。一个主要的区别是,尽管alpha-to-residual volatility指标仍然对美国ESG股票略微不利,但它几乎对非美国股票都有利。

总结

总结

ESG投资越来越受欢迎,可以以多种方式被使用,也仍有多种方法来评估一个公司的“ESG-ness”。许多投资组合经理将ESG信息作为投资组合构建的众多输入之一。相对于非ESG股票,ESG股票的一种批判是ESG股票往往有较低的回报率风险比,这表明投资者由于专注于ESG维度而放弃了一些东西。尽管Friede, Busch, and Bassen(2015)有证据表明,企业财务表现与ESG评级之间存在相关性。企业财务业绩与投资回报并不相同,而投资回报是投资者和基金经理更关注的。我们的研究表明,在对ESG和非ESG股票的收益进行因子调整后,收益和风险是最起码可比的。在构建ESG股票投资组合时,尽管行业中性化似乎是使ESG投资组合更类似于非ESG投资组合的流行方法,但更重要的是对ESG投资组合进行因子调整,以匹配非ESG投资组合。