Stockranker

StockRanker是适用于金融数据预测的常用有监督型机器学习算法。 StockRanker算法是专为选股量化设计的,它融合了排序学习和梯度提升树(GBDT)的核心技术,形成了一种独特的选股策略。 简单来说,StockRanker = 选股策略 + 排序学习 + 梯度提升树。 Stockranker也是一款专为金融投资者打造的智能股票分析工具,通过大数据分析和机器学习算法,实时评估股票市场表现,精准筛选具有投资潜力的优质股票。它帮助投资者在浩瀚的股海中快速定位价值洼地,提升投资决策效率和准确性,是投资者驰骋金融市场的得力助手。

上涨和下跌预测的stockranker模型组合(卖出)

更新时间:2025-12-30 06:37

如何用catboost替换stockranker算法

问题

请教catboost的详细使用方法,对于原先使用xgboost或者stockranker的策略,如何用catboost替换掉xgboost或者stockranker?

视频

https://www.bilibili.com/video/BV1US4y1n79r/?spm_id_from=333.999.0.0

策略源码

[https://bigquant.com/experimentshare/c2422c6678a8

更新时间:2025-12-30 06:37

如何利用stockranker开发做空策略?

问题

我试过用stockrank来标注做空股票和期货,(默认参数,回测做空的代码都写好)标注上加-,如-shift(close,-2)/shift(open,-1)或-shift(open,-1)/shift(open,-2),随机生成几百甚至上千的策略回测所取得的效果普遍没有做多好,大多数情况甚至连正收益都达不到,而做多好多都轻松取得正收益,是算法的特性还是有其他窍门?

视频

https://www.bilibili.com/video/BV1Ny4y1E7KJ

\

策略源

更新时间:2025-12-30 06:37

上涨和下跌预测的stockranker模型组合(买入)

【旧版说明】此文档为旧版,相关新版文档可参考:🌟102-第一个AI策略

https://bigquant.com/experimentshare/1c44e0bf56db424d8f2a5e617759a300

\

更新时间:2025-12-30 06:37

StockRanker多因子期货策略

问题

能否stockranker选期货的模板,十几个随机品种,周期一小时1bar。

视频

https://www.bilibili.com/video/BV1SY411x7m4?share_source=copy_web

策略源码

[https://bigquant.com/experimentshare/8c98cb179bd54386867bd6dad86aebf3](https://bigquant.com/experime

更新时间:2025-12-30 06:37

如何优化StockRanker算法

问题

使用stockranker等排序算法开发策略并进行实盘,发现有时排在第一的股票反而不如排在二三位的股票收益好,如何对策略和算法进行优化,以实现更好的效果呢?

思路

https://bigquant.com/wiki/doc/xinhao-fangfa-oxACTyy7MT

- 数据质量

- 算法质量

- 算法参数调优

- 模型融合

视频

[https://www.bilibili.com/video/BV1nT411A7f5?share_source=copy_web&vd_source=2e7dc1240ea373ea6eba1134af8dd086]

更新时间:2025-12-30 06:37

【其他】如何读取stockranker固化csv文件中训练参数和使用因子?

stockranker固化后可以读取一个model_id, 但如何读取当时改模型使用的参数和因子呢?

更新时间:2025-02-16 02:05

【指标定制】如何调优,数据小于20万行,择时,StockRanker训练

更新时间:2025-02-16 01:49

【平台使用】新版的stockranker DAI如何固化模型

如结果为m5.stockRanker(DAI)

用m5.model获取DataSource

import pandas as pd

pd.DataFrame([DataSource("datasource的name").read()]).to_pickle('/home/bigquant/work/userlib/model.csv')

再在自定义python模块中输入以下内容是吗

def bigquant_run(input_1, input_2, input_3):

data = pd.read_pickle('/home/更新时间:2025-02-16 01:44

【平台使用】stockranker无法绘制图表

更新时间:2025-02-16 01:30

【平台使用】StockRanker训练过程中的如何查看loss?

StockRanker训练NDCG

在开发量化策略过程中,使用StockRanker算法,如何查看训练中的loss下降?

增加验证集

- 如下 m7 模块,抽取数据作为验证集。也可以直接用 训练数据 m4 作为验证集。

- 将 m7 验证集数据连接到 m5 StockRanker训练的 验证集 输入上

查看NDCG

新版StockRanker模块还没有直接绘制NDCG,但已经计算出了结果,我们可以自己绘制出来

更新时间:2025-02-16 01:29

【平台使用】现在如何应该查看stockranker模块的NDCG训练曲线?

参照知识库的文档传入带有label的股票数据,模块并未绘制出相应的NDCG曲线,甚至没有对应的NDCG选项卡

解决:使用@jayjaypp 提供的模版策略发现依旧无法正常显示。

将aistudio更换为旧

更新时间:2025-02-16 01:18

【平台使用】“StockRanker训练”模块使用以前训练保存的模型作为”基础模型“继续训练报错

更新时间:2025-02-16 01:15

【其他】用随机森林分类和stockRanker排序做股票预测是否需要做特征标准化处理?

问题

用随机森林分类和stockRanker排序回测跑出来结果还可以,但是我没有进行标准化等处理,请问结果可信吗?是不是两个都要进行标准化、去极值等处理?

更新时间:2025-02-16 01:13

【其他】请问StockRanker如何正则化 防止过拟合

问题

请问StockRanker如何正则化 防止过拟合 如果有模块请问输入输出可以链接什么

更新时间:2025-02-16 01:12

【其他】特征是哑变量,可以加到stockranker模型中吗?

问题

逻辑上,以每一天回顾历史,比较是否是新低日,然后return一个bool变量。以这样的变量得到新的特征列,然后用自定义模块输入到模型中

更新时间:2025-02-16 01:11

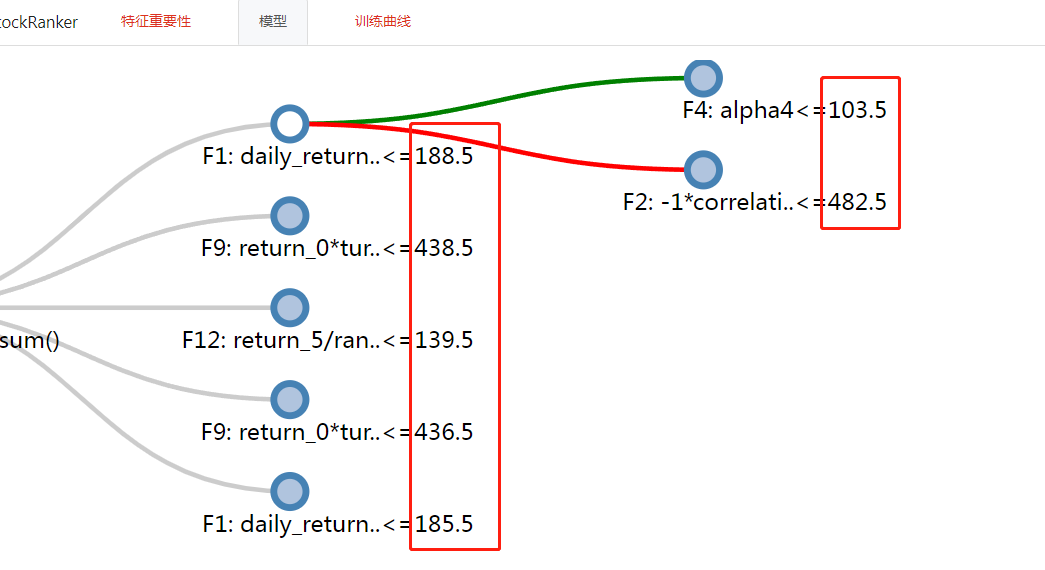

【其他】请教:stockRanker可视化模型 判断分支的数据是怎么计算出来的?

问题

stockRanker可视化模型 判断分支的数据是怎么计算出来的?就是可视化模型,判断分支后面那个数字。

解答

解答

这个可以搜一下树模型与信息熵的一些文章来看看。

更新时间:2025-02-15 15:48

【平台使用】应用StockRankerPro进行回归训练报错

更新时间:2025-02-15 15:31

【平台使用】关于stockranker算法的模型方向的优化

https://bigquant.com/experimentshare/8139094d2dce46b5a449b795538f131a

这是一个示例stockranker策略,我了解到stockranker算法是GBDT和listwise算法的结合,如何将GBDT算法换成其他的集成学习算法例如XGBoost算法,形成一个以XGBoost为核心的类似stockranker的算法策略。

第二个问题是stockranker算法的基本原理到底是什么,

更新时间:2025-02-15 15:29

【平台使用】请问stockranker相比于普通的gbdt框架回归优势在哪里

本次我测试了三个gbdt开源框架xgboost, lightgbm, catboost 参数保持一致,分别用框架中的回归器对5日收益进行回归,对14-19年进行滚动训练,用两年的数据预测一年,回测的时候买预测值靠前的4个票持有5天,因子和其他参数都用AI可视化默认模版,去除ST股票。

<ipython-input-4-7a905fb432e3> in <module> 83 ) 84 ---> 85 m12 = M.stock_ranker_train_gbdt.v1( 86 training_ds=m13.data, 87 features=m3.data,

XGBoostError: [17:26:55] /workspace/dmlc-core/src/io/input_split_base.c

更新时间:2025-02-15 14:34

【其他】请问StockRanker训练 (v6),是以几日收益率排名?

这个可以自行设置吗?

更新时间:2025-02-15 14:11