量化配置系列-捕捉经济预期差,顺势配置资产-中金(7)

由crisvalentine创建,最终由crisvalentine 被浏览 64 用户

导读

本篇报告以国内重要经济指标的预期差数据为出发点,量化筛选对资产未来走势有显著影响的预期差数据,并构建了国内各资产的“预期差指数”。该指数对国内股、债、商品的单资产择时以及多资产轮动具有良好的应用效果。

摘要

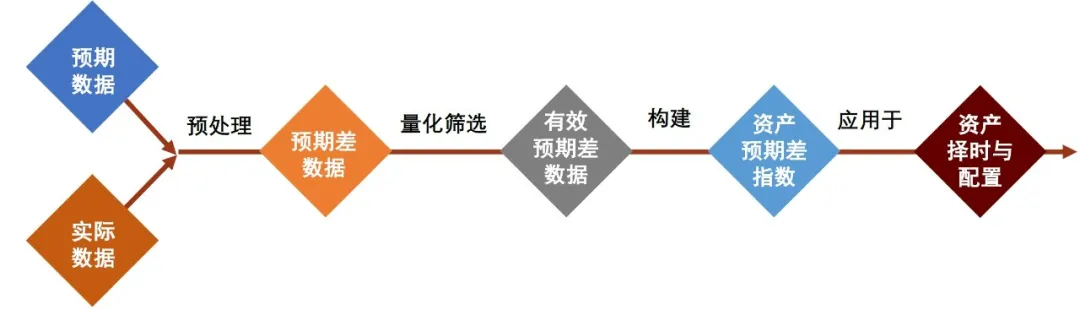

经济预期数据的预处理

在计算预期差数据之前,我们需要先对经济预期数据进行预处理,主要内容分为以下三方面:(1)获取经济预期数据并对其分类;(2)确定实际数据的发布时点;(3)判断不同类别指标的预期差对资产的影响方向。

- 经济预期数据的获取与分类。 我们使用万得资讯中的宏观预测数据,作为我们经济预期数据的数据来源,并按照其经济学逻辑分为以下三类:经济增长指标、流动性指标、通胀指标。

- 确定实际数据的发布时点。 由于历史上宏观数据的发布日期具有不确定性,我们确定宏观数据发布时点的原则为:在保证回测过程不引入未来数据的前提下,尽可能使确定的时点接近真实时点。

- 判断预期差对资产的影响方向。 从经济学逻辑来看,经济增长指标超预期时利好股票和商品、利空债券;流动性指标超预期时同时利好股票、债券、商品;通胀指标超预期时利好商品,利空股票和债券。

筛选有效的预期差数据

数据预处理后,我们进一步介绍预期差数据的构建方法,并筛选对资产未来走势有较为显著影响的有效预期差数据。

- 计算经济预期差。 经济预期差定义为各指标每期实际数据与预期数据之差,时间点为数据预处理中确定的各经济指标实际发布时点。

- 筛选有效的单期预期差指标。 单期预期差为经济指标当期超/不及预期的情况。我们通过计算每个单期预期差指标触发后,未来资产出现应有走势的概率,来筛选有效的单期预期差指标。

- 筛选有效的多期预期差指标。 多期预期差为经济指标连续多期超/不及预期的情况,为了避免样本量太少带来的过拟合问题,我们仅关注连续两期和三期超/不及预期现象的发生。我们通过计算每个多期预期差指标触发后,未来资产出现应有走势的概率,来筛选有效的多期预期差指标。

预期差指数的构建及应用

我们利用筛选出的有效预期差指标,构建各资产的预期差指数,并展示其在单资产择时和多资产配置中的应用效果。

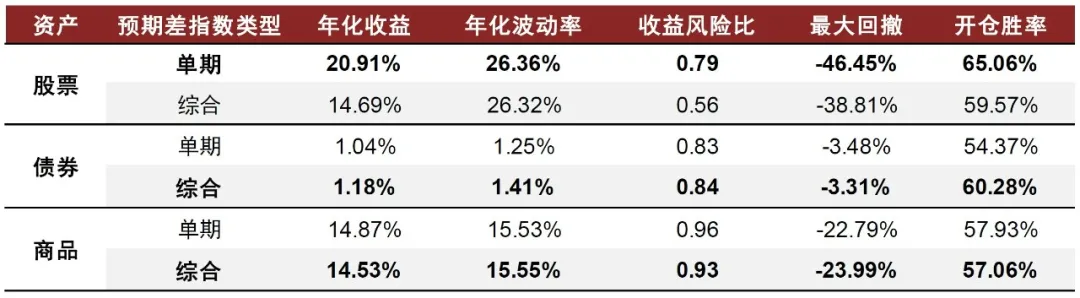

- 预期差指数具有良好择时效果。 基于股票预期差指数的择时策略2008年以来年化多空收益14.69%,同期基准多空收益为0.73%,开仓胜率为59.57%;基于债券预期差指数的择时策略2008年以来年化多空收益1.18%,同期基准多空收益为0.27%,开仓胜率为60.28%;基于商品预期差指数的择时策略2008年以来年化多空收益14.53%,同期基准多空收益为2.01%,开仓胜率为57.06%。

- 基于预期差指数构建的定期配置或动态配置模型均有稳定超额。 借助预期差指数对股、债、商品三类资产进行配置。定期配置模型为每月固定时点调仓,2012年以来有较为稳定的超额收益,区间年化收益为5.56%,对应基准年化收益为2.96%。动态配置模型为不定期动态调仓,2008年以来超额收益稳定,区间年化收益为3.18%,对应基准年化收益为1.25%,但存在调仓频率过高的潜在问题。

预期差指数最新观点

从预期差的角度,当前同时看空股票、债券、商品资产。 截止至11月25日,从股票市场看,10月份的PPI超预期,固定资产投资连续3个月不及预期,美元兑人民币不及预期,整体利空股票市场运行;从债券市场看,10月份社融超预期,且PPI连续3个月超预期,两者均利空债券市场运行;从商品市场看,10月底美元兑人民币连续3个月不及预期,且工业增加值同比增速连续3个月不及预期,两者均利空商品市场运行。

正文

对于定期更新的经济指标,在最新值公布前,市场往往已经对其公布值有所预期,且资产价格的历史变化可能已经包含了这种预期。因此,当经济指标公布时,对资产未来走势影响更大的部分可能在于实际值与市场预期值之间的差异。

出于此考虑,本篇报告以国内重要经济指标的预期差数据为出发点,量化筛选对资产未来走势有显著影响的预期差数据,并构建了国内各资产的“预期差指数”。该指数对国内股、债、商品的单资产择时以及多资产轮动具有良好的应用效果。

本文后续内容从以下三个部分展开:第一部分讨论经济预期数据在使用前的预处理;第二部分探究如何筛选有效的预期差数据;最后一部分构建预期差指数,并展示其在单资产择时和多资产配置中的效果。

经济预期数据的预处理

经济预期数据的预处理

在计算预期差数据之前,我们需要先对经济预期数据进行预处理,主要内容分为以下三方面:(1)获取经济预期数据并对其分类;(2)确定实际数据的发布时点;(3)判断不同类别指标的预期差对资产的影响方向。

经济预期数据的获取与分类

我们使用万得资讯中的宏观预测数据,作为我们经济预期数据的数据来源。万得资讯共包含国内18个重要经济指标的预期数据,按照指标的经济学含义,可以分为以下三个大类:

- 经济增长指标: 包括GDP、工业增加值、固定资产投资、社会消费品零售总额、出口金额、进口金额的同比数据,以及流动性指标: 包括M2、各项贷款余额的同比数据,以及新增人民币贷款、1年期存款利率、1年期贷款利率的当月值。

- 流动性指标: 包括M2、各项贷款余额的同比数据,以及新增人民币贷款、1年期存款利率、1年期贷款利率的当月值。

- 通胀指标: 包括CPI、PPI的同比数据,以及美元对人民币的月末值。

确定实际数据的发布时点

确定实际数据的发布时点

在回测预期差数据的效果之前,我们需要确定每个宏观数据的发布时点。由于历史上宏观数据的发布日期具有不确定性,我们确定宏观数据发布时点的原则为:在保证回测过程不引入未来数据的前提下,尽可能使确定的时点接近真实时点。

下面按照日历的顺序,展示了我们所确定的各宏观数据的发布时点。特别说明的是,如果确定的日期在某月是非交易日,则将其向后顺延至第一个交易日。

- 每月最后1日:中采PMI、人民币兑美元。 PMI是月度经济数据中最早公布的一个,会在每月最后一个自然日公布当月值。人民币兑美元是每日公布的数据,因此可以在每月最后一日获得当月月末值。

- 下月11日:CPI、PPI、M2、社融、新增人民币贷款。 从历史经验看,CPI、PPI、M2、社融、新增人民币贷款会在下月8~11日之间公布(如遇周末顺延至下周一),因此,我们把这些数据的发布时点确定为下月11日。特别地,受春节、劳动节、国庆节的假期影响,1月、4月、9月的数据公布时间会有所延迟,我们将这几个指标1月、4月、9月数据的公布时点确定为2月16日、5月12日、10月16日。

- 下月14日:进出口数据。 从历史经验看,海关总署会在每月6~14日之间公布上个月的出口金额、进口金额、贸易差额等进出口数据,因此,我们把进出口数据的发布时点确定为下月14日。

- 下月16日:工业增加值、固定资产投资、社零。 从历史经验看,工业增加值、固定资产投资、社会消费品零售总额会在下月13~16日之间公布。特别地,受春节、劳动节、国庆节的假期影响,1月、4月、9月的数据公布时间会有所延迟,我们将这三个指标1月、4月、9月数据公布时点确定为2月21日、5月17日、10月21日。

- 下季第一月20日:GDP。 从历史经验看,每个季度的GDP会在下季度第一个月的15~20日之间公布,因此,我们把GDP的发布时点确定为下季度第一个月的20日。

确定过各实际数据的发布时点后,在下文回测过程中,我们认为预期差数据在实际数据的发布时点产生。

判断预期差对资产的影响

判断预期差对资产的影响

经济指标的实际数据公布后,我们需要明确每个经济指标超预期/不及预期时,各类资产未来应有的运行方向。前文中,我们按照指标的经济学含义,将其分为了三个大类:经济增长指标、流动性指标、通胀指标。我们认为每个大类中指标的预期差应对各类资产未来走势有相同的影响方向。

► 经济增长指标:超预期利好股票和商品、利空债券。 经济增长指标反映我国当前的经济增长水平和生产消费活动的活跃程度。当经济增长指标超预期时,意味着企业未来的盈利能力以及对各类大宗商品需求量超出市场预期,利好股票与商品资产;同时也意味着投资者未来的要求回报率超出市场预期,利率上行压力增大,利空债券资产。

► 流动性指标:超预期同时利好股票、债券、商品。 流动性指标体现当前经济体系内货币的数量以及进行投融资活动时的成本和难易程度。当流动性指标超预期时,对于股票和债券来说,意味着其定价模型分母端的折现率在未来将低于市场预期,从而带来股票和债券价格的上升;同时对于商品来说,流动性指标超预期间接意味着通胀超预期,而通胀预期的上升会带来商品价格的上升。

► 通胀指标:超预期利好商品,利空股票和债券。 通胀指标体现当前国内的物价水平变化。当通胀指标超预期时,意味着单位货币未来的购买力低于市场预期,即购买单位商品需要更多的货币,带来商品价格上行。同时通胀超预期常发生在经济周期的过热期以及滞涨期,会提升市场对滞胀出现的担忧,利空股票与债券资产。

经过以上对经济预期指标的预处理后,我们将在下文量化筛选有效的预期差数据,并基于其构建预期差指数。

筛选有效的预期差数据

我们在本部分介绍预期差数据的构建方法,并量化筛选对资产未来走势有较为显著影响的有效预期差数据。

计算经济预期差

经济预期差定义为各指标每期实际数据与预期数据之差,时间点为上一章节中确定的各经济指标实际发布时点。 在上一章节,我们确定了回测时各经济指标的实际数据发布时点,则各经济指标的预期差定义为每期实际数据与预期数据之差,其可获取的时间点为上一章节中所确定的各经济指标实际发布时点。

经济预期差数据的完整性较好,全面性较强,历史可回溯期较长。 从数据质量来看,一方面,多数经济指标的预期差数据可回溯至2008年左右,这保证了我们在后续回测中有较为充分的历史样本,使统计结果的显著性更强。另一方面,我们计算了每个经济指标从有预期差数据至今,其预期差数据数量占实际公布值数量的比例,即预期差数据的完整性。从结果看,除一年期存款利率和一年期贷款利率外(这两个指标历史变化频率较低),其余指标的数据完整性都在90%以上,即预期差数据的缺失值较少,进一步保证了回测过程的样本全面性。最后,对于每个经济指标,我们计算了每期进行预测的机构数量的平均值,可以发现,大多数指标平均每期可以有10家以上的机构进行预测;部分指标预测的机构数量较少,但最低也可以保证平均每期有接近3家机构进行预测,即经济预期差数据能够较为全面地体现市场分析师对宏观指标预期值的看法。

资料来源:万得资讯,中金公司研究部

筛选有效的预期差指标

有效的单期预期差指标

对于每一个宏观指标,我们首先分析当出现单期超/不及预期情况后,各类资产在未来一段时间的表现。

- 单期超预期定义为当期预期差大于0,不及预期定义为当期预期差小于0。

- 资产选择国内股票、债券、商品资产,分别以沪深300指数、中债综合净价指数、南华商品指数为代表。

- 未来一段时间开始于经济指标发布时点的下一个工作日, 共选择未来5、10、21个交易日,对应资产未来1周、2周、1月走势。

- 若超/不及预期情况发生后,资产未来一段时间出现图表5中应有走势的概率超过60%,则认为该指标为有效的预期差指标。

股票单期有效指标:PPI同比。 对股票有效的单期预期差指标仅有PPI同比,当PPI同比超/不及预期时,股市未来21个交易日出现应有走势的概率为62.26%。单指标择时来看,PPI同比预期差对股市未来21日走势具有良好的预测效果。

图表7:PPI同比预期差对股市未来21日走势的判断效果

债券单期有效指标:GDP当季同比、GDP累计同比、社会融资规模。 对债券有效的单期预期差指标有三个,分别为GDP当季同比、GDP累计同比、社会融资规模。当GDP当季同比超/不及预期时,债市未来5、10、21个交易日出现应有走势的概率均为63.82%;当GDP累计同比超/不及预期时,债市未来5个交易日出现应有走势的概率均为60.78%;当社会融资规模超/不及预期时,债市未来5个交易日出现应有走势的概率分别为61.43%。单指标择时来看,除GDP累计同比外,其余各指标对债市未来走势均有良好的预测效果。

商品单期有效指标:GDP当季同比、GDP累计同比、工业增加值同比、PMI、美元兑人民币。 对商品有效的单期预期差指标相对较多。分别来看,当GDP当季同比超/不及预期时,商品未来5个交易日出现应有走势的概率均为61.70%;当GDP累计同比超/不及预期时,商品未来5个交易日出现应有走势的概率均为64.71%;当工业增加值同比超/不及预期时,商品未来21个交易日出现应有走势的概率均为62.00%;当PMI同比超/不及预期时,商品未来21个交易日出现应有走势的概率均为61.80%;当美元兑人民币同比超/不及预期时,商品未来21个交易日出现应有走势的概率均为64.29%。相对而言,工业增加值同比、PMI、美元兑人民币对商品未来走势有更好的预测效果。

有效的多期预期差指标

上一小节中,我们筛选了对各类资产未来走势有预测效果的单期预期差指标。在实际投资过程中,投资者可能不会仅关注经济指标单次的超/不及预期情况,而是会在经济指标连续多次超/不及预期时,修正对未来资产走势的看法。举例来说,根据万得的预期数据,国内PPI从去年12月份便开始超预期,并一致持续至今年10月份,而有色金属等周期板块的行情从今年一季度末才开始明显出现。因此,我们尝试捕捉经济指标连续多期超/不及预期现象的发生,并分析该现象出现后,各类资产在未来一段时间的表现。

我们通过以下方式来筛选有效的多期预期差指标。为了避免样本量太少带来的过拟合问题,我们仅关注连续两期和三期超/不及预期现象的发生。

- 连续两(三)期超预期定义为预期差连续两(三)期大于0,连续两(三)期不及预期定义为预期差连续两(三)期小于0。

- 资产选择国内股票、债券、商品资产,分别以沪深300指数、中债综合净价指数、南华商品指数为代表。

- 未来一段时间开始于经济指标发布时点的下一个工作日, 共选择未来5、10、21个交易日,对应资产未来1周、2周、1月走势。

- 若超/不及预期情况发生后,资产未来一段时间出现图表5中应有走势的概率超过60%,则认为该指标为有效的多期预期差指标。

有效的多期预期差指标要多于单期指标。 从结果看,对各类资产未来走势有预测效果的多期预期差指标要多于单期预期差指标。原因一方面在于多期超/不及预期现象的发生是单期超/不及预期现象发生的子集,因此当单期预期差指标有效时,多期预期差指标大概率也会有效;另一方面在于多期超/不及预期现象意味着宏观经济在某些方面长期偏离中枢,对投资者预期以及资产价格的影响更加强烈。

根据本章节的实证研究,我们量化筛选了对各资产未来一段时间走势有一定预测效果的单期预期差指标以及多期预期差指标。下一章节中,我们将利用这些指标构建各资产的预期差指数,并展示其在单资产择时和多资产配置中的应用效果。

预期差指数的构建及应用

在本章节,我们利用上一章节量化筛选出的有效预期差指标,来构建各资产的预期差指数,并展示其在单资产择时和多资产配置中的应用效果。

单期预期差指数

上一章节中,我们将有效的预期差指标分成了两类:一类是仅考虑单期的预期差指标,如CPI同比当期超预期;另一类是考虑多期的预期差指标,如CPI同比连续三期超预期。在本部分中,我们首先仅考虑单期预期差指标,来构建单期预期差指数, 并检验其单资产择时效果。方法如下:

- 单期预期差指数初始值为0。

- 对于每一个有效单期预期差指标,当其实际数据公布后,判断其对资产未来的影响方向。 其中实际数据发布时点根据图表3确定,对资产未来影响方向根据图表5确定,影响时长根据图表18确定。

- 若该指标利好(利空)资产未来n个交易日走势,则预期差指数从指标发布时点的下一交易日起,之后的n个交易日取值加(减)1。 特别地,如果某指标同时影响资产未来不同时间段的走势,则只考虑最长的时间段。举例来说,GDP当季同比同时影响债券未来5、10、21个交易日走势,则当GDP不及预期时,预期差指数未来21个交易日的取值统一加1,不再重复计算5日和10日的加减情况。

- 所有有效单期预期差指标的影响累加,得到资产的单期预期差指数。

- 当单期预期差指数大于0时,做多资产;当其小于0时,反向做空资产;当其等于0时,维持空仓状态。其中资产选择股票使用沪深300指数,债券选择中债综合净价指数,商品选择南华商品指数。

股票单期预期差指数:年化多空收益20.91%,开仓胜率65.06%。 由于股票只有PPI同比这一个有效单期预期差指标,所以股票单期预期差指数的择时效果等同于PPI预期差的择时效果。根据回测结果,2008年至今,基于股票单期预期差指数的择时策略可以获得20.91%的年化超额收益,同期沪深300指数的年化收益为0.73%,单次开仓胜率65.06%(不包含无观点时的空仓状态,下同)。从多空净值曲线看,除2015年6月至2017年4月之间外,其余时间策略均有较为稳定的绝对收益。分析前述时段策略失效的原因,一方面可能在于2015年的股灾至2016年熔断这段区间的市场回调与宏观经济之间的关系相对较弱,因此我们从宏观角度所构建的预期差指数无法有效捕捉该段下跌;另一方面,我们在之前报告《量化配置系列(6):股市宏观驱动力轮动:经济增长or流动性?》中,判断2016~2017上半年这段时间市场的主要矛盾在于经济增长,因此反映通胀情况的PPI预期差可能不是当时市场较为关心的角度,从而使预期差指数的应用效果不佳。

债券单期预期差指数:年化多空收益1.04%,开仓胜率54.37%。 从债券市场来看,2008年至今,基于债券单期预期差指数的择时策略可以获得1.04%的年化超额收益,同期中债综合净价指数的年化收益为0.27%,单次开仓胜率54.37%。从多空净值曲线看,策略在2014~2015年之间表现相对较差,其余时间表现较为稳定。需要特别说明的是,由于指标对债券未来走势的有效判断区间多为5个交易日,21个交易日有效的指标(GDP当季同比)为季频更新指标,因此基于债券单期预期差指数的择时策略在大多数时间维持空仓状态。

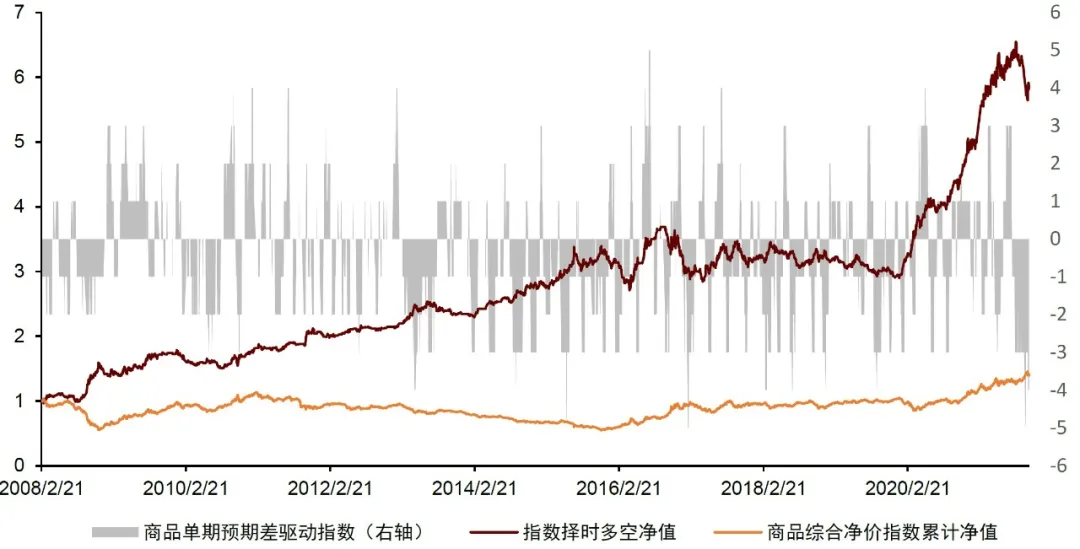

商品单期预期差指数:年化多空收益14.87%,开仓胜率57.93%。 从商品市场来看,2008年至今,基于商品单期预期差指数的择时策略可以获得14.87%的年化超额收益,同期南华商品指数的年化收益为2.01%,单次开仓胜率57.93%。从多空净值曲线看,策略在2015~2019年之间走势震荡,但未出现显著回撤,其余时间策略表现稳定。

综合预期差指数

综合预期差指数

上一小节中,我们基于各资产有效的单期预期差指标,构建了各资产的单期预期差指数。在实际投资过程中,投资者可能不会仅关注经济指标单次的超/不及预期情况,而是会在经济指标连续多次超/不及预期时,修正对未来资产走势的看法。因此本部分,我们综合各资产的单期与多期预期差指标,来构建综合预期差指数。

综合预期差指数与单期预期差指数的构建过程基本类似,在此不再赘述,唯一的区别在于构建指数时,考虑的指标不仅包含有效的单期预期差指标,同时也包含有效的多期预期差指标。

股票综合预期差指数:年化多空收益14.69%,开仓胜率59.57%,表现不及单期预期差指数。 根据回测结果,2008年至今,基于股票综合预期差指数的择时策略可以获得14.69%的年化超额收益,同期沪深300指数的年化收益为0.73%,单次开仓胜率59.57%。从累计净值以及开仓胜率来看,股票综合预期差指数的实际应用效果要稍弱于单期预期差指数。

债券综合预期差指数:年化多空收益1.18%,开仓胜率60.28%,表现优于单期预期差指数。 根据回测结果,2008年至今,基于债券综合预期差指数的择时策略可以获得1.18%的年化超额收益,同期中债综合净价指数的年化收益为0.27%,单次开仓胜率60.28%。从累计净值以及开仓胜率来看,债券综合预期差指数的实际应用效果要优于单期预期差指数,主要体现在单期预期差指数表现较差的2014~2015年,综合预期差指数的择时效果要更为稳定。

商品综合预期差指数:年化多空收益14.53%,开仓胜率57.06%,表现与单期预期差指数基本持平。 根据回测结果,2008年至今,基于商品综合预期差指数的择时策略可以获得14.53%的年化超额收益,同期南华商品指数的年化收益为2.01%,单次开仓胜率57.06%。从累计净值以及开仓胜率来看,商品综合预期差指数与单期预期差指数的实际应用效果基本持平。

根据以上分析,股票综合预期差指数的应用效果不及单期预期差指数,债券综合预期差指数的应用效果要优于单期预期差指数,商品单期与综合预期差指数的应用效果基本持平。尽管如此,为保证较为充足的指标数量以尽可能降低过拟合情况,我们在样本外应用以及下文配置模型构建中,各资产均使用综合预期差指数。

\

基于预期差指数的多资产配置

基于预期差指数的多资产配置

在本部分中,我们利用各资产的预期差指数,来构建多资产配置模型。根据构建逻辑,预期差指数可能会在经济指标的实际值公布后,出现短期的快速跳动,从而带来对资产未来走势观点的频繁变化。为贴合实际投资需求,我们尝试构建两种调仓频率不同的配置模型:定期配置模型和动态配置模型。

定期配置模型

在定期配置模型中,我们限定每月的调仓时点,仅在固定的调仓时点来进行调仓。我们希望所确定的调仓日能够使更多的重要经济指标具有较高的时效性。具体来说:

- 1、4、7月:当月21日。 这3个月份会公布上一季度的GDP数据,从历史经验看,GDP会在20日之前公布, 因此这3个月份的调仓日确定为21日。

- 2、10月:当月22日。 受春节和国庆节的影响,2月和10月实际数据的公布时间存在较高延后性,从历史经验看,工业增加值、社零等重要生产消费数据会在这两个月21日之前公布,因此2月和10月的调仓日确定为22日。

- 5月:当月18日。 受劳动节的影响,5月实际数据公布时间存在一定延后性,从历史经验看,工业增加值、社零等重要生产消费数据会在这5月17日之前公布,因此5月的调仓日确定为18日。

- 其他月份:当月17日。 其它月份实际数据公布时间不存在延后性,而重要宏观指标的截至公布时间为每月16日,因此其它月份的调仓日确定为17日。

图表29:每月调仓时点确定

确定过各月的调仓日后,我们通过以下方法来构建基于预期差指数的定期配置模型:

- 每月调仓日,根据股、债、商品资产的预期差指数,判断资产未来运行方向,

- 基准配置比例为“20%股+60%债+20%商品”。

- 如果看好某类资产,则该资产配置比例在基准配置比例基础上扩大为1.5倍,如果看空某类资产,则资产配置比例在基准配置比例基础上减小一半,如果看平某类资产,则该资产配置比例不调整;最后再将各类资产配置权重归一化。举例来说,如果当前看好股票,看空债券,看平商品,则先将配置比例调整为“30%股+30%债+20%商品”,再将权重归一化为“37.5%股+37.5%债+25%商品”。

- 以调仓日的收盘价进行结算,调仓收取双边千二手续费。

- 基准选择与策略同步再平衡的“20%股+60%债+20%商品”组合。

定期配置模型2012年以来有较为稳定的超额收益。 从回测结果来看,在2012年之前,定期配置模型相比基准并无显著超额,甚至小幅跑输基准;而在2012年之后,模型基本每年均可战胜基准,2012年初至今模型年化收益为5.56%,对应基准同期年化收益为2.96%。不过在回撤控制方面,定期配置模型相比基准并无优势,原因在于模型部分时期会超配股票与商品资产,带来净值波动率的上升。

动态配置模型

在动态调整模型中,我们不对调仓时点施加约束,只要预期差指数对任意资产的观点方向出现变化,就在下一交易日进行调仓。调仓日权重确定方式、结算价格、基准选择与定期配置模型相同,在此不再赘述。动态配置模型超额收益持续且稳定。 从回测结果来看,2008年至今,除2010、2011和2016年跑输基准外,动态配置模型在其它年份均有超越基准的表现,对应模型2008年至今年化收益3.18%,而基准年化收益为1.26%。不过与定期配置模型相同,策略在回撤控制方面并没有显著效果,原因同样在于模型部分时期会超配股票与商品资产,带来净值波动率的上升。特别地,动态配置模型调仓频率较高,平均每月调仓6次,相对更为适合小体量资金进行短期收益增强。

预期差指数最新观点

从预期差的角度,当前同时看空股票、债券、商品资产。 截止至11月25日,从股票市场看,10月份的PPI超预期,固定资产投资连续3个月不及预期,美元兑人民币不及预期,整体利空股票市场运行;从债券市场看,10月份社融超预期,且PPI连续3个月超预期,两者均利空债券市场运行;从商品市场看,10月底美元兑人民币连续3个月不及预期,且工业增加值同比增速连续3个月不及预期,两者均利空商品市场运行。因此从预期差的角度,我们当前同时看空股票、债券、商品资产。

附录

附录

拓展讨论1

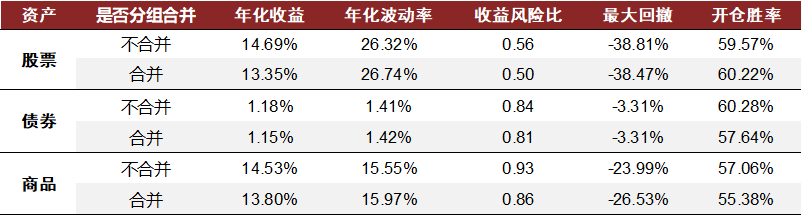

本文所使用的经济预期数据按照背后所体现的经济学逻辑,可以分为经济增长指标、流动性指标、通胀指标三类。一个值得思考的问题是,在实际应用中,是否需要把同类预期差指标放在一起考虑?换句话说,我们关注的不再是每一个具体指标是否超预期,而是当前经济增长、流动性、通胀是否超预期。为实现这一点,我们可以分别利用经济增长(流动性、通胀)大类中的预期差指标,构建经济增长(流动性、通胀)维度的预期差指数,再综合考虑这三个驱动指数的方向,来进行资产择时。具体来说:

- 对于某类资产(如债券),首先仅考虑经济增长类别中的有效预期差指标,按照与前文相同的方法,构建经济增长维度的预期差指数。用以反映当前经济增长的超预期情况是否利好资产未来运行。

- 类似地,可以得到流动性和通胀维度的预期差指数。

- 如果三个驱动指数中的大部分看多资产,则做多资产,如果大部分看空资产,则反向做空资产,如果看多与看空数量相等,则维持空仓。

将预期差指标分组合并后,效果并无显著提升。 我们尝试了以上步骤应用在各资产预期差指数中的改进效果。从结果看,将预期差指标分组合并后,各资产最终的择时效果并无显著提升。背后可能的原因在于,以经济增长类指标为例,虽然该类指标体现的均为国内宏观经济的发展情况,但其背后所反映的细分维度存在较大差异,将其合并可能会带来较大的信息损失。出于以上考虑,我们在最终的策略中不对预期差指标进行分组合并。

拓展讨论2

拓展讨论2

当经济指标的实际值公布时,投资者不仅会关注实际值与预期值之间的差异,同时可能也会比较实际值与前值的相对高低。因此在本部分,我们通过回归分析的方式,检验哪些指标不仅需要考虑实际值与预期值之间的差异,同时需要考虑实际值与前值的相对大小。具体来说:

- 对于每个宏观指标,单独构建二元线性回归方程。回归的第一个自变量为实际值与预期值之差,第二个自变量为实际值与前值之差,因变量为资产未来一段时间累计涨跌幅。

- 资产选择国内股票、债券、商品资产,分别以沪深300指数、中债综合净价指数、南华商品指数为代表。

- 未来一段时间开始于经济指标发布时点的下一个工作日,共选择未来5、10、21个交易日,对应资产未来1周、2周、1月走势。

- 若第一个自变量(实际值与预期值之差)回归系数与图表5中所列示的应有方向相同,且第二个自变量(实际值与前值之差)回归系数的P值小于0.1,则认为该宏观数据需要考虑实际值与前值的相对大小。

- 对于需要考虑实际值与前值的相对大小的宏观指标,将其每期分为4种情景:超预期且环比上行、超预期且环比下行、不及预期且环比上行、不及预期且环比下行。若某种情景之下,资产未来一段时间出现图表5中应有走势的概率超过60%,则认为该指标为有效的预期差指标。我们称这类指标为“三角指标”。

股票和债券指标具有若干“三角指标”,商品无该类指标。 经过以上流程筛选后,有效的“三角指标”数量并不多,一方面原因在于部分宏观数据当前值与前值的环比变化并无显著经济学含义,如社会融资规模在1月份显著较高,在2月份显著降低,则社融2月份的环比变化不具有参考价值;另一方面原因在于当前值与前值的环比变化可能已经计入了资产价格的历史变化,则当实际数据公布时,当期值与前值的相对大小可能对资产未来走势的影响没有那么显著。

我们进一步检测加入“三角指标”后,资产择时效果的变化。具体来说,对于每个资产,如果“三角指标”属于原预期差指数的有效指标,则将该有效指标替换为“三角指标”;如果“三角指标”不属于原预期差指数中的有效指标,则在原预期差指数中加入“三角指标”。以股票资产为例,股票预期差指数原本含有PPI当月同比,而PPI当月同比恰好为股票的“三角指标”,则PPI当月同比由之前的考虑所有情景,变换为只考虑“超预期且环比上行”以及“不及预期且环比下行”两种情景;股票另一个“三角指标”为人民币贷款同比,不属于原预期差指标,则在股票预期差指数中加入人民币贷款同比“不及预期且环比下行”这种情景。

加入“三角指标”后,股债择时效果无显著提升。 从实证结果看,加入“三角指标”后,基于股票和债券预期差指数的择时策略效果并无显著提升。一方面原因在于“三角指标”数量较少,触发情景较为严格,对策略整体的信息增量不大;另一方面潜在的风险在于“三角指标”将实际值公布后的情景划分成了4种,每种情景下历史样本量较少,统计结果存在一定的过拟合风险。出于以上考虑,我们在最终的策略中不纳入“三角指标”。

文章来源

文章来源

本文摘自:2021年11月28日已发布的《量化配置系列(7): 捕捉经济预期差,顺势配置资产》

联系人 宋唯实 SAC 执业证书编号:S0080120090082 SFC CE Ref:BQG075

分析员 周萧潇 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

分析员 王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454