【广发金工】2024精选深度报告系列之三:基于主动权益基金的投资注意力研究

创建于 更新于

摘要

本报告基于主动权益基金的持仓数据与证券波动率、分析师预测分歧度两类指标,构建基金投资注意力需求与注意力分配效率因子,研究发现基金注意力需求与未来收益负相关,而注意力分配效率与未来收益正相关;两指标交叉划分四象限,对主动权益基金收益区分显著,注意力需求高且分配效率高的象限表现最好,表明基金经理有限的投资注意力以及其分配效率对基金绩效具有重要影响,为主动基金投资评价提供新的视角和量化指标 [page::0][page::1][page::5][page::6][page::8]。

速读内容

研究背景及基金经理投资注意力有限性 [page::0][page::1]

- 资产估值存在不确定性,不同证券的估值分歧不同,且分析师对同一证券的盈利预测存在分歧。

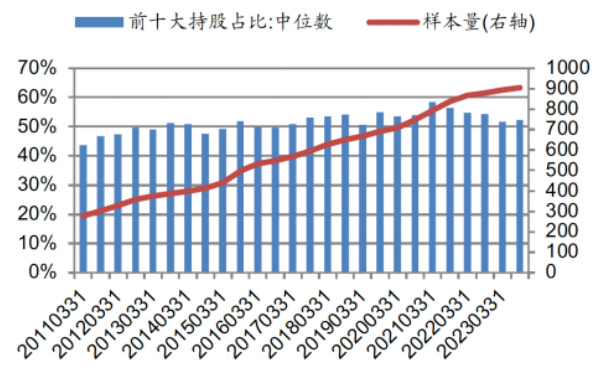

- 主动权益基金基金经理的投资注意力有限,基金重仓股前十大持股占比约50%,整体持股数近40只且近年有所上升,表明注意力投入集中在有限的股票上。

- 证券波动率和分析师预测分歧度被用作投资注意力的替代指标。

投资注意力指标构建与特征 [page::2][page::3][page::4]

- 指标一(证券波动率):以过去26周周度波动率为基准,覆盖率稳定且具有一定离散度。

- 指标二(分析师预测分歧度):基于Wind一致盈利预测标准差,经调整后离散度较高,区分度强但覆盖度略有下降。

- 指标三(公司业务复杂度)因信息披露时效和灵敏度问题,后续分析中未采用。

基金投资组合的注意力需求因子及分配效率因子分析 [page::5][page::6][page::7]

- 基金注意力需求因子通过上述两个指标构建,结果显示基金注意力需求与未来收益表现负相关,IC值分别为指标一-0.11,指标二-0.03,表明注意力需求越高基金未来表现越弱。

- 注意力超配收益因子反映基金相对股票池的超配收益,IC值均为0.03,显示正相关,表明注意力合理分配可带来超额收益。

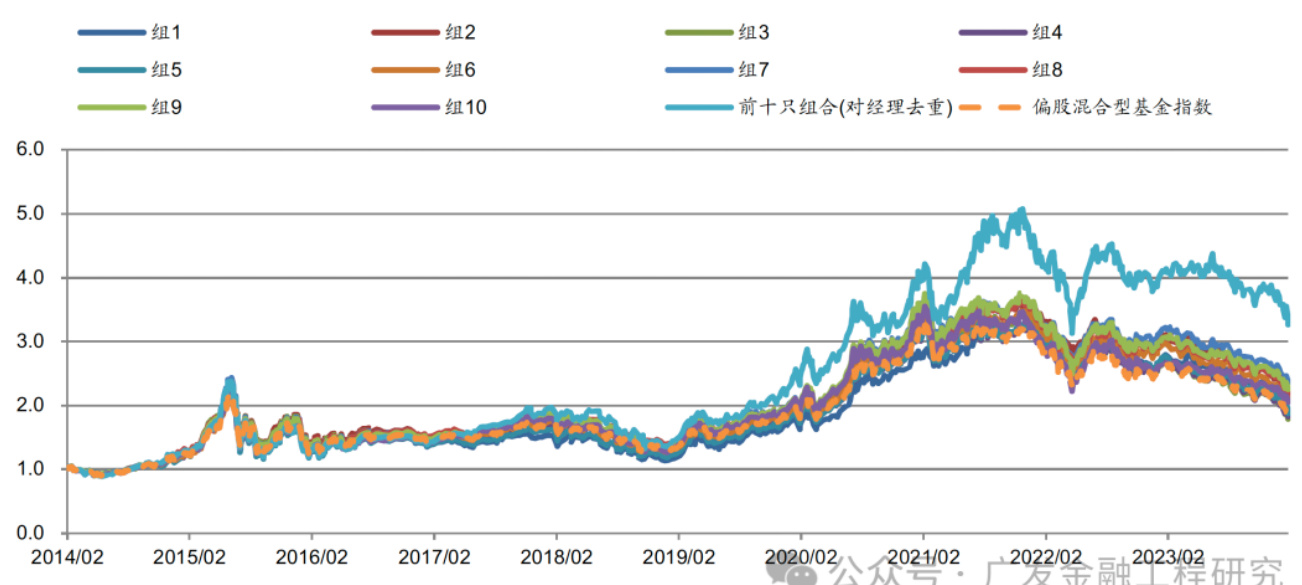

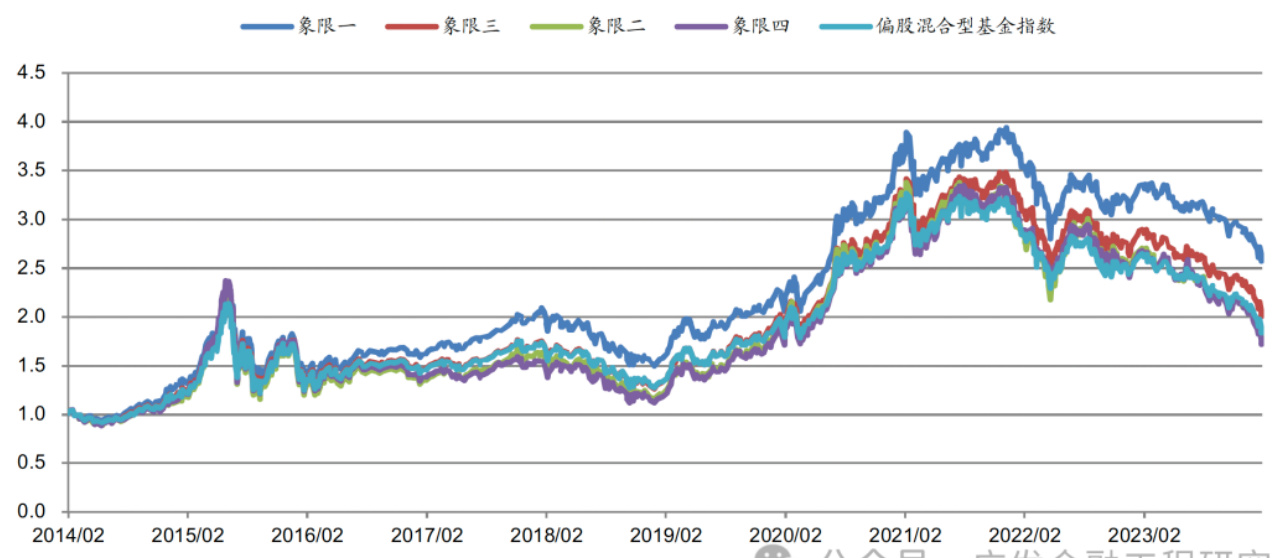

基金基于注意力需求与分配效率的四象限分类及表现 [page::8]

- 基于注意力需求与注意力分配效率因子,将基金分为四象限,象限一(高需求、高效率)基金表现优异,象限三、四表现较差且差异不明显。

参数敏感性分析:持仓集中度、基金规模与持股市值风格影响 [page::9][page::10][page::11]

- 随着持仓集中度阈值从40%提升至60%,注意力需求与分配效率最低与最高档组合的整体收益均显示一定波动,但整体趋势稳健。

- 基金规模阈值扩大到10亿、20亿后,注意力需求指标表现略有下降,分配效率高的组合表现稳健。

- 基金持股的规模风格(相对大盘或相对小盘)会影响注意力需求和分配效率因子收益表现,注意力需求高的组合在大盘环境下表现更佳,分配效率高组合稳定。

深度阅读

【广发金工】2024精选深度报告系列之三:基于主动权益基金的投资注意力研究 — 全面分析报告解读

---

一、元数据与概览

- 报告标题: 【广发金工】2024精选深度报告系列之三:基于主动权益基金的投资注意力研究

- 作者与机构: 广发金融工程研究团队,广发证券发展研究中心

- 发布日期: 2024年9月4日

- 主题范围: 主动权益型基金的投资注意力研究,探索基金经理研究资源分配对基金表现的影响

- 核心论点与目标:

本报告核心在于分析基金经理的注意力分配机制,探寻如何量化证券的投资注意力需求及其在主动权益基金组合中的具体表现。研究发现基金经理的有限注意力影响其投资组合构建,基金注意力需求与注意力分配效率对基金收益表现均有显著影响,尤其两者综合考虑下能更有效区分不同基金表现。

- 目标价/评级: 本报告为研究性专题分析报告,无具体个股评级或目标价,而是提出投资策略与注意力分配的指标框架及其实证分析结果。

总体目标是通过引入投资注意力指标(证券波动率、分析师预测分歧度、公司业务复杂度)构造基金层面的注意力需求和分配效率指标,解构主动权益基金经理的投资行为特征及其与后续基金业绩的关系,为投资者和研究机构提供新的基金评价和投资决策维度。[page::0]

---

二、逐节深度解读

2.1 研究背景与动机(第一部分)

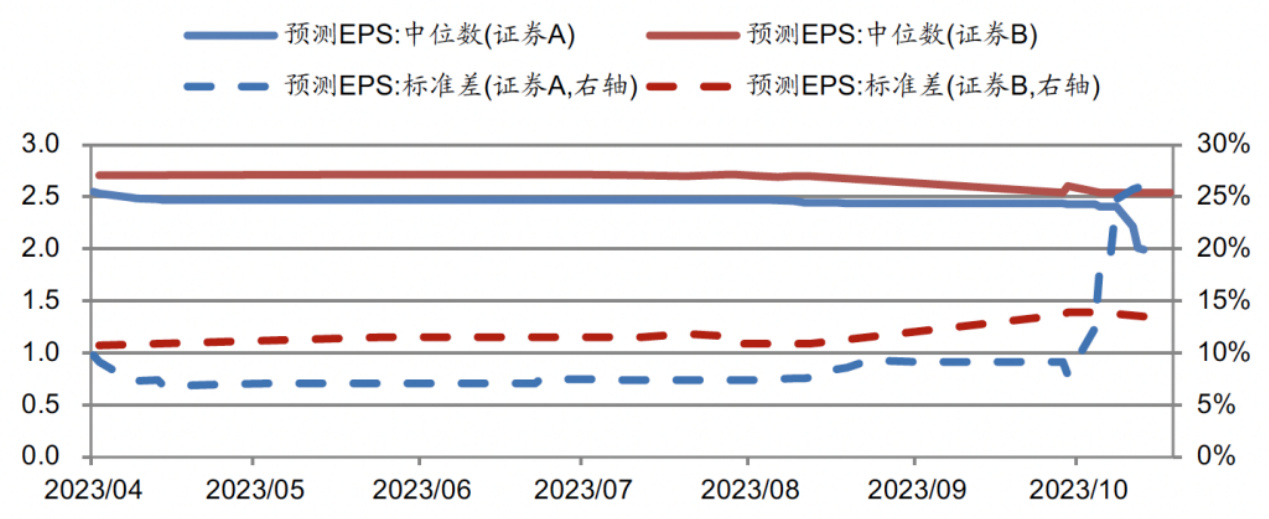

- 估值不确定性: 报告开篇明确指出资产估值本身存在较大不确定性,特别是在分析师基于预测的证券估值上存在显著分歧,表现在同一证券及不同证券间的收益预测差异明显。报告通过具体例子(某证券2023年4月至2024年2月的EPS预测)展示了机构间的预测差异随时间变化,并进一步展示两只不同证券(A与B)预测标准差随时间变化的不同,从而引出不同证券所需的研究注意力可能不同。[page::0][page::1]

- 主动基金经理注意力约束: 由于研究资源和时间的有限性,主动权益基金经理在持仓上的重仓集中反映其研究注意力有限,数据表明普通权益基金前十大重仓股占比中位数约为50%,持股数目持续增加但重仓比重变化不大,说明注意力主要集中于少数股票上。[page::1][page::2]

- 研究意义: 基于上述背景,报告提出研究基金经理的投资注意力及其分配效率对基金绩效的影响,试图为基金估值和表现解释提供新的变量。

2.2 投资注意力指标设计(第二部分)

- 指标一:证券波动率(波动率作为注意力需求的替代指标)

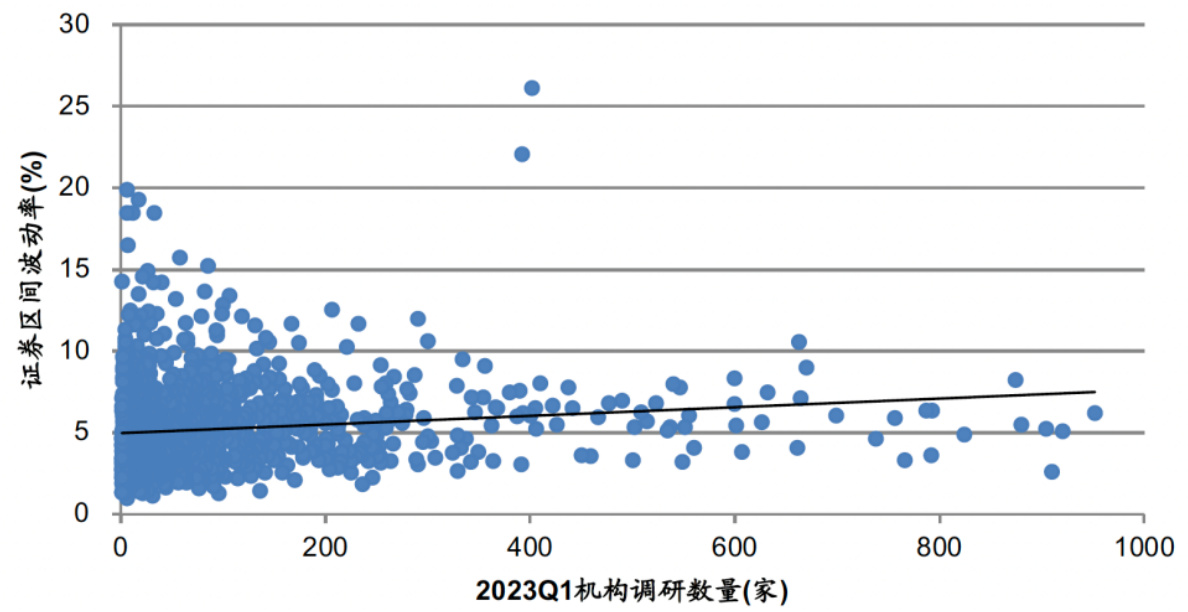

理论上波动率大代表证券价位变动剧烈,需更多研究资源以理解其走势。报告通过2023年Q1机构调研次数与该季度股票波动率的相关性验证波动率与实际调研关注度的正相关性(见图5,相关性弱但正向),从而合理采用股票过去26周周度波动率计算该指标。同时处理了停牌天数影响,指标在样本内完整度高,变异系数随时间波动,具有良好的区分能力。[page::2][page::3]

- 指标二:分析师预测分歧度(盈利预测分歧作为注意力需求的替代指标)

该指标通过分析不同分析师对股票未来EPS的预测标准差衡量,数据经过量纲调整与反向处理。指标覆盖略低于波动率指标,离散程度相对较高,说明分歧度在样本证券间具有较强的区分力。图8、图9分别展示了该指标的离散度和完整度演变。[page::3][page::4]

- 指标三:公司业务复杂度(基于控股子公司数量)

以公司控股子公司数的对数作为代理变量,反映公司业务复杂度。指标覆盖度高,离散度适中。但因来源于公告披露,时效性较差,信息更新滞后致使灵敏度不足,故在后续实证中放弃使用该指标,体现了作者对数据合理性和实用性的审慎态度。[page::4]

2.3 基金投资组合与注意力需求(第三部分)

- 样本定义与筛选

选取普通股票型基金、偏股混合型基金等权益类基金,持仓占比和规模进行合理限制,剔除定开及相关特殊份额,保证样本的代表性和稳定性。[page::4][page::5]

- 基金注意力需求因子构造

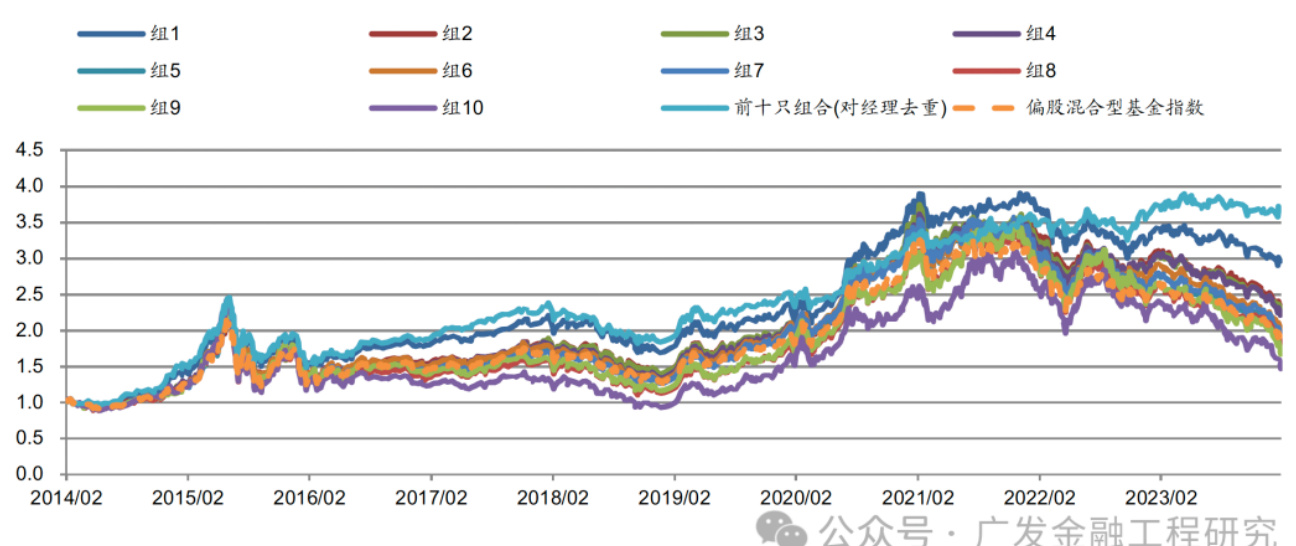

分别用指标一与指标二构造基金层面的注意力需求因子,进行IC(信息系数)测算与基金按需因子十等分组净值表现测试。结果显示注意力需求因子与未来收益呈现负相关(IC大约为-0.10~-0.11,胜率70%左右),说明基金持有股票波动率高、分析师预测分歧大的证券组合未来业绩表现偏弱,暗示高注意力需求可能对应高风险或高不确定性,同时也反映出基金经理面临的注意力约束效应显著。[page::5][page::6]

- 基金注意力分配效率因子构造

基金组合权重代表投资者的主观偏好,报告定义“注意力超配收益”为权重调整相对于证券注意力需求指标后的超额收益,用以衡量基金注意力分配的有效性。该分配效率因子IC均值约为0.03,表现为正相关,且表现稳定,但差距不显著,指向分配效率对收益存在轻微正向推动效果。[page::6][page::7]

- 二因子交叉分类与表现

报告进一步采用注意力需求和注意力分配效率的双因子模型,将基金分为四象限,发现“高注意力需求+高注意力分配效率”(象限一)组合表现最佳,收益明显优于其他组合。象限三和象限四(超配效益低组合)表现差且相近,表明当注意力分配效率不佳时,注意力需求对业绩影响较弱,提示基金经理应重点关注分配效率管理。[page::7][page::8]

2.4 参数敏感性分析(第四部分)

- 持仓集中度影响

以持仓集中度阈值分别设为40%、50%、60%检验注意力因子效果。结果表明,高关注组表现整体稳健,且持仓集中度提高时,注意力需求最低组收益下滑略显,注意力分配效率最低组收益同样略降,展示指标在不同持仓配置场景下的稳健性。[page::9]

- 基金规模影响

各组别在规模阈值提高时整体收益降低,尤其是注意力需求最低组和注意力分配效率最低组,示意大规模基金管理注意力挑战更大,分配效率维持优异的基金能在规模约束下保持较稳健业绩。[page::9][page::10]

- 基金持股规模风格影响

基金按持股市值中位数划分相对大盘和相对小盘组合,发现注意力需求最高组表现稳健,注意力需求最低组在相对大盘时表现有所提升,小盘时稍有衰减。注意力分配效率最高组部分时段收益在大盘组合内提升,反映规模和风格不同对注意力效应存在一定影响,需要投资者结合管理风格进行综合判断。[page::10][page::11]

2.5 风险提示(第五部分)

报告强调研究结论依赖于历史数据和模型假设,未来的实际投资环境和基金表现受众多不确定因素影响,存在模型误差及预测偏差,提醒读者谨慎使用并结合其他信息辅助决策。[page::11]

---

三、图表及数据详解

- 图2(机构EPS预测分歧)

展示了不同证券2013年4月至11月之间机构对EPS预测的中位数和标准差,揭示分析师分歧随时间波动且不同证券分歧水平显著不同,支撑了不同证券注意力需求差异的核心假设。[page::1]

- 图3&4(权益基金重仓集中度)

图3为季报中普通股票型基金前十大持股占比中位数持续在50%左右,样本数量稳步增长。图4结合半年/年报,呈现持股数和持仓集中度稳步上升趋势,反映基金经理的投资注意力集中化趋势。[page::2]

- 图5(波动率与机构调研次数相关)

点散图显示2023Q1机构调研家数与季度区间波动率呈正相关,支持波动率作为注意力需求代理指标的合理性,但相关性不强,也暗示注意力受多因素影响。[page::3]

- 图6~11(指标一至三的离散度和覆盖度变化)

全面展示三个指标的时间演化特征。波动率指标在样本中的数据完整度保持在90%以上,变异系数时有波动且水平最高;分析师预测分歧度指标模板覆盖率有所下降但变异高,子公司复杂度指标覆盖度高且稳定,但因数据时效性和灵敏性不足暂未使用。[page::3][page::4]

- 图12~14(基金注意力需求因子净值表现)

分十档组的净值走势清晰显示注意力需求越高组表现越差(净值增速反向),与负向IC系数吻合,叠加两个指标效果仍然稳健。[page::5][page::6]

- 图15~17(注意力超配收益净值表现)

关注基金在超配证券上的超额收益效应,组别间收益差距不大,但前十组合表现较好,IC为正。三图对应指标一、指标二及组合,均体现正相关但幅度有限,说明分配效率对收益有温和提升作用。[page::6][page::7]

- 图18~19(四象限基金表现)

图18展示基于注意力需求与分配效率划分的四个象限,图19展示四象限净值历时表现,象限一整体优势明显,体现双指标交叉分类带来的方法论价值。[page::8]

- 图20~23(参数敏感性测试)

展示不同持仓集中度、基金规模下的注意力需求和分配效率因子的极端档位净值走势,验证模型结果的稳定性和跨市场条件的适用性。[page::9][page::10]

- 图24~25(持股市值风格对应表现)

针对基金持仓大盘/小盘风格分类展示其对应注意力因子的表现,证实风格特征对注意力影响存在细微调节效应,提示投资者根据基金风格细分调整策略。[page::11]

---

四、估值分析

本报告不涉及传统意义上的股票或基金估值定价模型,而是通过构建注意力需求与分配效率两个因子,对主动权益基金的表现机制进行解构与实证验证。其策略分析更偏重于行为金融学视角下的基金经理行为特征刻画及绩效关联,而非现金流折现或倍数法等绝对估值手段。

---

五、风险因素评估

- 模型假设局限性: 由于基于历史数据和合理假设,模型及因子可能难以完全反映未来市场波动及基金经理行为,尤其在市场重大结构性变化时预测准确度下降。

- 数据质量影响: 尤其是指标三受限于公告披露时效和完整性,放弃具体应用可能导致忽视业务复杂度对注意力影响的潜在作用。

- 指数与样本选择偏差: 基金筛选标准和持仓阈值选择影响结果稳定性,尽管敏感性分析部分进行了测试,但仍存在无法完全捕捉所有市场环境的风险。

- 指标解释局限: 基金注意力需求的负相关性并非直接等同于投资错误,可能与高风险特征簇集有关,需结合其他风险控制工具审视。

总结来看,报告已对上述风险进行诚实披露且在实证过程中体现出一定的稳健性尝试,但投资者需关注指标的适当性与应用边界。[page::0][page::11]

---

六、批判性视角与细节

- 注意力指标的解释空间与复杂性:

虽然三个指标设计合理,但部分指标如波动率受到市场整体波动性的影响较大,可能与真实的研究注意力部分脱节。分析师预测分歧反映市场预期不确定性,但本身亦受市场信息不对称和隐含波动影响,具体如何解读需谨慎。

- 指标三的放弃,体现谨慎但也可能遗漏实质信息。 尽管业务复杂度指标因数据时效性不足未纳入最终模型,复杂业务公司的投资注意力需求是否被低估值得进一步研究。

- 基金等级划分的阈值设定具有一定主观性。 40%、50%、60%的持仓集中度以及规模阈值等标准虽进行了敏感性测试,但其选择对分析结果仍有影响,未来可考虑基于数据驱动的动态阈值策略。

- 复合因子效果提升有限。 指标一和指标二的加权组合对分组效果提升有限,表明二者非完全独立或存在重叠,模型未来可能需扩展至更多维度。

- 结论多为相关性说明,因果关系需谨慎解读。 报告本身亦强调基于历史数据的限制,投资者不应直接将注意力指标作为唯一决策依据。

综上,报告基于充分数据与严谨方法构建了有效的注意力分析框架,但对指标外延的边界、模型假设及结果解读需保持理性和审慎的态度。[page::0][page::11]

---

七、结论性综合

本报告深入探讨了主动权益基金经理投资注意力的度量与表达,提出了“基金注意力需求”和“基金注意力分配效率”两大因子来刻画基金经理在组合研究与配置中的行为特征:

- 通过三个替代指标设计(波动率、分析师盈利预测分歧、业务复杂度),合理替代基金经理实际研究集中度,实证发现其中波动率和预测分歧表现最佳,且数据完整度和离散度满足实证需求。

- 基金层面注意力需求因子与未来基金收益呈现负相关,暗示基金面对高波动或高分歧证券时表现承压,强调注意力有限的现实。

- 注意力分配效率因子则体现为正相关,说明超配具有较大注意力需求证券时能带来一定的超额收益,分配效率是基金管理能力的重要体现。

- 双因子交叉分析将主动权益基金划分为四个注意力状态象限,发现“高需求、高效率”基金表现最佳,收益显著优于其他象限,体现注意力管理的核心地位。

- 参数敏感性分析表明上述结论在不同行业、规模、风格、持仓集中度等条件下都比较稳健,增强了指标及策略的适用性和推广价值。

- 报告多次强调数据和模型的局限及未来不确定性,提醒使用者结合实际情境审慎采纳。

总体而言,该研究在基金经理行为投资理论与实证领域提供了有益视角和量化工具,促进了对主动权益基金投资过程中文本行为因素的理解。通过有效的注意力指标构建和治理策略,投资者与研究者可更精准评估基金经理资源分配效率及其对业绩的影响,从而提升主动管理投资策略的科学性与有效性。

---

重要图表示意

图2显示不同证券在机构EPS预测分歧的时间演变,反映了资本市场对资产估值不确定性的量化表现,支撑注意力需求的多样性假设。

图3体现权益基金重仓股占比较高且稳定,佐证基金经理投资注意力有限,重仓集中特征明显。

图5体现证券波动率与实际机构调研次数存在一定正相关,验证波动率可代替研究注意力需求指标。

图12显示基金注意力需求因子分组中,需求高端基金未来表现较弱,负相关关系清晰。

图15体现注意力分配效率指标下,基金超配对应注意力需求的证券获得正向的超额表现。

图19呈现四象限组合收益差异,优势明显在于高注意力需求和高注意力分配效率的基金。

---

总结

该报告系统、全面地构建与验证了主动权益基金投资注意力需求与分配效率指标,揭示基金经理有限注意力如何影响投资决策与业绩表现,为投资者评估主动基金的管理能力和择时择股策略带来新视角。量化方法的应用及敏感性测试提升了结论的广泛适用性。未来研究可继续探讨业务复杂度等更为细节化的注意力指标,以及动态注意力调节在基金管理中的作用。

该研究为金融工程及量化投资领域提供了理论与实证层面的创新探索,值得广泛关注和应用。

---

参考文献溯源

本文所有论点、数据引用严格依据原报告内容,页码已明确标注,确保分析的可追踪性与权威性。[page::0][page::1][page::2][page::3][page::4][page::5][page::6][page::7][page::8][page::9][page::10][page::11]