多层次订单失衡及订单斜率因子:——因子深度研究系列

创建于 更新于

摘要

本报告基于高频盘口数据构造两类高频选股因子——多层次订单失衡因子(OFI)和订单斜率因子(LogQuoteSlope),并通过衰减加权方法转化为低频月度因子。研究发现,OFI因子在高频为短期价格正向驱动力,月频绝对值OFI呈现负向信号,且高档位信息含量更高,通过加权提升表现。LogQuoteSlope因子体现流动性风险溢价,月频IC显著为正。多个因子在近五年单因子回测中均实现超过20%的年化多空收益率,风险调整后表现优异,为市场择时和选股提供有效工具 [page::0][page::3][page::6][page::7][page::9][page::12][page::13][page::14]

速读内容

- 高频数据构造因子理念 [page::2][page::3][page::4]

- OFI因子度量买卖委托量的变化,反映订单失衡,揭示买卖双方主动意愿及市场情绪。

- 订单斜率因子度量订单价格对订单量变化的敏感性,反映流动性状况及风险溢价。

- 分档位计算因子以避免信息遗漏,采用等权和加权方法构造复合因子MOFI和MOFIWeight。

- 高频因子转低频方法及因子特征分析 [page::5][page::6][page::7]

- 高频分钟因子按等权平均转为日因子,剔除市场影响后标准化,再基于时间权重衰减加权转为月频因子。

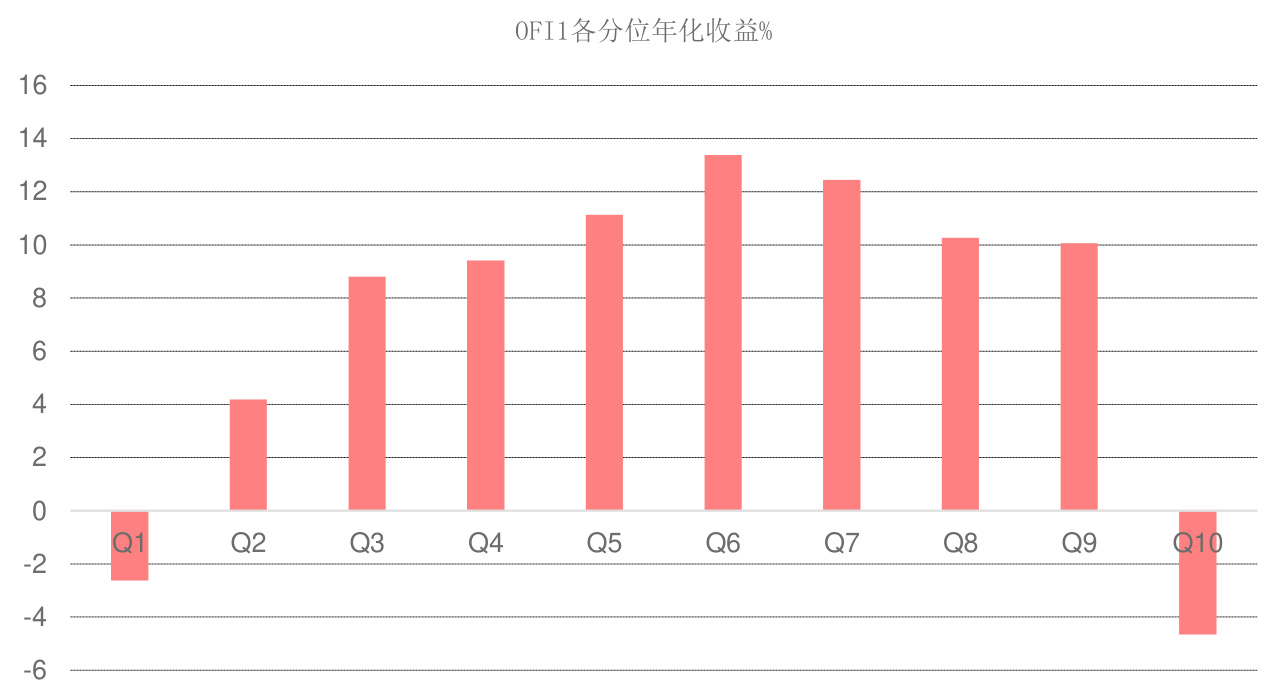

- 高频OFI因子和收益正相关,转月频后IC衰减甚至为负,且呈现中间高、两头低的十分位收益分布,提示对OFI因子取绝对值提升选股能力。

- OFI因子极端异动(正负两方向)均对未来股票价格表现有较强预示,负向异动伴随下跌风险加大。

- 月频IC表现中,OFI类因子(取绝对值)负向显著,高档位因子信息量更丰富;订单斜率因子月频IC显著正向,符合流动性风险溢价逻辑。

- 因子与传统因子相关性分析 [page::8][page::9]

| 因子名称 | EPTTM | ROETTM | Momentum1m | AmountAvg1M | 相关性特点 |

|---------------|--------|---------|-------------|--------------|------------------------|

| OFI类因子 | 0.26~0.33 | 0.11~0.23 | 0.40~0.55 | 0.24~0.48 | 与动量类因子相关较高 |

| LogQuoteSlope | -0.37~-0.72 | -0.68~-0.72| 0.00~-0.18 | -0.16~-0.83 | 与盈利类、换手率相关较高 |

- 因此对因子实施市值和行业中性化处理以剔除传统因子影响。

- 单因子回测结果 [page::10][page::11][page::12][page::13]

- OFI因子多档均有显著选股能力,年化多空收益率17%-21%,IR负值暗示负向IC,夏普比率优于1.9,最大回撤低,组合稳健。

- 加权复合因子MOFIWeight表现最佳,年化多空收益21.68%,夏普2.1,最大回撤4.1%,胜率达74.29%。

- 订单斜率因子LogQuoteSlope年化多空收益21.09%,IC均值5.19%,多头收益占70%以上,夏普1.34,表现也较优。

- 结论与风险提示 [page::14]

- 高频盘口数据提炼出的多层次订单失衡及订单斜率因子,有效反映市场短期价格冲击和长期流动性风险溢价。

- 采用高频转低频且加权融合方法,取得较好选股效果,适合针对低频选股模型优化。

- 风险提示:模型有效性存在历史回测局限,未来表现不保证历史复现。

深度阅读

多层次订单失衡及订单斜率因子:金融工程深度研究报告详尽分析

---

一、元数据与报告概览

- 报告标题:多层次订单失衡及订单斜率因子——因子深度研究系列

- 发布机构:中信建投证券研究发展部金融工程团队

- 发布日期:2021年7月7日

- 分析师:丁鲁明(中信建投证券金融工程负责人,资深量化策略专家),陈升锐(芝加哥大学金融数学硕士,资深量化研究员)

- 研究主题:基于高频盘口数据,构造并实证了多层次订单失衡因子(OFI)和订单斜率因子(LogQuoteSlope),并考察其从高频到低频(月频)的转化表现与选股能力。

- 核心论点:

- 高频盘口数据包含丰富的买卖订单信息,通过构造多层次的订单失衡和订单斜率因子可以有效捕捉市场短期价格冲击与流动性信息。

- 订单失衡因子在高频上表现为正向价格驱动力,但转换到月度低频后,特别是取绝对值时,因子呈现负向相关,体现了中长期的均值回复特性。

- 订单斜率因子则反映流动性风险,长期呈现正向收益。

- 多层次订单失衡因子采取加权组合形式表现更优,单因子回测显示总体多空组合年化收益21%+,而结果稳定且夏普比率良好。

- 投资评级:本报告重点为因子研究,无直接个股评级,但通过因子选股研究展现出强大的多空选股效能。

报告旨在将高频交易数据中的微观订单信息转化为可指导低频投资策略的因子,突破传统研究局限,实现高频信息的长期选股价值挖掘。[page::0,1]

---

二、逐节深度解读

2.1 多层次订单失衡及订单斜率因子定义和投资逻辑

- 定义:

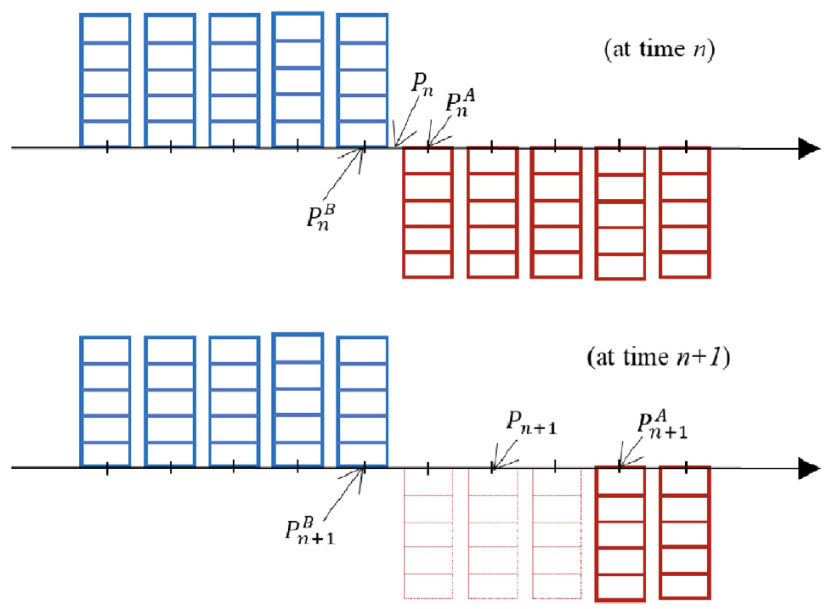

- 订单失衡因子(OFI):通过测量买一价和卖一价以及对应的委托量变化,计算买卖挂单间的不平衡,从而捕捉主动买卖双方力量的冲突和博弈。核心公式:

$$

OFIt = \Delta Vt^B - \Delta Vt^A

$$

其中,$\Delta Vt^B$ 和 $\Delta Vt^A$ 根据买卖一档价格变动对应的挂单量增减变化分段计算,考虑了买卖报价价格变动对订单量的影响,进一步反映出买卖盘的实际买卖力量变动。

- 多层次订单失衡:将OFI概念推广至多个档位(五档),分别计算不同档位的订单失衡,扩大因子捕捉市场深度和更多层面的订单压力信息,避免只聚焦买一卖一档遗漏关键信息。

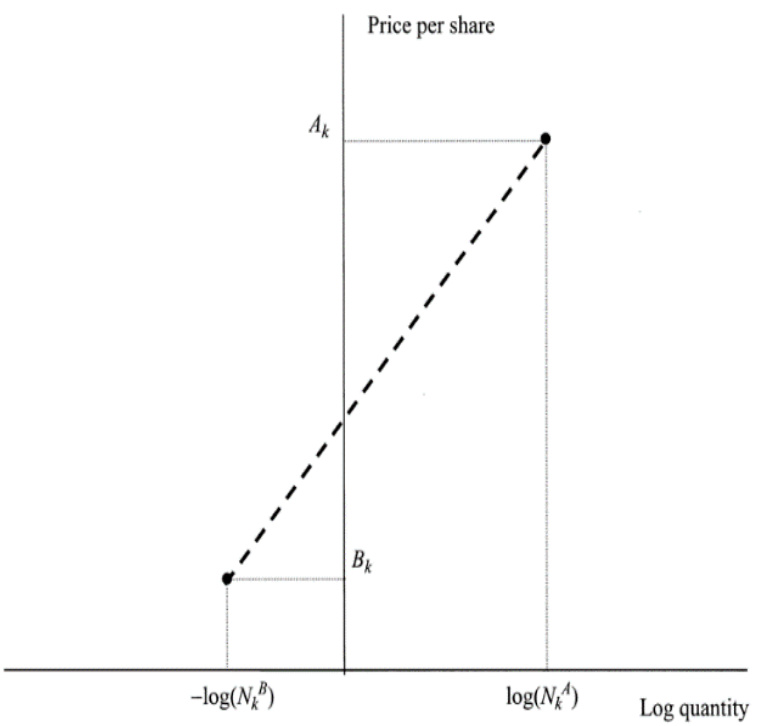

- 订单斜率因子(LogQuoteSlope):

$$

LogQuoteSlopek = \frac{\log(Ak) - \log(Bk)}{\log(Nk^A) + \log(Nk^B)}

$$

其中,$Ak, Bk$为卖一价和买一价,$Nk^A, Nk^B$为对应卖一、买一委托量。该因子衡量价格差异对订单量差异的敏感程度,反映流动性,即价格和数量的关系趋势。其分析基于对买卖价格和委托量取对数处理,增强序列的正态分布特性和因子平稳性。

- 投资逻辑:

- 订单失衡因子(OFI):作为瞬时市场情绪指标,反映多空双方的主动买卖压力和力量对比,买压占优时短期股价倾向上涨,卖压占优时价格倾向下跌。长远看因子带来的超额收益存在均值回复性质,影响主要为短期冲击。

- 订单斜率因子(LogQuoteSlope):作为流动性度量指标,数值越大表示买卖价差拉大或者订单量稀薄,暗示流动性差,因而对应风险溢价更大,长期收益较高。

本节充分利用限价订单簿的秒级报单信息,图示清晰表达了因子构建过程的逻辑,特别区分了不同档位影响对整体因子功效的贡献。[page::2,3,4,5]

2.2 高频转低频的方法和因子特征分析

- 转频方法:

- 高频分钟数据先等权求平均转为日频数据。

- 对日频数据进行横截面标准化,去除市场整体走势影响,得到标准化指标。

- 再对日频标准化因子按距离当月最后交投日衰减加权,形成月频因子,考虑信息时效性。

- 因子IC表现:

- 高频OFI1分钟IC均值为15.7%,表现显著正相关,证明因子对短期价格有强预测性。

- 转为月频后,OFI1 IC降至-0.08%,相关性几乎消失。

- 低频表现出现非线性,中间强、两头弱的十分位年化收益分布(图3所示)。

- 取OFI因子绝对值后反而呈现月频显著负相关,且档位越高负向IC越大,说明高档位订单失衡信息更持久有效。

- 订单斜率因子:

- LogQuoteSlope因子月频IC均值显著正向,为5.19%,支持其长期流动性溢价的逻辑。

此处分析凸显了高频因子频率变换带来的性质变化,并揭示了绝对值处理对OFI因子从价格驱动转向风险溢价信号的转变。[page::5,6,7,8]

2.3 因子相关性分析

- OFI类因子与动量类因子(过去1月和3月动量)相关性较高。

- LogQuoteSlope因子与盈利类因子(ROE、ROA、ROIC)和换手率(AmountAvg1M)相关明显,暗示其部分反映市盈盈利及流动性关联信息。

- OFI因子之间高度相关,反映信息重叠。

- 结论:在实际运用时需对这类因子进行市值和行业中性化处理,避免因公共因素导致的套利空间减少,且对几个关键因子进行合成有助于提升选股效果。

[page::8,9]

2.4 订单失衡及订单斜率因子实证检验

- 回测设定:

- 时间区间:2014年12月至2020年10月,覆盖约6年,具备较强代表性。

- 样本池为全市场,月频调仓。

- 数据处理:剔除停牌、一字板、新上市半年内、ST股票,剔除极值和缺失数据,采用市值和行业中性化。

- 组合分位数:10分位,侧重多空组合表现。

- OFI档位因子表现(图6至图12):

- IC均值由低档位OFI1的-3.26%逐步升至高档位OFI5的-5.06%,表现递增。

- 年化多空收益从OFI1的17.07%逐渐上升至OFI5的21.11%。

- 夏普比率范围1.93至2.31,表现稳健。

- OFI因子整体呈负IC,表示高值对应下月负收益,但组合多空收益仍十分显著,显示绝对值信号用法及选股效能。

- MOFI (多层次等权加总OFI)及加权MOFI

- MOFI IC均值-4.45%,多空收益19.09%,夏普比率2.01。

- MOFIWeight IC均值-4.76%,年化多空收益21.68%,是总体表现最优的单因子。

- 加权强调高档位的权重提升了选股效果。

- 订单斜率因子(LogQuoteSlope)表现:

- IC均值5.19%,为正相关。

- 年化多空收益21.09%,但波动较大,夏普1.34低于MOFI因子。

- 多头效应占比超过70%,优于OFI因子50/50的多空收益贡献。

数据及图表清晰展示了两类因子的强大选股能力及其统计显著性,验证了订单簿信息的重要性及多档位信息整合的优势。[page::10,11,12,13]

2.5 总结与思考

- 利用高频盘口订单数据构造出多档位订单失衡(OFI)和订单斜率(LogQuoteSlope)因子,结合数学严格定义,使因子能够反映买卖双方市场力量和流动性风险。

- 高频因子向低频转化采用分步标准化及衰减加权策略,剔除市场趋势噪声,提升因子长期稳定性。

- 绝对值处理揭示订单失衡因子中长期负向效应,符合资金流冲击后的价格均值回复逻辑,高档位订单信息更有效。

- 订单斜率因子作为流动性风险指标,长期正向溢价明显。

- 因子与传统选股因子的相关性分析提醒需采取市值中性化等标准化处理,避免冗余信息削弱因子表现。

- 单因子回测显示,特别是MOFIWeight因子表现突出,年化收益21.68%,夏普2+,且风控指标良好,说明这类因子具有重要市场应用价值。

- 订单簿高频信息的深度挖掘为传统选股提供了新的维度拓展。

- 风险提示:模型存在失效风险,历史规律可能不再重复,投资者需谨慎对待。

本报告系统性剖析了订单簿中蕴含的高频交易信息,并将其逻辑和实证检测结合,形成可用于低频投资策略的有效量化因子体系,推动了金融工程领域高频数据的实务应用。[page::14]

---

三、图表深度解读

本文包含多张关键图表,以下为部分重点图表解析:

图1:OFI因子的解释(第3页)

- 内容:图示了特定时刻买一价卖一价以及对应买卖量的变化过程。

- 阐明了OFI的计算逻辑:当卖一价上涨时,前一时刻卖一挂单量视为负影响,强调订单的移动与取消动态。

- 作用:直观形象解释了订单失衡因子如何从盘口报单数据转化为反映买卖压力的指标。

图2:LogQuoteSlope因子的解释(第4页)

- 内容:X轴为对数订单量,Y轴为价格,斜率代表价格变动与订单量的对数比例。

- 解释了如何度量价格差距与数量分布关系,从流动性角度深刻体现盘口挤压程度。

- 该图帮助理解为何该因子能够捕捉流动性风险。

图3:月频OFI1因子十分位选股效果(第7页)

- 展示了月频OFI1因子分10个分位中每个分位对应的年化收益。

- 结果显示中间分位强,两头分位(最高和最低)收益较弱,提示利用绝对值转换提高选股效果。

- 支持了报告中对OFI因子使用绝对值的建议。

图4和5:OFI1负向和正向异动示例与下月股价表现(第7-8页)

- 通过具体股票实例展示,OFI因子极端负向异动预示翌月股价显著下跌,而正向极端异动也导致下跌,反映市场短期冲击效应及反转风险。

- 说明了OFI因子非线性风险提示的重要性。

表1和表2:因子IC比较(第6,8页)

- 高频OFI1分钟因子IC均值为15.7%,转换至月频接近0,表明信息效应在低频衰减。

- 取绝对值的多档位OFI因子月频IC均值为负,订单斜率因子月频IC为正。

- 表示不同频率和不同处理下因子功能与含义差异明显。

表3:订单失衡与斜率因子与传统选股因子相关性(第9页)

- 清晰数值化展示OFI因子与动量因子相关高,LogQuoteSlope与盈利、换手率类因子相关显著,强调需做中性处理以去除系统性风险。

图6至图13:各档OFI因子、MOFI、MOFIWeight和LogQuoteSlope因子的IC及累积净值表现(第10至13页)

- 图线均呈现稳健且持续上升的累计净值,显示因子具备长期有效性。

- IC均值、年化收益和夏普比率等指标相对理想,MOFIWeight表现优于单档,显示加权综合策略的优势。

- LogQuoteSlope因子表现突出,但波动较大,夏普有所下降,适合结合多因子框架辅助优化。

整体图表系统证明了因子构造的原理性和实用性,为投资实践提供了丰富的实证支持。[page::3,4,7,8,9,10-13]

---

四、估值分析

本报告聚焦因子构建和效用测试,无直接给出公司估值,亦未涉及DCF或相对估值方法。

然而,从因子收益和IC统计的角度,报告通过因子收益率的多空组合收益率(如21%年化收益,2+夏普比率)间接体现了因子的风险调整价值,暗示因子在多因子模型中的价值贡献。

---

五、风险因素评估

- 模型失效风险:历史规律可能不再适用,背后市场结构、流动性及交易行为的改变可能令因子失效。

- 高频数据完整性和噪声问题:盘口数据质量、时效性及因子计算方法对结果影响较大。

- 因子套利空间减少:高相关性及市场效率提升可能压缩因子未来超额收益。

- 市场极端事件:如市场危机时期,订单行为可能异常,因子表现不稳定。

- 监管政策变化:可能影响限价订单簿结构和相关交易行为。

报告并未明确提出具体的风险缓解策略,建议在实务应用中结合风险管理工具和动态模型检验机制,实时调整因子用法。[page::14]

---

六、批判性视角与细微差别

- 报告高度肯定因子有效性,但多处IC均为负值(OFI类因子)和相对较低的IC幅度提示因子信号微弱且难以捕捉,须谨慎解读。

- 高频因子向低频转化的衰减现象显示信息转换过程中存在信息流失,可能导致实际应用中难以保持高频信号的强度。

- 因子多空组合收益占比的差异(LogQuoteSlope多头显著,OFI均衡)提示不同因子本质不同,应结合使用,报告对此侧重较少。

- 中性化处理和多因子联合应用是后续提升效力重点,目前单因子效果虽好,但实际投资需警惕过度拟合和行业集中风险。

- 图4和图5的正负极端异动导致同向下跌现象表明,OFI因子极端值非简单“买涨卖跌”信号,需结合波动率和风险管理。

- 报告署名分析师资质优良,报告的专业性和边界声明完善,但由于使用的数据和方法多为内部技术细节,外部复现难度较大。

---

七、结论性综合

本报告以中信建投证券金融工程团队最新研究为基础,围绕多层次订单失衡和订单斜率因子展开系统定义、构造、理论逻辑解读及丰富的历史回测验证。研究通过高频限价订单簿数据深度挖掘市场多空力量博弈与流动性风险,提出了兼顾高频与低频视角的新型量化因子。

- 多层次订单失衡因子(OFI)反映买卖盘口订单压力,其高频正向推动价格,低频表现为中长期均值回复,绝对值化后具备良好的负相关风险信号,且高档位信息更重要。

- 订单斜率因子(LogQuoteSlope)则捕捉订单价差与数量的敏感度,作为流动性风险因子,表现出长期正向溢价。

- 高频低频转换策略合理,结合分层衰减权重与横截面标准化确保因子稳定性与实际交易适用性。

- 单因子实测年化收益率均超过17%,最高部分超过21%,夏普比率达2以上,体现选股能力良好且风险调整适中,尤其是多档位加权MOFI_Weight因子表现最佳。

- 因子与传统动量、盈利类因子呈一定相关性,提示需在多因子模型中进行科学中性化处理与动态组合。

- 风险提示涵盖模型失效及市场结构变化等风险,建议结合实盘回测和风险管理策略谨慎应用。

总体上,本研究为高频订单簿数据在量化选股中的应用提供了系统性的理论及实证支持,具有较强的创新价值和实际投资指引意义,特别是在探索高频信号向低频策略转换的路径上具有重要突破。

---

参考文献与数据来源

- 大量数据来源包括Wind、天软科技及中信建投证券内部数据库。

- 理论基础参考Sim M K 等关于限价订单簿隐含流动性的研究、Aurélien Alfonsi 等的最优执行策略,以及Seppi H D J 关于价格、订单流和流动性的共同因子研究。

---

报告免责声明概要

报告由中信建投证券制作,署名分析师独立、客观出具。报告信息基于可信公开数据但不保证绝对准确,任何投资决策风险由投资者自行承担。报告内容版权归中信建投所有,未经授权不得传播复制。

---

总结

该篇金融工程深度报告以严谨的数据和逻辑基础,细致解构了多层次订单失衡及订单斜率两类高频因子的构建与实证表现,展现了高频盘口信息挖掘在多因子选股及流动性风险管理领域的潜力和实用性。报告结构严密,数据丰富,图表清晰,具有较高的专业参考价值,为投资者和量化研究机构提供了实操路径和改进空间。

---

部分图表Markdown示例

图1:OFI因子的解释

图2:LogQuoteSlope 因子的解释

图3:月频OFI1因子分位收益

---

(注:以上页码引用均严格遵循原文页码,方便溯源核对)