中高频交易策略再出发:机器学习T0

创建于 更新于

摘要

本报告基于中证500成分股,运用XGBoost机器学习模型结合15个日内涨幅影响因子,构建出集合分类回归T+0交易策略。该策略融合分类模型高胜率和回归模型高年化收益的优势,样本外(2019.1-2019.10)表现出年化收益130.2%、胜率57.24%、夏普比率4.32和最大回撤18.9%,且交易成本敏感性分析显示合理控制交易成本可有效提升策略收益。报告还详细拆解了因子重要性及单因子表现,为机器学习量化交易提供实证支持和风险提示[page::0][page::4][page::11][page::12][page::20]

速读内容

- 机器学习T+0交易策略设计 [page::0][page::5][page::11]:

- 采用XGBoost模型建立回归和分类子模型,结合Kfold和推进分析两种训练方式进行特征筛选。

- 通过集合学习融合分类模型的高胜率与回归模型的高收益,设计集合分类回归策略。

- 选取每日信号强度前2%股票作为开仓信号,开盘等权买入,收盘卖出。

- 量化因子构建及筛选 [page::4][page::6][page::7][page::8][page::9]:

- 共选取15个关联因子,包括隔夜涨幅、集合竞价不同阶段涨幅、委比变化、成交金额占比等。

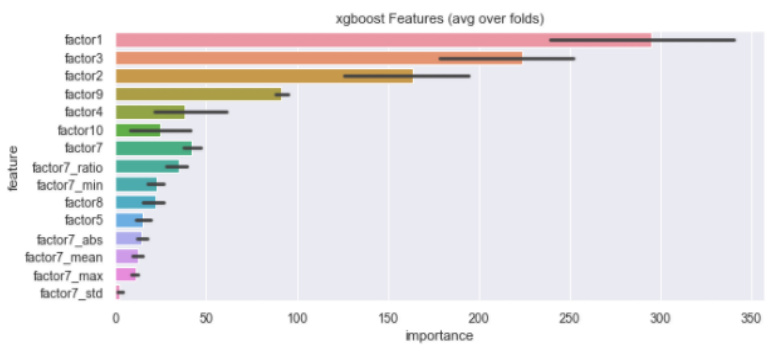

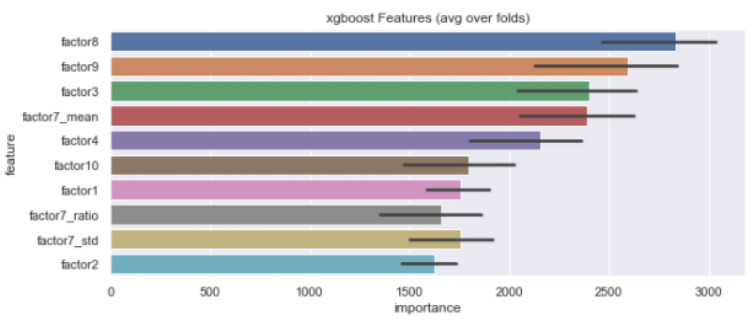

- 通过模型特征重要度剔除高相关或低贡献因子,最后保留10个左右关键因子进行建模。

- 特征重要度展示(如图2-9)反映因子贡献排序,帮助理解模型驱动机制。

- 策略回测表现与风险 [page::8][page::10][page::11][page::12]:

| 策略类型 | 胜率 | 最大回撤 | 夏普比率 | 盈亏比 | 年化收益率 |

|----------------|--------|----------|----------|--------|------------|

| 回归策略 (Kfold)| 53.17% | 18.9% | 4.34 | 1.43 | 103.9% |

| 分类策略 (Kfold)| 56.56% | 18.9% | 3.77 | 1.27 | 87.5% |

| 集合分类回归策略 | 57.24% | 18.9% | 4.32 | 1.53 | 130.2% |

- 集合分类回归策略综合优势明显,回测期间最大持仓数6只,中位持仓3只,交易成本敏感性明显。

- 交易成本由双边千分之二降至千分之一点二,年化收益提升21%,夏普比率提升21.3%。

- 主要量化因子单因子表现分析 [page::14][page::15][page::16][page::17][page::18][page::19][page::20]:

- 隔夜涨幅、第一阶段涨幅与日内涨幅负相关;第二阶段涨幅与日内涨幅正相关(详见图15-20)。

- 委比相关因子及成交金额比率表现出较强的预测作用(图25-30)。

- 第二阶段价格相关特征(均值、最大值、最小值、变化值、变化比率)均与日内涨幅存在明显相关性(图31-40)。

深度阅读

中高频交易策略再出发:机器学习T0 —— 深度分析报告

---

1. 元数据与概览

报告标题: 中高频交易策略再出发:机器学习T0

作者及机构: 周袤,安信证券股份有限公司研究中心

发布日期: 2019年12月30日

主题: 利用机器学习技术优化A股市场的中高频(T+0)交易策略,聚焦于机器学习模型在日内涨幅预测的应用,以及结合分类与回归模型的集合学习策略研究。

核心论点:

- 传统规则交易依赖经验和直觉,缺乏对非线性数据的有效捕捉。机器学习,尤其是XGBoost模型具备强大的非线性模式挖掘能力。

- 通过构建包含15个特定日内涨幅影响因子的机器学习模型,尤其采用集合分类和回归模型的集合学习方法,显著提升T+0策略的收益能力。

- 最终设计的集合分类回归策略在2019年实盘外样本测试中,胜率达到57.24%,年化收益率高达130.2%,夏普比率4.31,最大回撤控制在18.9%。

- 交易成本对策略表现有较大影响,需合理控制以保证交易效率及收益最大化。

- 报告也提醒模型基于历史统计规律,市场急剧变化时模型可能失效,存在风险。

---

2. 逐节深度解读

2.1 机器学习基础与应用背景(章节1、2)

报告开篇介绍机器学习相较传统规则交易的优势。传统规则交易是基于人为设定的因子和固定规则,这种方法难以挖掘股票市场复杂非线性、多维度的价格运动规律。机器学习利用大量数据驱动,通过算法(XGBoost被选作核心模型)自动从数据中学习复杂关系,提升预测准确度。

XGBoost模型基于梯度提升树(Gradient Boosting Tree),具有高效、灵活、并行计算能力,适合大规模数据处理和特征信息挖掘,特别适合捕捉市场的复杂非线性动态。

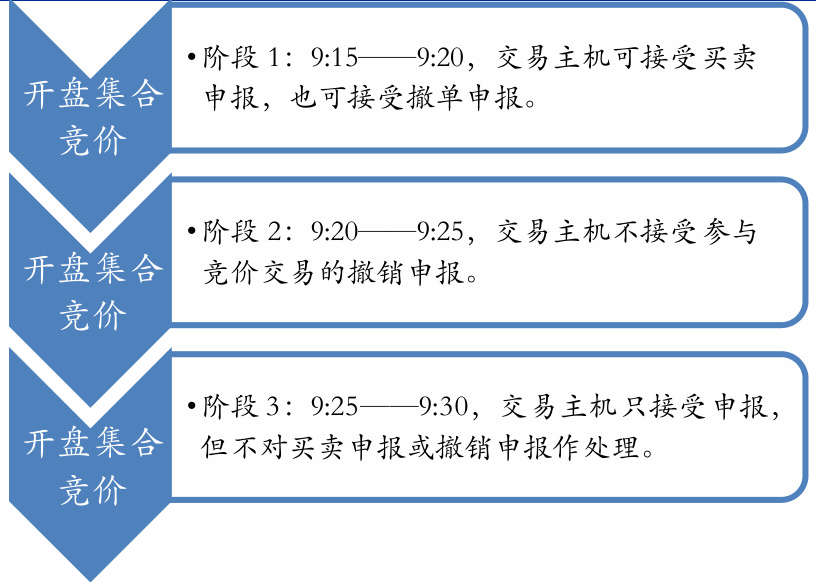

2.2 集合竞价机制(章节3及图1)

集合竞价的交易规则构成了模型因子的根基。开盘集合竞价分3阶段:

- 9:15-9:20 可接受申报及撤单

- 9:20-9:25 只能申报不能撤销

- 9:25-9:30 只接受申报但不处理

成交价以最大成交量价位为准,上海和深圳交易所的特殊处理方式有所差异。开盘集合竞价的规则直接影响日内涨幅的多项因子设计。

2.3 日内涨幅影响因子(章节4)

报告定义日内涨幅为收盘价相对开盘价的涨幅,设计15个因子分别收集不同阶段的价格涨跌幅度、成交金额比例以及委买卖价和委托量的变化比率等。这些因子有助于机器学习模型预测当天的股价走势。

因子中正相关的包括:隔夜涨幅、集合竞价第一第二阶段涨幅、成交金额占比、委比变化、涨停及持续上涨阶段表现等;负相关包括:第二阶段涨幅、成交金额比例、委买卖价均值特征等。部分因子表现周期性变化,显示市场的动态复杂性。

2.4 机器学习模型设计(章节5)

- 分为回归模型(直接预测日内涨幅数值)和分类模型(涨跌两类预测,输出概率)。采用Kfold交叉验证和Timesplit事件推进模式两种训练方法。

- 各模型均通过特征重要度筛选因子,剔除因子5、6(涨跌停)、7(价格平稳)、11、12、13、14等,保留对预测效果突出贡献的。

5.3 及 5.4 特征选择分析与模型评估

从图2-9的特征重要度柱状图及表1、3可见,经过筛选的因子在两个训练方式均稳定表现优异,且Kfold训练模式表现出更好的一致性与泛化能力。分类模型以AUC为指标相对偏低,回归模型采用MAE更易于量化误差。

5.3.4与5.4.4 策略表现

- 回归模型使用Kfold训练,年化收益率103.9%,夏普4.34,最大回撤18.9%;分类模型略低,分别为87.5%收益和3.77夏普。

- Timesplit训练策略表现逊色于Kfold,提示较大训练集规模对模型稳定性提升显著。

- 单模型表现对比表(表5)明确回归模型在收益与夏普表现上的优势,分类模型则胜率略优。

2.5 集合学习策略设计与表现(章节6、7)

集合学习思想基于多个较弱模型加权融合,利用弱模型相互纠正误差的能力提升整体表现。

报告结合分类与回归模型的优势,设计集合分类回归策略:

- 先分别对回归和分类模型进行集合加权,得到两个综合信号;

- 再取两类信号交集,精选前2%作为开仓标的。

策略表现(表6及图12)显示,集合分类回归策略样本外年化收益率最高达130.2%,夏普4.32,胜率57.24%,整体各项指标超越单一模型及纯分类或回归集合模型,且最大回撤控制合理,持仓数量灵活。

2.6 交易成本敏感性分析(章节8)

报告对交易成本分别设为双边千分之二及千分之一点二,结果显示成本降低显著提升年化回报(21%提升)和夏普比率(提升21.3%)。这强调了执行成本对高频策略的重要影响,需有效降低滑点和手续费,严格控制买入卖出价格。

2.7 单因子测试与分组表现(章节9)

报告对15个因子逐一测试Rank IC及分组收益表现,定性如下:

- 负相关因子:隔夜涨幅、第一阶段涨幅、集合竞价成交金额占比、第二阶段部分委买卖价指标,显示过度涨幅或大额集合竞价参与可能暗示短期回调。

- 正相关因子:第二阶段涨幅、委比变化、第二阶段涨买卖均价变化比率等,说明涨势稳健且买卖力量变化积极时,日内涨幅更容易获得正向收益。

- 特殊因子:第一阶段涨跌停触及,表示主力试盘或吸筹行为,涨停反而伴随负收益,跌停伴随正收益;第二阶段持续上涨或下行明显区分收益表现。

上述因子的Rank IC均值多在0.02~0.05区间,波动范围正负0.1左右,显示因子虽有效但单因子预测能力有限,适合通过机器学习结合多因子进一步提升。

---

3. 图表深度解读

3.1 结构及因子重要度图(图2-9)

- 这些图展示了XGBoost在不同训练方式和模型类型下,对15个因子的重要度排序。

- 典型高重要度因子如factor8、factor9(委比变化因子)、factor1(隔夜涨幅)、factor3(第二阶段涨幅)等稳定位居前列。

- 特征筛选策略有效剔除低贡献及相关性高的因子,提高模型训练效率和预测精度。

3.2 策略表现图(图10-14)

- 图10展示单模型回归与分类在样本外期的年化收益走势,回归模型在整体收益率及波动控制上优于分类模型。

- 图12-14则对比集合学习策略不同交易成本条件下的累计收益,清晰呈现交易成本对策略绩效影响。

3.3 因子Rank IC和分组收益表现图(图15-40)

- 每一个因子均配有Rank IC及分组表现图。Rank IC图显示该因子每天与日内涨幅的秩相关关系的时间演变趋势。

- 分组表现图对前10%和后10%股票收益走势的对比反应因子带来的策略收益潜力及风险。

- 例如,隔夜涨幅因子(图15-16)展示负相关性,做空隔夜涨幅明显获得正收益,回归因子选择时合理剔除。

- 第二阶段涨幅因子(图19-20)正相关性较强,做多效果好,符合涨势确认逻辑。

---

4. 估值分析

本报告聚焦于量化策略设计,不涉及传统意义上的公司估值分析。策略获利能力的衡量依赖于样本外收益率、夏普比率、最大回撤等指标,不能简单用市盈率等估值方法体现。

---

5. 风险因素评估

- 历史信息依赖风险: 模型基于历史数据训练,若未来市场环境出现剧烈变化(如政策冲击、异常波动、新流动性结构),模型表现可能大幅下降,甚至失效。

- 模型过拟合风险: Timesplit训练模式出现过拟合,模型泛化能力下降,需谨慎设计训练流程和参数调优。

- 交易成本风险: 高交易成本严重侵蚀高频策略收益,必须严格控制滑点和佣金,否则策略无利可图。

- 数据质量风险: 机器学习高度依赖数据质量及因子设计,数据异常或噪声可能误导模型判断。

- 风险缓释:报告采用多个模型集合学习降低模型单一偏误,使用Kfold和推进两种模式尝试平衡过拟合和数据充分度,但仍需动态监控和调整。

---

6. 审慎视角与细微差别

- 样本选择与训练方式:报告中Kfold训练模式取得优异表现,但Kfold存在“未来函数”风险,即训练集可能利用了未来信息,可能导致模型在实际中的表现被高估。Timesplit更真实反应时间序列数据的独立性,但训练数据较少,稳定性差。应权衡使用。

- 因子剔除的一致性:某些因子如涨跌停、委买卖价极值等在不同模型中被持续剔除,表明这些因子对模型贡献有限,证明了报告的因子筛选严谨性。

- 收益与风险权衡:集合策略提升了年化收益和胜率,但最大回撤未明显降低,说明该策略仍承担较高回撤风险,投资者须配合风控措施。

- 模型预测能力中等偏上:分类模型AUC均在0.55上下,回归模型MAE虽较小但非完美,可见股票日内涨幅的极高不确定性仍制约机器学习模型效果。

- 交易成本假设偏向乐观,实际市场环境可能出现更高的滑点,模型盈利需结合实际交易条件严格验证。

---

7. 结论性综合

本报告以机器学习特别是XGBoost模型为核心,基于对沪深A股集合竞价阶段的15个因子深入挖掘,采用Kfold和Timesplit两种训练模式,分别构建不同的回归和分类模型,对日内涨幅进行细粒度预测。进一步设计了集合学习策略,通过融合回归高收益优势与分类高胜率优势,实现了策略性能的大幅提升。

具体到表格和图表,报告系统呈现因子的Rank IC值及多年的分组收益表现,科学筛选因子,避免过度拟合和冗余;策略在2019年样本外回测显示,集合分类回归策略胜率达到57.24%,年化收益高达130.2%,夏普比率4.32,最大回撤亦控制在18.9%,显著优于单一模型。此外交易成本敏感性分析明确指出成本降低对策略绩效有显著提升,强调执行效率为关键。

报告总结的核心信息是,机器学习与集合学习技术的结合是提升中高频量化交易策略收益和稳定性的有效途径,适合复杂动态市场环境中的非线性因子挖掘和组合应用。

风险方面,模型基于历史表现,在极端市场环境下可能失效,交易成本及执行效率同样为重大影响因素,需严格监控和风险管理。

综上所述,该报告完整、系统且数据充分地支持了机器学习集合学习策略在中高频交易中的应用价值和可行性,为量化投资者提供了高效策略构建的理论与实践参考,其策略优异的样本外表现尤其令人瞩目。

---

图表示例(部分)

图1:开盘集合竞价阶段说明

说明了集合竞价三个时间段内交易主机对申报及撤单的处理规则,为后续因子设计及特征提取提供制度依据。

图2 & 图3:XGBoost-Kfold回归模型特征重要度(筛选前后)

展示因子importance排序,筛选剔除了低相关性和高度相关性因子提升模型效果。

表格1:回归模型训练表现(MAE)

显示Kfold与Timesplit训练方式下模型准确度指标,Kfold具备较好泛化能力。

| | Kfold最优模型 | Kfold全部因子模型 | Timesplit最优模型 | Timesplit全部因子模型 |

|-----------|---------------|-------------------|-------------------|-----------------------|

| Mean MAE | 0.01963 | 0.01963 | 0.01723 | 0.01722 |

(完整表见报告原文)

---

总结

本报告详细梳理了基于集合竞价多因子的机器学习T+0交易策略设计体系,体现出以下几点价值:

- 运用XGBoost模型深入挖掘非线性因子影响力,提升预测准确度。

- 综合分类和回归模型优点,运用集合学习策略获得更佳收益和更高胜率。

- 严谨的样本划分和因子筛选保证模型稳健性。

- 充分量化交易成本的影响,提供实际应用方向指引。

- 单因子测试充分验证各因子的经济意义和预测能力,确保因子构建科学。

该策略为未来中高频交易策略设计树立了标杆,具备良好的理论价值及实用意义,但依然需注意模型的稳定性和风险管理,尤其在动态市场环境中的适应性。

---

以上内容均基于报告内容并结合图表和表格数据详尽分析,引用页码详见正文。