如何应对通胀的不确定性? 【集思广译·第37期】

创建于 更新于

摘要

本报告探讨当前中期通胀不确定性上升背景下,投资者如何应对通胀风险。针对不同资产类别的通胀敏感性进行量化分析,显示大宗商品和黄金具备通胀保护特性,而股票和债券对通胀意外敏感且表现负面。报告强调风险平价组合及趋势跟踪、宏观动量等动态策略在通胀双边波动环境中的防御性和组合弹性优势。结合多资产组合情况,提出通过动态配置提升抗通胀能力的投资建议 [page::0][page::3][page::4][page::5][page::6][page::7]

速读内容

- 当前通胀环境及不确定性来源 [page::1][page::2]

- 21世纪第二个十年长期低通胀受全球化和技术进步影响。

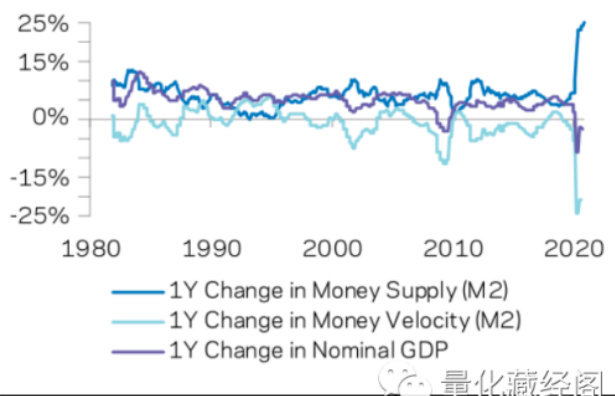

- 2020年疫情引发短期通缩压力,货币供应量激增但货币流通速度下降,净影响不确定。

- 通胀预期分布显示近期通胀上升隐含概率有所提升,但整体仍维持低位水平。

- 通胀风险溢价与央行政策影响 [page::2]

- 美欧债券通胀风险溢价近期为负,反映更担忧通缩风险。

- 央行具备降低通胀能力,但持续通胀可能来自政策转向或宽松维持低位通胀。

- 投资者应对中期通胀不确定性的策略框架 [page::3]

- 警惕资产过度调整带来的回撤风险,长期经济停滞与低通胀更为常见。

- 优化资产组合,平衡通胀敏感资产配置,利用杠杆和衍生品提高宏观分散性。

- 动态策略(趋势跟踪和全球宏观)通过价格与宏观趋势适应多变环境。

- 资产通胀敏感性定量分析 [page::4][page::5]

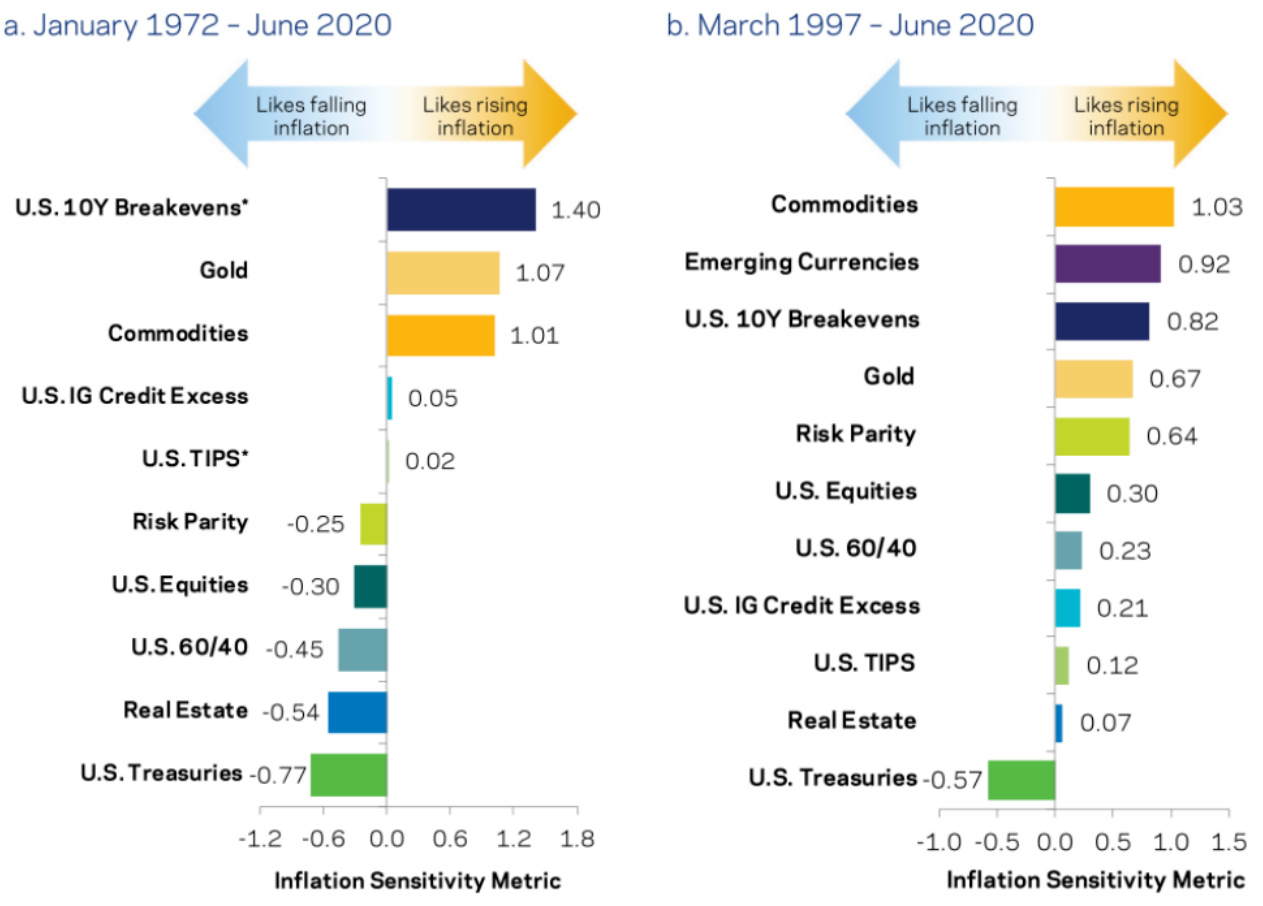

- 1972-2020年:股票、债券、房地产对通胀表现负敏感,商品和黄金正敏感;风险平价相比传统60/40更稳健。

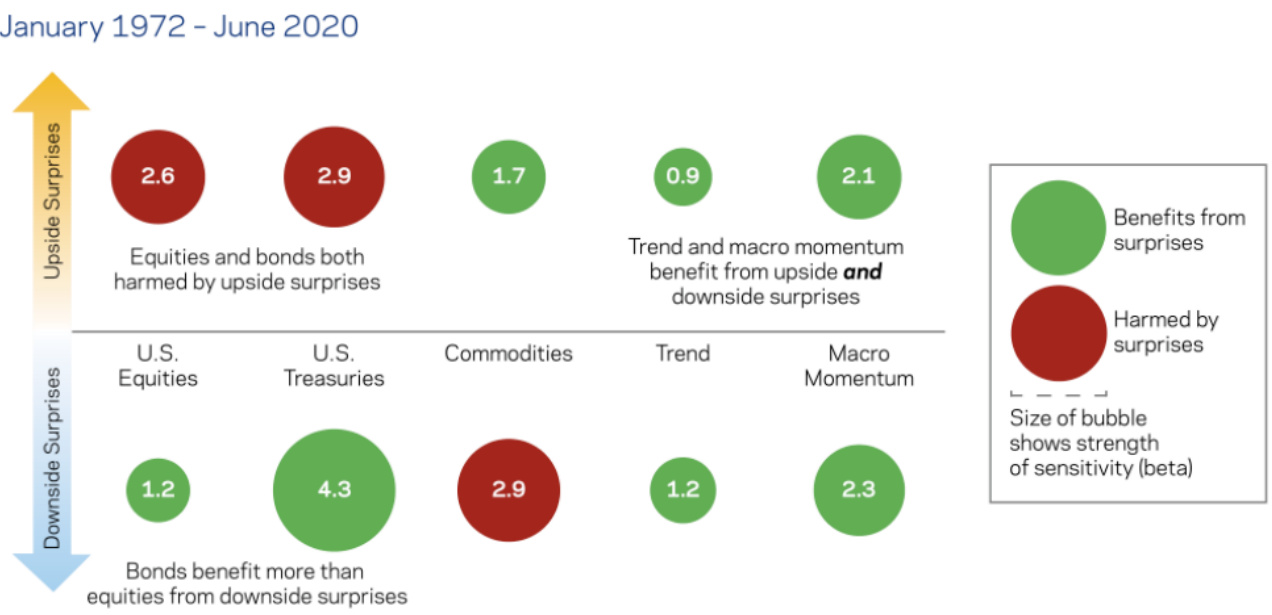

- 通胀冲击非线性表现:通胀上行时股票和债券受损严重,通胀下行时债券获益超股票。

- 趋势跟踪和宏观动量策略在通胀上行和下行均能获益,适合双边通胀风险环境。

- 长期预期回报与通胀敏感性权衡 [page::5]

- 大宗商品预期回报正且提供通胀保护。

- 风险平价组合不仅通胀敏感性较低,同时预期夏普比高于传统组合。

- 多资产组合的通胀环境表现与配置建议 [page::6][page::7]

- 当通胀不确定性高于经济增长时,股票与债券相关性升高且共受损,实物资产有分散优势。

- 传统60/40组合在经济下行或通胀上升期间表现差,风险平价组合敏感性低。

- 加入趋势跟踪和宏观动量策略增加组合的弹性,增强对极端通胀与通缩环境的对抗能力。

- 组合策略示例:60/40基础 + 20%风险平价 + 10%趋势跟踪 + 10%宏观动量,月度再平衡提升整体抗风险能力。

- 量化策略应用分析 [page::4][page::5][page::6]

- 趋势跟踪策略基于资产价格趋势,宏观动量策略结合通胀、贸易、货币政策、风险偏好等基本面趋势。

- 两策略在通胀意外的上行与下行均表现正向收益,增强组合动态应对能力。

深度阅读

金融研究报告分析解构——《如何应对通胀的不确定性?【集思广译·第37期】》

---

一、元数据与概览

- 报告标题:《如何应对通胀的不确定性?》

- 作者:张欣慰、杨丽华

- 发布机构:国信证券研究所(“量化藏经阁”栏目)

- 发布日期:2022年3月15日

- 研究主题:宏观经济通胀不确定性对资产配置和投资策略的影响,特别在疫情后世界面临通胀和通缩双重风险背景下,如何构建对抗通胀风险的多资产组合。

- 核心论点:当前中期通胀预期有较大不确定性,投资者需理解不同资产对通胀的敏感性,采用风险平价、多资产动态调整策略(如趋势跟踪、宏观动量策略)以增强组合抗风险能力。

- 目标:阐述不同资产与通胀的关联度,评估策略对抗通胀波动的有效性,提出优化组合配置建议。

---

二、逐节深度解读

1. 报告摘要与背景(页码0-2)

摘要部分强调,通胀和通缩的双重压力叠加货币政策与外部事件影响,推动中期通胀不确定性上升;文章分析资产在通胀冲击下的表现,提出风险平价和动态策略如趋势跟踪和宏观动量策略在当前双边通胀风险背景下的优势与必要性[page::0]。

通胀环境背景详述了21世纪第二个十年全球低通胀局面,量化宽松政策、低利率以及需求下降等因素形成通缩压力,但疫情封锁和刺激政策导致通胀不确定性上升。具体指出货币供应量大幅增加(图2),但货币流通速度下降,净效应尚不明朗。全球化受阻与贸易战风险增加,令通胀预期复杂化[page::1] [page::2]。

关键数据与图表解读:

- 图1(美国产出缺口)显示新冠疫情导致产出缺口大幅扩张(约-12%),预示经济仍需数年恢复至潜在水平。

- 图2(货币供应量&流通速度):2020年货币供应量同比增幅达到近40年高点,但货币流通速度降幅显著,显示货币扩张对通胀压力的抵消效应。

- 图3a(通胀预期分布)长期通胀预期趋于稳定且较低,25和75百分位通胀预期约在2%左右。

- 图3b(利用期权估测通胀上升和下降概率)显示近期隐含通胀上升的概率有所增加但仍较低。

- 图4(通胀风险溢价)2020年底美国和欧元区名义债券通胀风险溢价为负,表明市场偏好名义债务,高度惧怕通缩风险而非通胀风险[page::2].

2. 投资者如何应对通胀不确定性(页码3)

报告提出两类应对方案:

- 策略转向:投资者可能从名义债券转向通胀挂钩债券、大宗商品、贵金属等实物资产,前提是市场低估了通胀风险,且投资者需提前布局。

- 资产组合调整:强调通过平衡资产通胀敏感性和使用杠杆、衍生品等工具,提高组合对多种宏观经济情境的弹性。表1列举具体策略举措,包括风险平价配置、趋势跟踪和宏观动量策略[page::3]。

3. 资产通胀敏感性测度(页码3-5)

通过历史回测及不同时间段的样本,研究不同资产类别对超预期通胀的敏感度:

- 1972年至2020年(图5a): 股票、债券和房地产整体对通胀敏感呈负向,表明通胀带来风险;大宗商品和黄金敏感性高且为正,提供通胀保护。风险平价表现出较传统组合更强的抗通胀弹性。

- 1997年至2020年(图5b): 新兴市场货币表现出较强通胀保护能力,股票通胀敏感性转为正值,可能因为样本期内通胀主要由需求驱动。

- 非线性结果(图6)显示,股票和债券同时受通胀意外(上行)伤害,债券在通胀意外(下行)中受益更明显;大宗商品敏感性方向与股票债券相反,可提供保护。趋势跟踪和宏观动量策略在通胀预期正负意外中均有收益,适合动态应对不确定环境[page::4][page::5]。

图7反映预期回报与通胀敏感性的权衡,显示大宗商品和风险平价组合在提供通胀保护同时拥有正的长期夏普比率,股票/债券组合则承受较大通胀敏感性风险且回报表现较弱[page::5]。

4. 多资产组合分析与宏观经济弹性(页码6-7)

- 分析指出1972-2020年不同通胀与经济增长情境下资产间的相关关系(图8):通胀不确定性大时,股票与债券相关性提高,且二者都不利,强化了实物资产(如大宗商品)的分散性作用。风险平价组合因同时含有债券和实物资产,表现出通胀与通缩双重防护能力[page::6]。

- 四类投资组合(传统60/40、风险平价、趋势与宏观动量策略组合、混合组合)在不同经济情景中的表现(图9)显示:传统组合在经济增长向好或通胀下降时表现较好,但在经济下行或通胀上升时显著失效;风险平价及动态策略组合弹性更强,损失减少;综合组合通过适度引入风险平价与动态策略,显著提升了对通胀上升环境的抗风险能力[page::6][page::7]。

---

三、图表深度解读

- 图1(美国产出缺口):显示了自1980年以来经济周期波动,疫情导致产出缺口急剧扩大至-12%,体现需求萎缩带来短期通缩压力。

- 图2(货币供应量与流通速度变动):2020年货币供应量激增25%左右,流通速度下降25%左右,GDP增长几乎停滞。说明尽管宽松货币政策释放通胀压力,但流通速度下降对冲了其效果。

- 图3a:长期通胀预期集中于2%左右,且预期分散度降低,市场对未来通胀保持相对稳定的看法。

- 图3b:隐含通胀波动性,从期权市场推断,通胀上涨或下跌的概率仍处于较低水平。

- 图4(通胀风险溢价):名义债券溢价负值,表明投资者对通缩的恐惧大于对通胀的担忧,通胀风险溢价处于历史较低水平。

- 图5(通胀敏感性条形图):

- 1972-2020年内,大宗商品、黄金、通胀保值债券敏感性为正,传统股债敏感性为负。

- 1997-2020年新兴货币表现出较强通胀敏感性,股票敏感性微弱正向。

- 图6(通胀意外对资产的影响):颜色区分资产是否因通胀意外而受益,绿色气泡表示正向敏感,红色表示负向敏感。趋势跟踪和宏观动量策略表现为双向下的受益,气泡大小反映敏感度强弱。

- 图7(通胀敏感性有效边界):资产在二维空间中表现优化,大宗商品和黄金位于高通胀敏感性和较高预期夏普率象限,风险平价表现夏普比高且通胀敏感性小,传统股票债券组合则通胀敏感性较大。

- 图8(资产相关性对比):当通胀不确定性高于增长不确定性时,股票与债券相关性上升,债券与大宗商品及股票与大宗商品相关性负相关加强,强调实物资产的风险分散价值。

- 图9(组合在不同宏观情景表现):四种组合策略分别在四种经济/通胀情景(增长上升/下降,通胀上升/下降)下的夏普比率相对表现。组合d加入了风险平价和动态策略,通胀上升环境表现优于传统组合,显示构建弹性组合的有效性。

---

四、估值分析

本报告核心不涉及传统企业估值方法,而主要聚焦资产的“通胀敏感性”度量及组合构建。采用的分析工具涵盖:

- 通胀敏感性度量指标:基于历史数据,计算资产收益对通胀预期和通胀实际意外的贝塔系数。

- 风险平价策略:根据资产风险贡献平衡配置,增强多资产风险分散,减少对单一资产的依赖。

- 趋势跟踪与宏观动量策略:动态调整投资组合,跟随价格及宏观基本面趋势,提供对冲通胀波动的多空敞口。

报告通过对比敏感性指标和长期预期夏普率,辅助投资者做资产权衡,建议重视大宗商品、黄金及通胀保护债券的配置,以提升组合通胀弹性。

---

五、风险因素评估

报告明确指出:

- 通胀预期高度不确定,且货币政策效果复杂,未来通胀可能偏离预期。

- 资产配置调整存在时机风险和市场误判风险,如通缩风险加剧,通胀敏感资产表现难言乐观。

- 杠杆和衍生品的使用,虽然增加组合弹性,但带来额外市场风险和流动性风险。

- 历史样本局限与货币体系差异:不同货币政策时代的通胀敏感性模型结果难以直接类推。

报告未明确提供具体缓释策略,仅就投资组合的多样化和动态调整性质的策略提出间接缓解风险的方案。

---

六、批判性视角与细微差别

- 报告对疫情及贸易战对通胀的不确定性描述充分,而且在分析中充分考虑了通胀与增长两个变量带来的复合风险,这加强了分析的稳健性。

- 然而,对于未来通胀影响资产回报的定量驱动因素,虽然采用了贝塔敏感性方法,但对宏观环境切换及资产间动态相关性的变化强调不够,历史大通胀样本的可比性局限限制了结果的普适参考价值。

- 对风险平价策略和动态策略的推崇逻辑建立在过去几十年的回测,但报告提示这些策略的成功也受制于数据本身的结构性限制,需警惕未来市场环境改变时模型失效的风险。

- 对实物资产与名义债券之间的“资本转移”提出假设,并点评其现实复杂性,体现了报告的谨慎态度。

- 报告总体偏重于资产配置角度,较少涉及货币政策微观传导机制和通胀驱动因素结构的深入探讨。

---

七、结论性综合

本报告通过系统分析自20世纪70年代以来的通胀敏感性数据,结合当前疫情后宏观环境,揭示如下关键见解:

- 当前宏观环境呈现通胀与通缩双重风险叠加的高度不确定性,货币供应量激增与流通速度下降的冲突影响正在显现。

- 股票与债券受通胀意外的双向冲击负效应显著,通胀保护资产(大宗商品、黄金、通胀挂钩债券)在通胀波动时表现出较强的正敏感性,成为保护组合的重要防线。

- 风险平价策略因其跨资产的风险均衡特点,展现出比传统60/40投资组合更好的通胀弹性,尤其能弱化极端经济情形中的损失。

- 动态策略(趋势跟踪与宏观动量)可在通胀意外的正负波动中均获利,因其可灵活调整敞口,提升组合的宏观适应能力,尤其适合于当前多变的宏观环境。

- 多资产组合的弹性体现于合理融合风险平价、趋势跟踪与宏观动量策略,既保留传统增长资产优势,又加强对通胀场景的防护。图9所示综合策略有效缓解通胀上升带来的组合表现下滑。

- 图表及实证分析整体支撑了报告结论,即面对中期通胀不确定性,投资者应采用更具宏观弹性和多元分散特性的组合策略,谨慎对待单纯通胀防御的资产转向策略,关注组合整体风险—收益的动态平衡[page::0~7]。

---

综上所述,该报告为投资者提供了一个深入、数据驱动的视角,结合了宏观经济大背景与资产通胀敏感性分析,辅以多样且动态的资产配置建议,针对疫情后通胀风险的加剧提供了实用的组合战略框架。对风险管理和资产配置决策具有较强的参考价值和现实指导意义。

---

文章相关图示示例引用:

图1:美国产出缺口(1980-2025)

图2:货币供应量、流通速度与GDP变动(1981-2020)

图5:美国主要资产的通胀敏感性

图6:对一年期通胀意外的资产敏感性

图9:不同经济增长与通胀环境下的组合表现对比

---

# 总体分析完成。