中金:美联储为何不能大幅降息?

创建于 更新于

摘要

本报告深入分析当前美国经济面临的“类滞胀”风险,指出大幅降息非但无法缓解经济压力,反而可能加剧通胀粘性及资本市场动荡。报告通过多项数据图表佐证企业利润率被挤压且通胀预期反弹,强调货币政策应稳固通胀预期而非短期刺激增长,未来美联储将保持谨慎的降息立场,避免政策陷入两难困境[page::0][page::1][page::2][page::3][page::4]。

速读内容

美国面临“类滞胀”难题 [page::0]

- 二季度美国经济总需求承压,私人部门销售和房地产投资连续下滑,就业增速显著放缓。

- 企业利润率受压,存在将成本转嫁消费者的趋势。

- 通胀指标(核心CPI和PPI)和价格指数持续攀升,且消费者信心下降但通胀预期反弹。

- 结论:当前最大风险是“类滞胀”,降息无法解决此核心矛盾。

降息冲击通胀与经济的风险分析 [page::2]

- 美元财政宽松、逆全球化政策加剧成本结构压力,大幅降息将推动企业加快将成本转嫁至终端,推升通胀恶化。

- 关税引发的通胀尚未完全转嫁,若贸然降息,将导致通胀转为持续性上涨。

- 服务业通胀抬头,通胀粘性增强,可能形成恶性循环削弱消费需求。

- 结论:货币政策难以“忽略通胀”,降息可能适得其反。

资本市场可能剧烈反应与政策困境 [page::3]

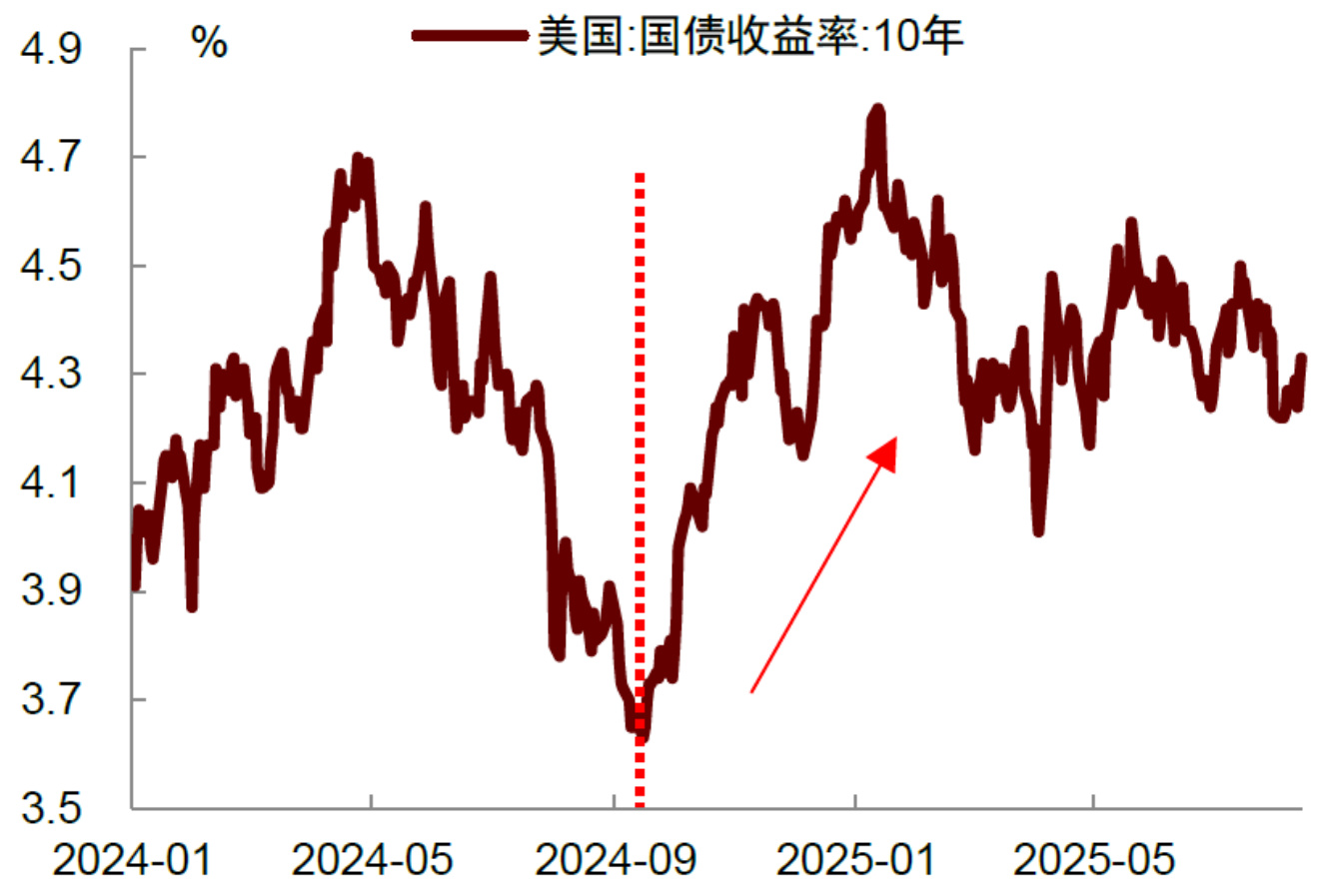

- 2024年9月一次性降息50基点后,美债收益率不降反升,债券市场质疑美联储实现通胀目标能力。

- 如再次大幅降息,可能引发更剧烈金融震荡,损害美联储货币政策的公信力。

- 美联储将面临“继续降息导致通胀失控”与“再次加息损伤经济”的两难局面。

展望与政策立场 [page::4]

- 美联储降息将保持谨慎,货币政策将继续以稳定通胀预期为核心。

- 内部分歧加剧,短期内难形成强共识,市场波动或将增强。

- 联储官员表态不支持急促大幅降息,强调服务通胀风险值得关注。

- 整体观点明确大幅降息难以实现且风险较大。

深度阅读

金融研究报告详尽解读 ——《美联储为何不能大幅降息?》(中金公司)

---

1. 元数据与概览

- 报告标题: 《美联储为何不能大幅降息?》

- 作者: 肖捷文、张文朗

- 发布机构: 中金公司

- 发布日期: 2025年8月17日(内容引用时间2025年8月19日)

- 研究主题: 分析当前美国经济形势及美联储货币政策路径,特别聚焦“大幅降息”可能的风险和不可行性。

核心论点与指导意见:

当前美国经济正面临“类滞胀”风险(即经济增长放缓与通胀压力同时存在),降息无法缓解这一问题,反而可能恶化通胀和引发金融市场动荡。因此,美联储应以稳定通胀预期为核心,谨慎对待降息决策,保持货币政策的稳健,从而避免面临更大的政策风险和市场动荡。作者对大幅降息持否定态度,展望美联储未来降息幅度将有限,且货币政策内部存在分歧。[page::0,3,4]

---

2. 逐节深度解读

2.1 引言及背景

报告指出,近期市场普遍押注美联储将大幅降息,但现实情况并不支持这种预期。美国政府尤其是特朗普及其财政部长施压美联储,希望通过降息促进短期经济增长。但报告明确表达了不同看法,强调“类滞胀”是当前最大矛盾,货币政策应集中于稳定通胀预期,避免向短期增长或政治压力妥协。美联储未来货币政策路径高度不确定,就业增长放缓和通胀的粘性使得降息时机复杂且风险较大。[page::0]

2.2 原因一:降息无法应对“类滞胀”

- 关键论点:

当前二季度美国经济需求明显下滑,私人部门最终销售增速降至1.2%(年度环比折算),为2023年以来最低,房地产与建筑投资连续两个季度负增长,设备投资虽强劲但集中于AI相关领域,难以弥补整体投资缺口。就业增长显著放缓,三个月平均新增非农就业由过去较高水平骤降至3.5万人。

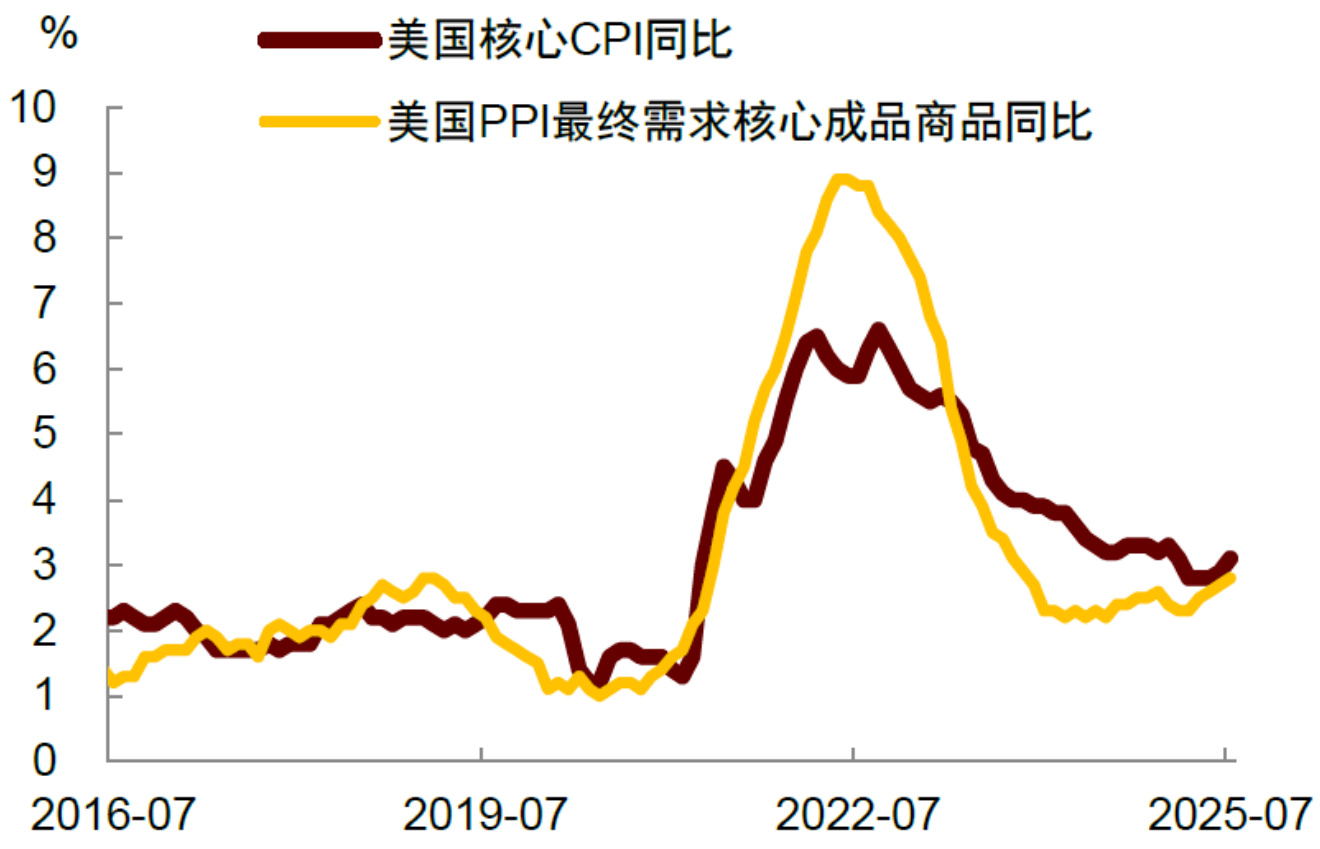

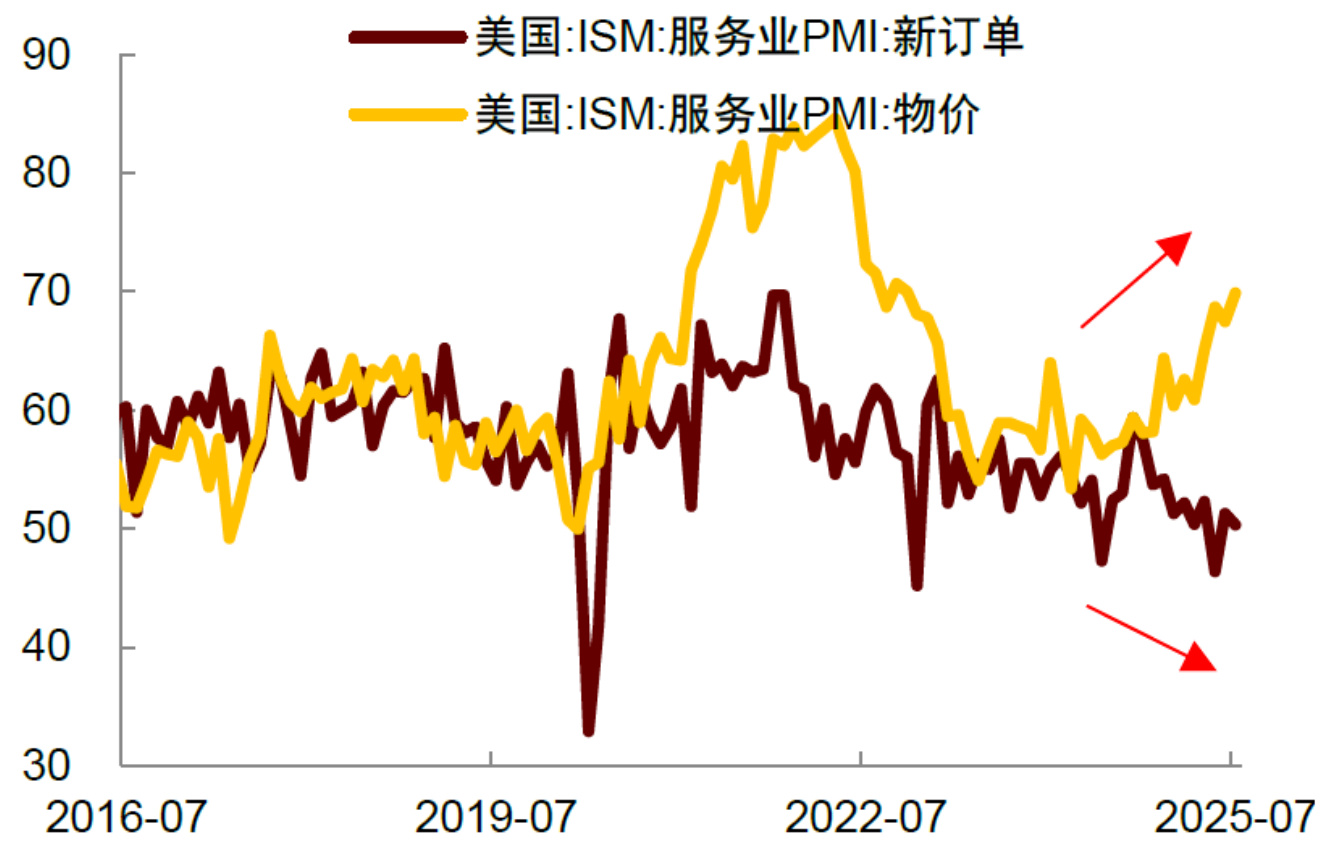

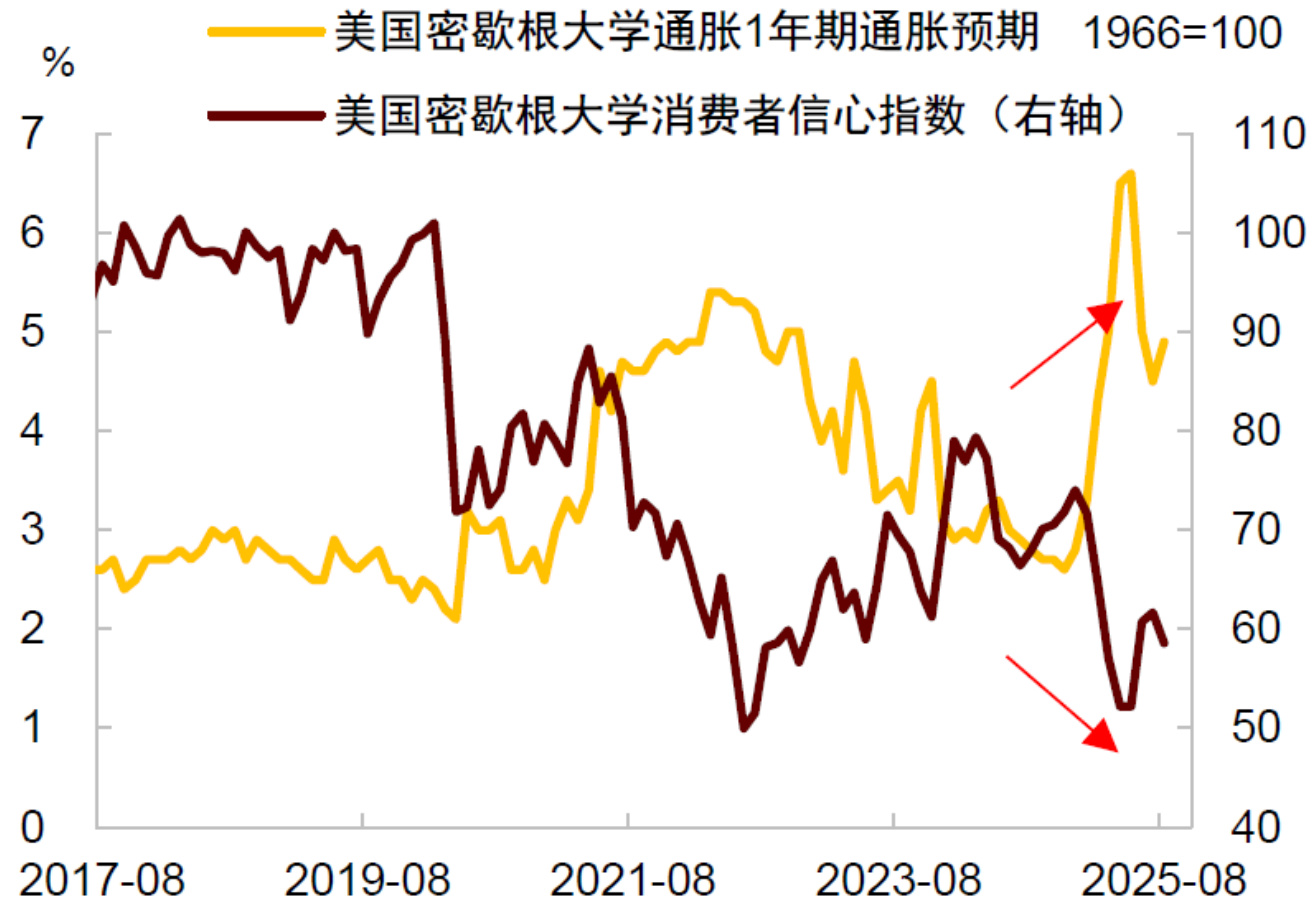

同时,通胀压力却依然存在。7月核心CPI和PPI同比均现反弹,企业利润率被挤压,成本转嫁压力仍然存在(见图表1)。服务业新订单疲软但价格指数上升(见图表2),消费者信心下降但通胀预期反弹(见图表3)。说明经济需求减弱并未带走通胀压力,典型表现为类滞胀(滞涨)现象。

- 支撑逻辑:

降息通常用于刺激经济增长,但面对类滞胀,即增长放缓伴随持续甚至反弹的通胀,降息将无法解决通胀问题,而可能激化通胀,陷入货币政策的困局。

- 关键信息与数据:

- 二季度私人部门销售同比下降至1.2%。

- 就业新增人数大幅下滑,三个月平均仅3.5万人。

- 核心CPI、PPI同比反弹,企业利润率受压。

- ISM服务业新订单指数低迷,价格指数持续攀升。

- 消费者信心指数下降,通胀预期反弹。

- 概念解读:

“类滞胀”(stagflation-like)是指经济增长减缓(甚至衰退)与通胀同步并存的经济状态,传统经济学认为货币政策难以同时解决。

[page::0,1]

2.3 原因二:“忽略通胀”的假设难以成立

- 背景解释:

一种市场观点认为关税导致的通胀只是一次性价格冲击,美联储可“无视”这部分通胀(即look through),将政策重心放在缓解就业放缓上。

- 作者观点与分析:

- 目前关税带来的成本尚未完全由消费者承担,企业大多压缩利润以维持价格稳定,反映对未来需求的谨慎预期。

- 如果美联储大幅降息,企业将快速调整预期,选择提价恢复利润,导致通胀传导加速并转变为持久趋势。

- 服务业通胀已出现回升迹象(服务通胀粘性强),一旦持续也将进一步加剧通胀压力。

- 高通胀使消费者购买力受损,需求反而减弱,形成恶性循环:“通胀上涨—消费下降—经济疲弱”,陷入“降息导致滞胀”(cutting into stagflation)的陷阱。

- 逻辑说明:

降息并不能如预期短期内刺激消费和经济增长,而会唤醒被压制的企业价格传导行为,反而加重通胀。

- 关键信息:

关税通胀传导尚未完成,服务通胀回升,一次性冲击假设不成立。

[page::2]

2.4 原因三:资本市场可能发生剧烈动荡

- 历史数据回顾:

过去30年中,美联储在核心CPI同比高于3%的环境下极少降息,仅去年9月降息一次50个基点。

- 市场反应及意义:

去年9月降息后,10年期美债收益率反而大幅上升(3.6%升至4.8%),显示市场担忧美联储降息会削弱其控制通胀的能力,要求更高风险溢价(见图表4)。

- 当前风险:

如果美联储再次大幅降息,资本市场可能复制甚至加剧这一反应,债券收益率上行引发期限溢价扩大,金融市场承压。

- 政策困境:

失去公信力的美联储面临两难:

- 继续降息,则通胀失控;

- 被迫加息,则信誉受损,经济剧烈震荡。

- 概念解释:

债券收益率通常与预期通胀和货币政策相关,收益率反向上升表明投资者对降息政策的有效性缺乏信心,风险溢价上升。

[page::3]

2.5 展望与货币政策路径

- 综合判断:

因为大幅降息可能带来类滞胀加剧和资本市场动荡,美联储的货币政策应坚持以稳定通胀预期为核心,避免屈从短期政治或经济增长压力,虽然这将带来部分经济痛苦,但对防范更大风险至关重要。

- 近期美联储官员态度:

2025年7月CPI报告公布后,多位联储官员表态谨慎:

- 旧金山联储主席戴利反对9月急迫降息50个基点;

- 圣路易斯联储主席穆萨莱姆认为50基点降息幅度不合经济实际;

- 芝加哥联储主席古尔斯比关注服务通胀反弹风险,警惕关税通胀扩散。

- 政策路径变数:

内部意见分歧加剧,降息与维持利率不变的力量并存,短期内难以形成统一强有力共识,市场波动性增大。

[page::3,4]

---

3. 图表深度解读

图表1:企业利润率被挤压,仍有意转嫁成本

- 内容描述:

展示2016年7月至2025年7月的美国核心CPI同比(红线)与PPI最终需求核心成品商品同比(黄线)走势。

- 数据趋势解读:

- 2021、2022年通胀明显攀升,PPI峰值一度接近9%,核心CPI超过6%。

- 近期两者虽有所回落,但7月出现反弹迹象,显示企业面临成本上涨压力。

- PPI先行于CPI反映成本端压力,利润率被压缩促使企业有转嫁成本的动因。

- 与文本联系:

支撑论点即成本压力并未完全缓解,是类滞胀形成的重要原因。

[page::1]

图表2:企业新订单指数低迷,但价格指数持续攀升

- 内容描述:

ISM服务业PMI中新订单指数(棕色)与物价指数(黄色)走势,时间跨度同上。

- 数据趋势解读:

- 新订单指数明显下滑,接近或低于50(代表萎缩),显示需求疲弱。

- 价格指数反向上升,最近趋势明显上扬,说明企业价格刚性强,价格上涨压力不减。

- 与文本联系:

体现需求下降与价格上涨并存,即类滞胀特征。

[page::1]

图表3:消费者信心指数下降,但通胀预期反弹

- 内容描述:

密歇根大学消费者信心指数(红棕色,右轴)与1年期通胀预期指数(黄色,左轴)。

- 数据趋势解读:

- 消费者信心指数持续下跌,反映经济预期悲观。

- 与此同时,通胀预期呈反弹趋势,显示民众对未来物价上涨仍有较高预期。

- 与文本联系:

这说明尽管消费者变得不乐观,但对通胀的担忧未减,保持货币政策紧俏以稳定预期必要。

[page::2]

图表4:2024年降息后10年期美债收益率不降反升

- 内容描述:

2024年1月至2025年7月10年期美国国债收益率走势,红竖线标注9月一次性降息事件。

- 数据趋势解读:

- 降息立即之后,10年期收益率并未下降,反而反弹,显示市场忧虑货币政策的有效性,风险补偿上升。

- 反映债券市场对美联储通胀控制能力产生怀疑,借贷成本无进一步下降压力。

- 与文本联系:

验证降息可能带来的金融市场波动与政策风险。

[page::3]

---

4. 估值分析

本报告为宏观货币政策分析,未涉及具体公司估值模型或财务预测,因此此部分不存在。

---

5. 风险因素评估

报告明确指出美联储若大幅降息将面临以下风险:

- 类滞胀恶化风险: 降息无法同时解决需求下滑和通胀回升,甚至会加剧通胀压力。

- 通胀预期失控风险: 企业成本转嫁加快,服务业通胀抬头,提升价格粘性,通胀形势复杂化。

- 资本市场动荡风险: 大幅降息后债市价格变动加剧,收益率反向上升,期限利差扩大,金融市场不稳定,货币政策公信力受损。

- 政策两难困境: 降息可能导致通胀失控;加息又可能引发经济衰退和信誉受损。

报告提示美联储需谨慎权衡这些风险,避免草率宽松政策。[page::0,2,3]

---

6. 批判性视角与细微差别

- 报告基于较多数据指标和现实政策观察,论证系统性较强。但对美联储的政策决断出发点持较强谨慎立场,或对降息潜在刺激经济的积极作用预期较低,带有防范性偏重。

- 关于“关税通胀尚未完全传导”和“服务通胀粘性”的判断,是未来货币政策路径的重要不确定因素,依赖宏观经济走向,存在一定判断风险。

- 报告未涉及全球经济环境变化对美联储决策的潜在影响,如国际贸易环境、地缘政治变动等,可能限制了分析的广度。

- 有关资本市场动态,尽管引用了2024年实际事件,但市场反应是否完全可复制未来尚有不确定性,存在可能的非线性风险。

---

7. 结论性综合

中金公司发布的《美联储为何不能大幅降息?》报告精准指出,美国当前经济陷入“类滞胀”困境,需求减弱与通胀反弹并存,导致降息难以发挥传统刺激作用。企业利润率被压缩但仍有转嫁成本的意愿,关税通胀尚未完全释放,且服务业通胀显示粘性,消费者信心低迷而通胀预期上升。这种经济结构使得大幅降息可能带来通胀恶化和经济进一步疲弱的双重挑战。

报告通过详实的数据和图表展现了供需脱节与通胀压力的并行风险,如核心CPI与PPI的反弹趋势,ISM服务业新订单与价格指数的背离,消费者信心与通胀预期的矛盾态势。特别值得注意的是,2024年降息事件显示债券市场对降息信号反应剧烈甚至逆向,说明市场缺乏对货币政策有效性的信任,导致收益率上升与金融风险加剧。

鉴于此,中金认为美联储必须谨慎处理降息决策,优先维持通胀稳定,防范货币政策公信力丧失和资本市场动荡。当前美联储官员公开表达了对大幅降息必要性的顾虑,货币政策路径存在明显分化和不确定性,未来短期内美联储难以形成统一宽松共识,市场波动性将增加。

总体而言,报告以严格的实证数据和严肃的经济逻辑论证了“大幅降息不可取”的观点,提醒市场理性看待政策变化风险,为投资者和政策制定者提供了重要的风险警示和决策参考。

---

参考页码

- [page::0,1] — 经济形势与“类滞胀”论述,企业利润率与通胀指标解读

- [page::2] — 关税通胀影响与服务通胀粘性分析

- [page::3] — 资本市场反应与金融动荡风险,历史数据回顾

- [page::4] — 美联储官员观点与未来政策路径展望

---

(全文总计约1400汉字)