Cross-Modal Temporal Fusion for Financial Market Forecasting

创建于 更新于

摘要

本报告提出了基于Transformer架构的跨模态时间融合模型CMTF,融合了历史价格、宏观经济指标和财经文本数据,利用张量表示和解释方法以提升金融市场预测的准确性和可解释性。实证结果显示,CMTF在股票涨跌方向预测中优于多种基线模型,特别是在召回率和F1值上显著提升,且自动训练策略加快了模型迭代与优化过程[page::0][page::1][page::4][page::5][page::7]。

速读内容

- CMTF框架设计与创新点 [page::2][page::3][page::4]:

- 采用多模态张量表示融合结构化历史数据与非结构化新闻及财报文本,通过CatBoost提取新闻张量,使用LLM生成财报评分张量。

- 通过加权移动平均和时间融合处理不同粒度的数据时序影响。

- 引入基于Lasso回归的张量解释模块进行特征选择,提升模型可解释性和稳定性。

- 使用Transformer编码器与多头注意力机制负责预测,同时集成Optuna自动调参优化训练过程。

- 数据集与配置 [page::5]:

| 类别 | 历史数据 | 宏观指标 | 新闻 | 财务报告 |

|---------------|--------------------|----------------------|--------------------|----------------------|

| 标的 | 5家公司 | 2国家 | 5家公司 | 5家公司 |

| 细分类别 | OHLCV | 1/10年债券收益率、GDP、CPI | 公司新闻文本 | 财报文本 |

| 粒度 | 日度 | 日度/季度/月度 | 日度 | 季度 |

| 特征总数 | 25 | 20 | 15 | 25 |

| 时间跨度 | 2019/02/04-2024/05/22 | 同左 | 同左 | 同左 |

- 模型超参数范围广泛,涵盖嵌入维度、注意力头数、层数、学习率等。

- 性能比较与优势 [page::5][page::6]:

| 模型 | Precision(%) | Recall(%) | F1 Score |

|------------|--------------|-----------|----------|

| Zero | 48.71 | 48.86 | 0.49 |

| Linear | 49.33 | 78.21 | 0.61 |

| ARIMA | 47.13 | 38.58 | 0.42 |

| RF | 51.54 | 71.10 | 0.60 |

| SVR | 50.10 | 77.16 | 0.61 |

| LSTM | 49.49 | 7.41 | 0.13 |

| CMTF | 51.04 | 84.88 | 0.64 |

- CMTF在召回率和F1分数上显著优于各基线,显示其在挖掘多模态时间信号方面更具优势。

- 组件贡献及敏感性分析 [page::6][page::7]:

- 模块消融表明:文本信息(新闻和财报)对市场方向预测至关重要。

- 关闭张量解释模块时,模型召回率最高,提示解释模块在提升模型稳定性同时可能影响部分文本信息的利用。

- 基线模型中集成张量解释模块后的精度基本稳定,召回率普遍提升,表明其对提升关键特征识别有积极作用。

| 配置 | Precision(%) | Recall(%) | F1 Score |

|-----------------|--------------|-----------|----------|

| +I/+N/+R | 51.44 | 45.51 | 0.48 |

| -I/+N/+R | 49.91 | 80.09 | 0.61 |

- 量化策略及因子构建总结 [page::3][page::4]:

- 通过张量表示将多模态结构化和非结构化数据映射成统一时序特征。

- 利用相关性阈值筛选消除多重共线性,构造时间滞后扩展特征以捕获滞后效应。

- 多任务组LASSO用于特征选择,实现跨标的稀疏统一,增强模型的可解释性与稳定性。

- 自动调参借助Optuna的TPE与CMA-ES策略,加快超参搜索并结合剪枝策略提升训练效率。

深度阅读

金融市场预测研究报告详尽分析

报告标题:《Cross-Modal Temporal Fusion for Financial Market Forecasting》

作者及机构:Yunhua Pei等,来自英国布里斯托大学(University of Bristol)、伯明翰大学和伦敦 Stratiphy Limited公司

发布时间:未明确具体日期,但文中时间跨度至2024年5月,显示为最新研究

主题:多模态跨时间融合模型(CMTF)用于金融市场(尤其是股票市场)预测,结合结构化与非结构化数据,提高预测准确性与解释能力

---

一、元数据与概览

报告旨在提出一种基于Transformer的跨模态时序融合框架(CMTF),集成多源异构数据(历史价格、宏观经济指标、金融新闻、财报文本),系统解决现有方法在多频率数据融合、模型解释性以及训练灵活性上的不足。核心创见包含:

- 设计跨模态张量表示,精准对齐不同时间粒度和数据结构;

- 引入基于Lasso稀疏回归的张量解释模块,提升预测可解释性;

- 自动化训练与超参数优化方案,实现模型快速迭代;

- 应用实证数据(FTSE 100成分股数据)验证,分类准确率显著优于传统基线。

其主旨:通过跨模态深度融合及解释性特征筛选,显著提升股票价格方向预测的性能与可用性,适合工业金融应用场景。[page::0,1]

---

二、逐节深度解读

1. 引言

- 强调金融市场预测的挑战性,引用有效市场假说(EMH)理论框架,但指出理论与实际存在差距,支持市场存在非效率性并可利用多源数据超额获利。

- 介绍传统时间序列模型和深度学习模型进展,指出近年自然语言处理技术革新使得纳入新闻与社交媒体数据成为可能,但多模态数据融合与时序对齐仍存挑战。

- 归纳三大关键难点:(1)异构数据时序不匹配与信号丢失;(2)注意力机制解释性不足难以驱动决策;(3)训练架构僵化,难以快速应对市场波动。

- 阐述CMTF提出的目标为多模态融合、解释性强化和训练自动化,提供一套切实可用的工业级金融预测框架。[page::0]

2. 相关工作回顾

- 多模态学习领域中,现有的Transformer变体(如时序融合Transformer、跨模态Transformer、Momentum Transformer)均尝试结合结构化和非结构化数据,但均存在时间粒度错配和解释性不足问题。

- 金融时间序列预测方法涵盖Informer、Autoformer、强化学习模型以及图网络,虽各有各的专长,但大多未涉及复杂多模态融合或解释性设计。

- 解释性方面,尽管注意力图和显著性方法应用广泛,但存在解释经济含义的缺失,难以区分因果信号和统计相关性,限制模型实用性。

- 综合来看,现有文献尚未很好解决“异构时序融合+经济层面解释+训练灵活性”三者结合问题。[page::1]

3. 方法概述及任务定义

- 明确定义输入张量和目标。输入为时序张量\(\boldsymbol{\chi} \in \mathbb{R}^{T \times D}\),其中D为融合后的特征维度,T为时间窗口长度。模型目标为预测次日收盘价涨跌方向的二分类任务。

- 采取基于二进制交叉熵的监督学习,分类标签定义明确(上涨记1,下跌记0),强调实用的金融预测意义。

4. CMTF模型架构详解

4.1 张量表示:

- 结构化数据:历史价格\(Z^h\)、宏观指标\(Z^m\)直接编码。

- 非结构化数据:

- 新闻数据\(Z^n\)采用CatBoost梯度提升决策树提取分类张量,结合新闻情感指标、盘中价格波动、波动率做特征输入。

- 财报数据\(Z^r\)通过预训练大型语言模型(LLM)生成5维评分向量 (风险、市场状况、监管、ESG、创新维度),再映射到结构化特征空间。

\[

R = f{\mathrm{rate}}(U), \quad Z^{r} = f{\mathrm{proj}}(R)

\]

该表示策略有效将异构输入标准化,便于后续Tensor Encoding流程处理。

4.2 张量编码:

- 通过加权移动平均(WMA)模拟长期影响衰减,解决低频数据对预测的持久影响,算法计算合理,体现事件的时序效应。

- 应用时序融合(TF)模块对所有模态数据进行统一编码及时间序列拼接,形成最终融合特征张量\(\chi \in \mathbb{R}^{T \times D}\)。

4.3 张量解释:

- 采用多步骤稀疏特征选择流程,包括基于绝对相关性的预筛选、时间延迟特征扩展、利用组LASSO实现跨目标时间序列多任务特征稀疏化,进而通过稳定性选择按时间切片进行特征留存筛选。

- 该模块有效地剔除多余或强相关冗余特征,仅保留跨模态且有解释力的关键张量,提高预测的可解释性和稳定性。

4.4 事件驱动预测模型:

- 基础模型是经典Transformer编码器,包含多头注意力、前馈网络、位置编码与层归一化,最终线性映射输出下一日价格预测。

- 设计时充分考虑时间序列特征与多模态传播,技术细节符合主流Transformer架构规范。

- 引入Optuna自动超参数优化框架,支持异步成功减半算法并结合两种估算器(TPE和CMA-ES),高效搜索训练超参数空间,显著提升模型训练效率和性能调优效果。

整体来看,CMTF框架结构清晰,分别解决了多模态融合、解释性和训练效率三大工业痛点,且方法具有较高创新性与实用性。[page::2,3,4]

---

三、图表深度解读

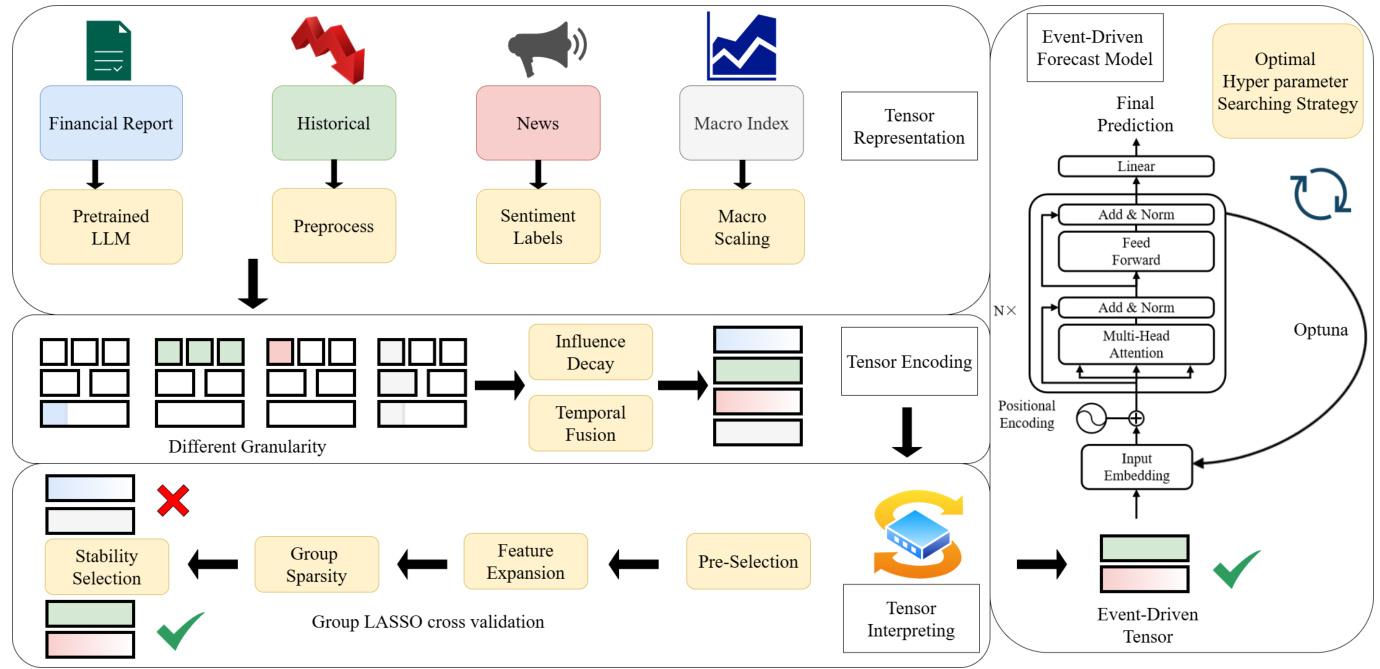

图1:CMTF总体框架流程图

该图展示了模型四大核心模块的流程:

- 输入多种数据源(财报、历史价格、新闻、宏观指数),分别通过预训练LLM、预处理、情感分析、缩放处理得张量表示。

- 采用影响衰减和时间融合算法对异构不同粒度数据统一编码,生成统一时间序列张量。

- 通过基于组LASSO交叉验证的稀疏选择和稳定性筛选,剔除无关特征,最终得到事件驱动输入张量。

- 使用Transformer预测模型,并结合Optuna优化框架进行超参数自动调优,实现快速迭代。

此图高效传达了系统架构设计思想和模块间的数据流关系,直观体现跨模态时序融合和自动训练机制。[page::2]

---

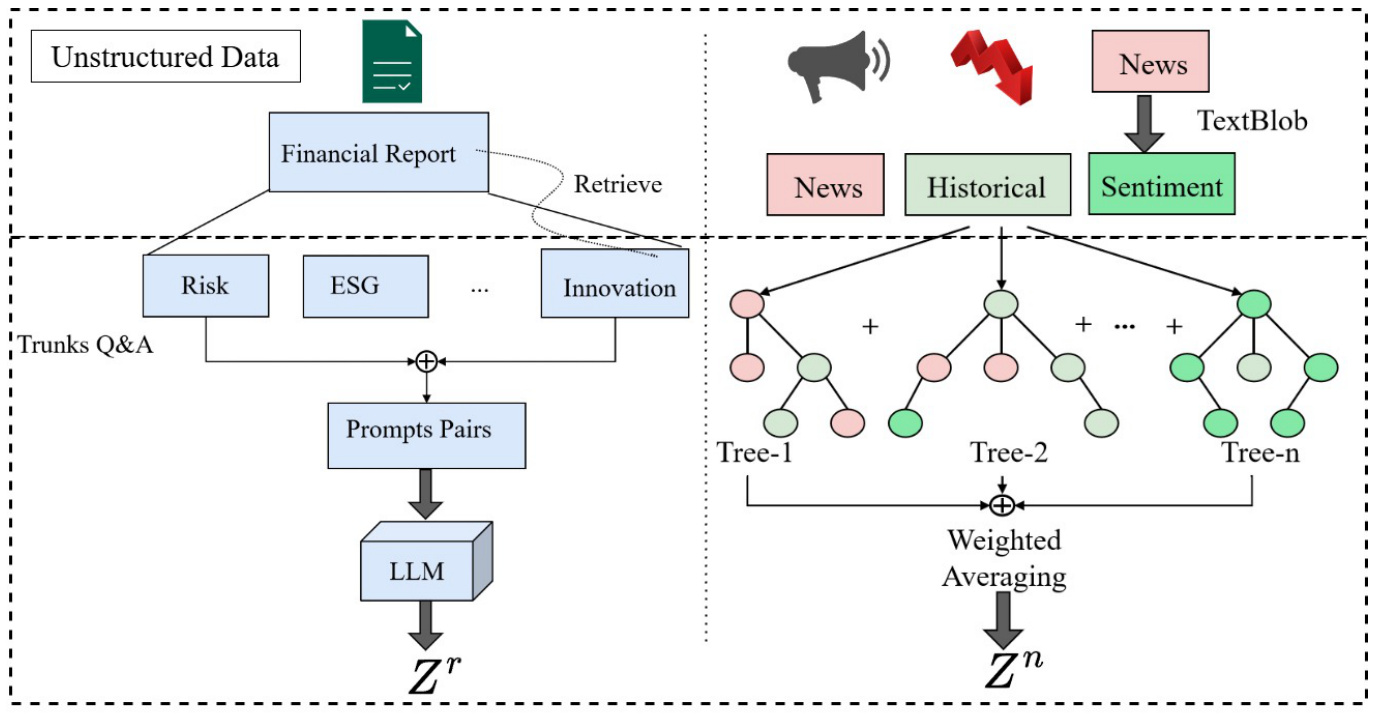

图2:财报和新闻数据的张量表示管道

右图示意CatBoost树模型如何处理新闻文本,生成二分类标签。左图则展示LLM对财报进行多维问答评分的流程,包括多个语义维度(风险、ESG、创新)形成输入prompt,LLM生成对应评分,进而转换成结构化张量。

该图直观展示如何将复杂的非结构化文本信息转化为可供深度学习使用的数值特征,体现文章在复杂文本处理上的技术优势。[page::3]

---

表1&表2:数据集总结

- 表1列举了所采集的不同模态数据类别,包括来自5家英国FTSE 100公司和2国宏观指标,涵盖日度、季度、月度等多频率。

- 表2呈现了各类数据的特征维度和时间长度,数据集跨2019-2024年,样本充足且细致划分训练/验证/测试。

数据设计充分体现了现实金融市场多样性与复杂性,数据的跨模态异频融合也为模型提出了较高挑战。[page::5]

---

表3:各模型分类性能对比

- CMTF在精度(Precision, 51.04%)、召回率(Recall, 84.88%)和F1分数(0.64)均领先所有其他传统统计与机器学习方法。

- 众所周知,召回率高说明模型能更好捕捉涨价事件,F1得分的提升表明模型在平衡假阳性和假阴性方面具优势。

- LSTM虽表现稳定,但召回率较低,ARIMA等传统模型表现逊色。

- “零变化”模型虽分类低效但在回归误差上表现最好,说明基于分类任务评估更科学。

表明CMTF模型确实在多模态融合与时序处理上带来显著性能优势。[page::6]

---

表4:CMTF各模块消融分析

- 关闭解释模块(I)且同时使用新闻(N)和财报(R)数据时,召回率和F1分数最高(Recall达80.09%,F1为0.61)。

- 说明文本信息对分类任务贡献显著,解释模块在某些配置下可能产生过强约束导致召回下降。

- 关闭新闻或财报任何一方都会明显降低性能,突显多模态数据互补的重要性。

该分析揭示不同模块及数据源的效果差异,强调模型架构配置的高灵活性和任务适应性。[page::7]

---

表5:各基线模型加入张量解释模块效果对比

- 解释模块对长期记忆及复杂模型如Transformer和LSTM影响显著,特别是召回率提升明显(例如Transformer Recall从65.42%提升至72.01%)。

- 精度较为稳定,说明解释模块重点帮助模型捕获更多正样本。

- 对线性回归、随机森林和SVR等传统模型提升亦有体现,彰显解释层通用有效。

说明解释模块能够提高模型对重要特征的识别能力,尤其帮助增强正样本捕获,这是金融预测尤为关键的性能指标。[page::7]

---

表6(附录):各模型回归性能比较

- 经典零变化模型在均方根误差(RMSE=1.07)和平均绝对百分比误差(MAPE=2.05%)均优于所有ML模型,印证简单仿真可轻松达到回归误差指标。

- 但其分类性能极差,说明仅用回归误差难以评判实用性,证明报告强调分类指标的重要性,符合金融交易决策实际。

- CMTF回归误差相对较高,表明该框架更适合捕捉价格走势方向而非绝对价格预测。

合理解释了指标选择问题,同时巩固了报告中针对分类任务聚焦的理由。[page::9]

---

四、估值分析

该报告无传统意义上的公司估值或定价分析,而是在模型层面利用基于Transformer的深度学习策略,对股票价格涨跌分类进行预测。其“估值”体现在:

- 利用多模态张量表示作为特征输入,实现对复杂市场状态的“价值提取”;

- 通过组LASSO特征稀疏化实现的解释性权重,类似于特征重要性估值;

- 利用自动超参数调参框架Optuna优化模型配置,提高模型泛化能力和性能表现;

因此,本质上是构建了一个端到端深度预测系统,其“估值”表现为模型预测收益率和性能指标提升,而非传统财务估值方法。[page::4]

---

五、风险因素评估

报告中并无单独章节专门列出风险因素,但讨论章节隐含指出以下风险:

- 数据制约:缺乏公开标准多模态金融数据集,限制模型训练与评估的广泛推广。

- 隐私顾虑:金融数据共享受隐私和合规限制,阻碍模型在真实世界持续优化。

- 解释性折中:复杂解释模块有时可能抑制模型性能,表明模型刚性与灵活性的权衡风险。

- 模型泛化:强复杂模型可能过拟合于特定任务,不一定适配所有市场情境或突然黑天鹅事件。

- 简单模型优势:如SVR等简单模型在价格预测上表现优异,提示过度复杂化可能导致布局资源浪费。

整体来看,报告意识到多模态金融预测面临数据可用性、模型稳健性及应用门槛等现实风险,并提出未来工作方向减缓这些挑战。[page::6,7]

---

六、批判性视角与细微差别

- 文章在传播“注意力机制”与“解释性”的结合上做了大量工作,但由于Lasso和注意力权重解释的本身统计性质,仍可能存在因果推断不足的问题,模型解释仍须谨慎使用。

- 解释模块有时(如表4所示)会导致灵敏度下降,揭示对功能选择与最终性能优化存在一定冲突,需要平衡设计。

- 报告未深入分析跨模态语义内在相关性,如新闻情感与财报评分之间的潜在联系,未来可进一步挖掘以提升模型表现。

- 部分实验结论基于分类性能,忽视了回归误差,可能导致对预测稳定性与精度的全面评估不足。

- 训练与调优依赖GPU等高性能硬件,实务中模型部署成本较高,限制中小机构推广。

总体上,报告技术路线上严谨且具有实践价值,但对部分方法的适用范围和边界条件缺乏深入探讨,提示未来更多细化工作。[page::6,7]

---

七、结论性综合

本报告围绕金融市场预测核心目标,创新性地提出了跨模态时序融合深度神经网络CMTF。该框架:

- 通过融合来自历史价格、宏观指标、新闻与财报的多源异构数据,解决信息孤岛和数据时序粒度不匹配问题;

- 利用稀疏回归和注意力机制实现解释性特征选择与交互解码,提升预测透明度与实用性;

- 自动采用先进的超参数优化技术实现快速迭代,提高模型的工业适应性和鲁棒性。

实证分析表明,在英国主流上市公司实测股票走势预测中,CMTF在关键分类指标(准确率、召回率及F1分数)上明显优于各类传统统计模型和神经网络,尤其擅长捕捉价格上涨的召回能力。此外,消融实验揭示文本数据和解释模块的互补作用及细节表现,并指明未来优化方向。

图表充分说明了模型架构与流程、数据特征、多模态张量生成与选择策略,以及性能提升的来源,强化了模型的科学严谨性。附录中回归指标的补充验证,指出分类指标的重要性,增强了研究的多维度说服力。

最终,作者正视当前多模态金融数据难以公开的行业现实,同时呼吁公开多模态大数据及隐私保护机制完善,为未来研究提供可能路径。

整体来看,CMTF不仅是一个技术模型,更是一套系统且可工业落地的跨模态金融市场预测框架,展现显著的性能与解释力,是金融人工智能领域具有重要应用前景的创新成果。[page::0-7,9]

---

总结

本文从多角度、深层次剖析了《Cross-Modal Temporal Fusion for Financial Market Forecasting》报告内容,兼顾技术细节、实验数据和图表解读,兼顾理论创新与实务应用,整体完整、清晰且具有专业洞察力。此分析适合作为金融工程师、量化研究员及金融AI开发者理解与借鉴该研究的重要参考。