哪些因素影响趋势策略收益? 【集思广译·第10期】

创建于 更新于

摘要

本文基于1877年至2018年涵盖29种商品、11个股票指数、15个债券指数及12种货币的67个市场数据,提出一个收益分解框架,将趋势跟踪策略表现拆解为市场趋势幅度、趋势效率及分散化投资三个因素。研究发现,近十年趋势策略表现下降的主要原因是市场趋势幅度较以往显著减小,而趋势效率和分散化未发生明显变化,表明趋势策略在未来市场趋势回归时仍具备盈利潜力。[page::0][page::1][page::2][page::6][page::8][page::9]

速读内容

- 研究背景及数据范围 [page::0][page::1]

- 趋势跟踪策略历史表现强劲,尤其在2007-2009年金融危机期间,但近十年收益大幅下滑。

- 研究使用自1877年以来涵盖67个市场(月度期货回报率)的数据,包括商品、股票指数、债券和货币。

- 趋势策略设计与风险控制 [page::2]

- 构建1个月、3个月和12个月的时间序列动量哑变量信号,根据上一期回报正负持多空仓位。

- 投资组合等权重配置,目标年化波动率10%,通过调整仓位风险保持分散化。

- 交易成本估计包含近期平均头寸变化,未完全涵盖换月成本。

- 趋势策略收益分解框架及三大驱动因素 [page::2][page::3][page::4][page::5]

- 市场趋势幅度:以市场的绝对夏普比率衡量价格大幅波动幅度,是趋势策略收益的基础。

- 趋势效率:策略将市场趋势转化为收益的能力,用线性模型(截距α和斜率β)量化。

- 分散化投资:多市场配置带来的夏普比率倍数效应(乘数D),反映趋势机会的独立数量。

- 历史及近十年驱动因素比较[page::6][page::7][page::8][page::9]

- 近十年市场趋势幅度显著低于历史均值,趋势策略收益主要受制于此。

- 趋势效率参数(α,β)和分散化乘数D在近十年未显著变化,说明策略盈利能力和分散程度稳定。

- 历史上表现最好时期,如1970年代,三因素均表现优异。

- 结论:当前趋势策略收益受限于市场大趋势的缺失,而非策略失效或组合过度集中。[page::6][page::7][page::8][page::9]

- 量化因子和策略构建概况 [page::2]

- 策略采用基于历史1、3、12个月回报的动量哑变量作为信号。

- 采用波动率调整仓位,保持风险均衡和分散,限制组合风险。

- 根据市场趋势幅度、趋势效率和分散化乘数计算组合整体夏普比率。

- 数据广泛,覆盖各类资产和时间跨度 [page::10][page::11]

- 包括发达国家股票指数、债券指数、货币及29种大宗商品期货。

- 数据来源丰富,涵盖手工抄写期货价格、Bloomberg、Datastream等,确保数据质量和时代覆盖。

深度阅读

报告深度分析——《哪些因素影响趋势策略收益?【集思广译·第10期】》

---

一、元数据与概览

报告标题:《哪些因素影响趋势策略收益?【集思广译·第10期】》

作者:张欣慰、杨北锋

发布机构:量化藏经阁,国信证券经济研究所转发整理

发布日期:2021年08月05日

主题:趋势跟踪策略的表现分析及其驱动因素解读,涉及资产管理特别是量化动量/趋势策略领域。

核心论点及信息:

该报告基于长达140多年的历史数据,创建一种收益分解框架,将趋势跟踪策略的表现归结为三个核心因素:市场趋势的幅度、趋势效率(策略将趋势转化为收益的能力)和资产分散化程度。通过对这三个驱动因子的系统测算,报告指出近十年以来趋势策略表现不佳的主要原因是市场趋势幅度显著变小,而非趋势效率或分散化降低,从而推断随着市场趋势的恢复,趋势策略仍具备长期盈利潜力[page::0-1] [page::9].

---

二、逐节深度解读

1. 报告摘要与研究设计(第0-1页)

- 关键论点:近年来趋势跟踪策略表现低迷,尤其是最近十年回报率显著低于历史平局水平。由此引申出核心研究问题:为何有效的趋势跟踪策略表现出现变化?哪些因素驱动该现象?

- 方法论:使用四类主资产(29种商品,11个股票指数,15个债券指数,12个货币组合)共计67个市场的月度历史回报数据,时间跨度从1877年至2018年。采用经典的1、3、12个月时间序列动量指标构建趋势跟踪策略,以哑变量形式表现仓位:上月上涨则多仓,下月下跌则空仓。

- 构建收益分解框架:将趋势策略收益拆解为三个核心因素:①市场趋势幅度(风险调整的绝对年化回报率),②趋势效率,③市场分散化程度,三者共同作用决定策略整体表现[page::0-1].

2. 数据与趋势策略构建(第1-3页)

- 数据涵盖四大资产类别,详细来源包括芝加哥期货交易所历史抄写数据及后续电子数据库,确保数据的历史深度与覆盖广度。

- 动量信号基于前期月度回报单调符号作哑变量处理,结合三个持仓期限的等权重信号,并根据预期波动率调整仓位,保持投资组合整体10%年化波动率目标。交易成本基于头寸变动,历史数据扩大权衡交易影响,但未包含换月成本,体现成本估计的不确定性[page::1-3].

3. 趋势策略收益的三因素分解框架(第2-3页)

- 统计模型建立在夏普比率的绝对值(作为市场趋势幅度)与趋势策略收益夏普比率之间的线性关系。

- 主要公式表达:

$$

\left\langle\mathsf{SR}{Trend}\right\rangle = \alpha + \beta \left\langle|SR|\right\rangle

$$

$$

SR^{P}{Trend} = D * \left\langle SR_{Trend} \right\rangle

$$

其中,D表示分散化投资倍数,反映资产间不完全相关带来的收益放大效果。

- 该框架将趋势策略表现从市场趋势规模、策略趋势效率($\alpha,\beta$)及资产组合分散化三个角度量化,具有理论与实证整合的特点[page::2-3].

4. 三因素的深度解读及实证关系(第3-5页)

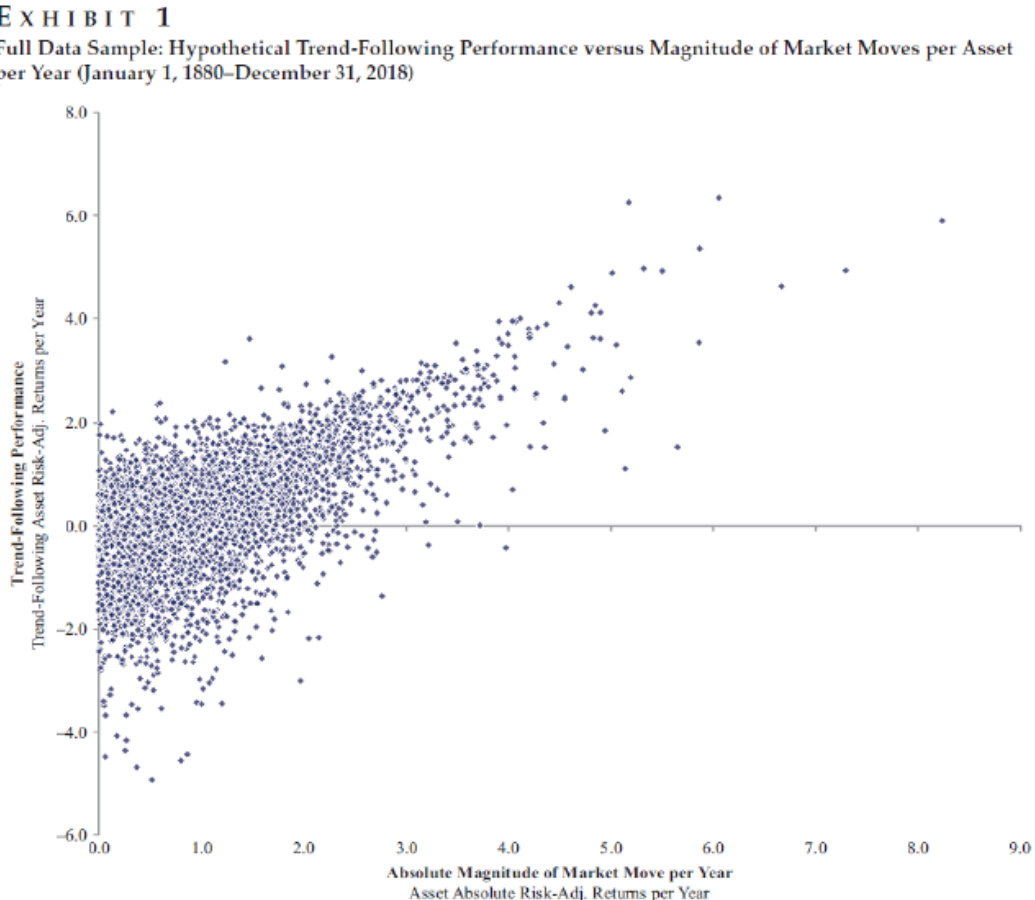

- 市场趋势的平均幅度:通过图1、图2展示1880-2018年间,各市场每年夏普比率的绝对值与策略表现之间的强正相关(散点呈现明显上升趋势),说明市场大幅行情时,趋势策略的获利能力显著增强。

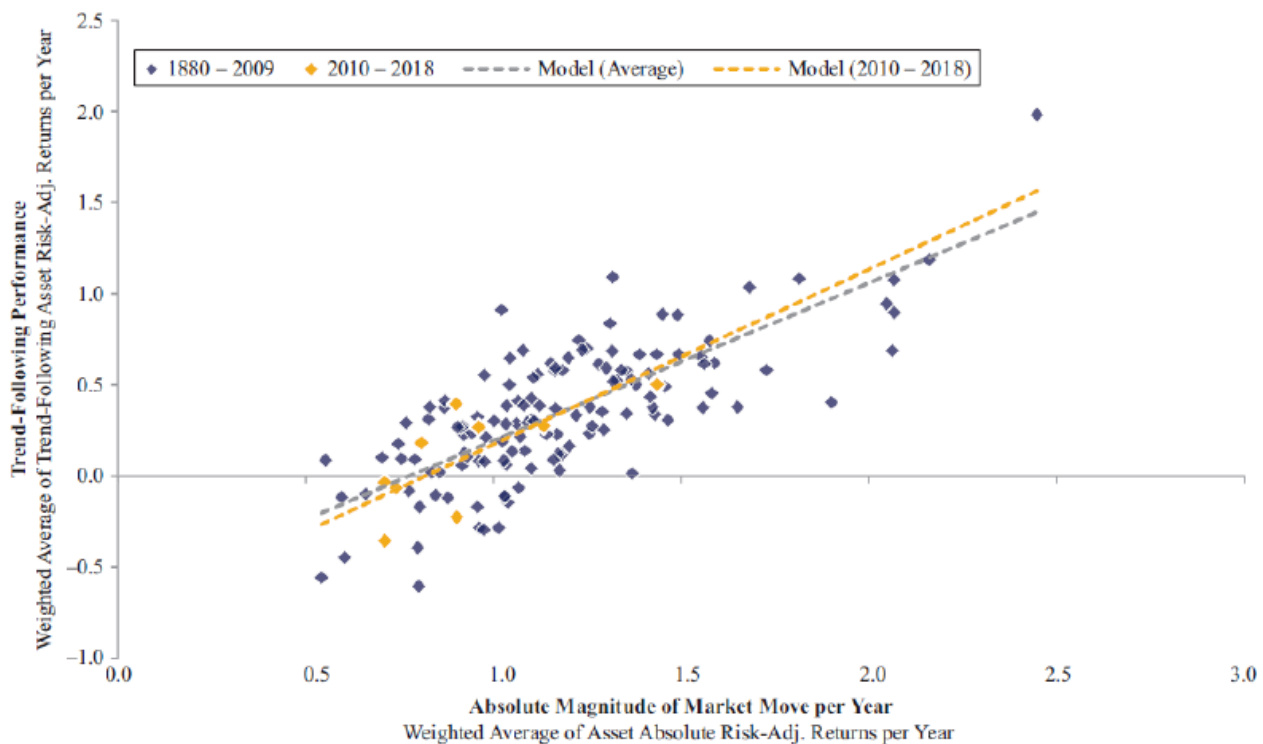

- 趋势效率:回归模型通过拟合每年每资产的策略收益与市场趋势关系,得出趋势效率的截距与斜率参数,斜率不足1表明市场趋势转变为趋势策略收益存在摩擦与限制。图3的回归线及样本点展示了效率的稳定性及其边际效益,负截距反映无趋势时策略表现的内在亏损风险[page::4-5].

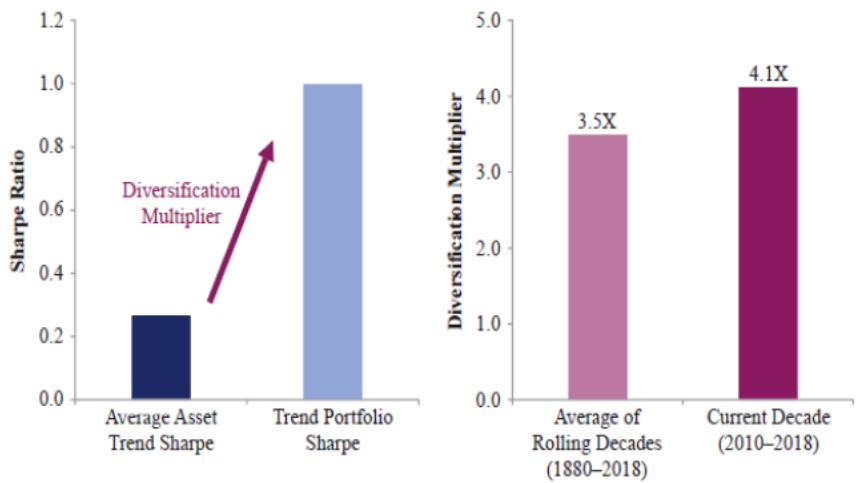

- 分散化投资:通过分析趋势策略投资组合夏普比率与平均单资产夏普比率的比值,量化趋势策略的分散化效应。资产间相关性越低,D越大。趋势策略借助多样化显著提升风险调整收益,是表现稳定的重要保障[page::5].

5. 趋势策略表现十年分解及结果(第5-9页)

- 研究将历史数据按十年区间拆分,独立拟合模型参数,并与全样本结果比较,量化子样本表现的差异成因。

- 主要发现:

- 其中市场趋势幅度变化是最主要和显著的表现变量。在表现优异的时期(如20世纪70年代),三者均有效;但在最近十年,市场趋势幅度显著下降。

- 趋势效率参数($\alpha,\beta$)和分散性乘数D在最近十年并未见明显减弱,趋势策略在市场处于大趋势时仍有较好表现。

- 图4-5显示2010-2018年市场趋势幅度分布明显偏向小幅区间,较大幅度走势很少。

- 图6证明投资组合的多样化程度维持良好,不能解释收益下降。

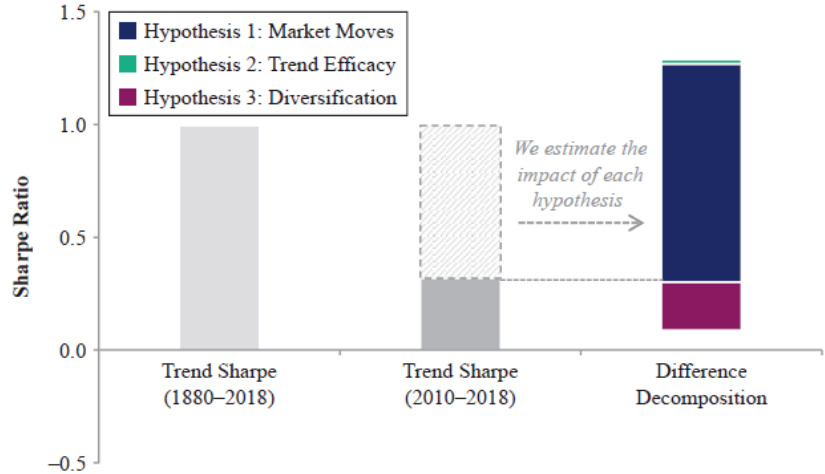

- 图7-8通过图形方式分解每十年的策略表现差异,2010-2018年收益损失几乎全部由市场趋势幅度下降贡献,而策略效率及分散化效应贡献甚微[page::6-9].

6. 结论与文献扎根(第9-11页)

- 报告总结提升趋势跟踪策略表现的关键依旧是市场趋势幅度,而非策略本身的效率或分散投资能力。报告引用AQR等权威研究,扩充实证深度。

- 研究强调趋势策略具备抗周期能力,当前的表现低迷体现市场行情结构变化,而非策略失效。

- 建议投资者关注长期趋势恢复的可能性,保持策略配置予以对冲或捕捉潜在趋势行情。

- 数据来源详尽,覆盖多品种历史数据,增强结论科学性与适用性[page::9-11].

---

三、图表深度解读

图1(第3页)

描述:资产层面,单个市场每年趋势跟踪表现(风险调整收益)与市场趋势幅度(绝对夏普比率)的散点图,横轴为市场年夏普绝对值,纵轴为策略风险调整年收益。

数据与趋势:

- 显著的正向相关,说明市场大幅趋势对应策略更好收益。

- 数据点范围广泛,从接近零到高达6的策略年化收益。

联系文本:

- 证实市场趋势幅度是策略表现的直接驱动因素。

潜在限制:

- 噪声较多,景气周期及资产属性差异可能导致分布散乱。

图2(第4页)

描述:按年加权平均后的整体市场趋势幅度与策略表现,浓缩为每年单点。

解读:

- 关系更为紧密,趋势策略的加权表现与市场趋势幅度符合线性关系。

- 没有显著的拐点,体现长期稳定的依赖性。

图3(第5页)

描述:趋势效率的回归模型,趋势策略表现随市场趋势幅度变化。

解读:

- 拟合的回归线表明趋势策略收益正向市场趋势变化。

- 负截距表明零趋势时策略承受损失。

- 斜率小于1,体现转化效率有摩擦。

图4(第6页)

描述:2010-2018年(黄点)与1880-2009年(蓝点)两个时期的趋势策略表现与市场趋势幅度对比。

解读:

- 近十年市场趋势幅度明显偏低,黄线整体左偏。

- 尽管效率模型相似,市场环境差异导致整体表现低迷。

图5(第7页)

描述:2010-2018年与1880-2009年市场趋势幅度分布对比柱状图。

解读:

- 近十年小幅市场走势(<1)的频率明显更高(约65%对比50%)。

- 过去大幅市场变动出现频率高,20%以上落于大幅度区间。

图6(第8页)

描述:分散化因素对趋势策略夏普比率的提升作用,比较历史滚动十年平均与2010-2018年。

解读:

- 近十年分散化乘数4.1x,高于滚动历史3.5x,表明分散化能力未减弱。

- 策略组合夏普比率远超单一市场,分散多样化仍为核心优势。

图7(第8页)

描述:1880-2018年按十年分解的趋势策略表现差异驱动因素(市场趋势、趋势效率、分散化投资)的贡献条形图。

解读:

- 表现强劲的年代(如70年代)三个因素对策略收益均为正或高效。

- 近现代部分十年代市场趋势为主导因素,效率和分散性贡献波动。

图8(第9页)

描述:2010-2018年趋势策略表现较全历史差异的分解,显示市场趋势幅度为主因。

解读:

- 市场趋势减少贡献约1.3夏普比率,导致整体下降。

- 趋势效率及分散化贡献非常小,表明策略本身保持功能。

---

四、估值分析

该报告未直接涉及金融资产估值模型(如DCF、P/E等),而是专注于策略收益的风险调整表现及驱动因素分析。其“估值”相应表现为“策略表现的驱动分解”,通过夏普比率为核心指标进行投入产出分析,结合回归模型评估趋势效率,并引入分散化乘数D衡量组合价值放大效应,整体框架体现一种典型策略绩效归因分析方法。

---

五、风险因素评估

报告隐含并提及的风险因素主要包括:

- 市场趋势不足风险:市场缺乏强趋势导致策略表现受限,是当前及未来期间策略表现的最大风险[page::0-1]。

- 策略实施成本风险:报告提及交易成本估算存在较大不确定性,尤其是换月和市场微结构成本不计入,可能侵蚀收益空间[page::2-3]。

- 结构性市场变化风险:尽管报告倾向于市场趋势幅度暂时下降,但不排除潜在的市场基本面长期变革风险,策略可能需要适应新市场环境[page::9]。

- 估计模型风险:模型基于过去数据和市场行为假设,未来结构变动或策略失效风险存在。

报告中未具体提出缓解策略,但长期角度隐含的分散化管理即为核心风险缓释手段。

---

六、批判性视角与细微差别

- 策略效率稳定性的假设:报告基于多个回归模型支撑趋势效率稳定,但该结论基于历史数据,实际策略表现受到市场微观结构变化、流动性和投资者行为变动可能产生影响,存在未来效率下滑风险。

- 仅用夏普比率进行绩效衡量:侧重夏普比率可能忽略极端风险或收益路径,如尾部风险、最大回撤等。

- 数据覆盖和质量问题:虽然数据跨越140年,且引用历史手写记录,但早期数据缺乏开盘收盘价完整性,可能影响初期模型精度。

- 交易成本估计粗略:交易成本考虑有限,未来策略实施成本及滑点加剧可能削弱策略回报。

- 潜在非线性和交互效应未充分考量:三个因素被线性分解,未讨论潜在动态互作或非线性影响。

整体而言,报告分析基于较全面数据与严谨方法,但对未来策略表现不确定性的审慎评估仍需关注。

---

七、结论性综合

本报告建立在涵盖140多年、67个市场的跨资产类数据基础上,构建了趋势跟踪策略收益的三因素分解框架,包括市场趋势大小、趋势效率与资产分散化。通过历史数据的十年区间回归分析,明确指出:

- 历史上趋势策略收益的主要驱动为市场大幅趋势变化,策略在趋势明显的市场期间表现卓越;

- 近期(2010-2018年)趋势策略收益大幅下降的主因是市场趋势幅度显著缩小,而非策略本身效率或分散化程度下降;

- 策略效率稳定,趋势策略依然可以有效捕捉并转换市场趋势为收益,且分散投资能力较历史平均水平均有所提升;

- 交易成本估计存在不确定性,可能在实际中对策略收益产生一定削弱,但不改核心结论;

- 研究表明,在未来市场趋势恢复时,趋势跟踪策略有望重现历史平均水平收益,表现未丧失基本机制。

通过图表(图1-8)直观展示策略表现与市场趋势及效率相关性,明确传递趋势策略收益的三根柱子,同时警示市场趋势低迷对量化动量策略的潜在风险。最后数据来源详实,涵盖股票、债券、商品和货币多个市场,保证研究结论的广泛代表性和科学性。

总体而言,报告为理解趋势跟踪策略在当前市场环境下表现疲软提供系统性解析,强化投资者对三因素驱动机理的认知,指导未来策略布局与风险管理,具备重要的理论和实务参考价值[page::0-11].

---

附:重要图表直观展示

- 图1 单个市场趋势幅度与趋势策略表现的散点关系示意

- 图4 2010-2018年相比历史市场趋势幅度明显减少示意

- 图6 分散化投资乘数的历史比较

- 图8 近十年趋势策略表现差异构成分析

---

总结

本报告是一篇架构严谨、数据丰富、且以实证为驱动的趋势策略表现驱动因素深度分析文献。通过精确定义和量化趋势策略三个核心表现驱动因子,对为何近年趋势策略表现逊色予以全面解释,从而为量化投资领域理解策略表现周期提供了权威参考,具有显著的理论意义与实际指导价值[page::0-11].