如何度量基金申赎对股票价格的影响? 【集思广译·第21期】

创建于 更新于

摘要

本报告聚焦于基金申赎行为对股票价格的非基本面冲击效应,基于基金申赎额及持仓权重构建了基金赎回压力指标(MFFlow),并拆分成逆总收益率、逆换手率和股票资金流向三部分。实证结果显示赎回压力指标与股票未来表现负相关,尤其逆总收益率和逆换手率的预测性显著。本报告复现并分析了EGJ模型,指出部分基金赎回导致的价格波动实际是由因素构造中的股票收益率影响引起的,现有度量存在误识别风险。最终强调从基金交易视角度量非基本面价格压力的必要性和研究价值 [page::0][page::1][page::2][page::4][page::5][page::7][page::8]

速读内容

- 基金申赎指标(MFFlow)构建及分解 [page::1][page::2]

- 基于基金季度净申赎流量、持股权重及股票交易量构成,重点关注5%以上流出基金。

- 将指标拆解为逆总收益率、逆换手率和股票资金流向三部分,揭示不同因子对价格影响的差异。

- 十档分组实证中,MFFlow高的股票未来表现较差,逆总收益率和逆换手率部分预测性强,股票资金流向表现较弱。

- 复现EGJ及相关论文关键结果,实证分析和模型局限 [page::3][page::5][page::6]

| 指标 | Coef | 统计显著性 | 说明 |

|--------------|-------------|-----------------|------------------------------|

| MFFlow | -0.00829* | 显著 | 折现率重要决定因素 |

| Flow-to-Stock| -0.000813 | 不显著 | 剔除收益和换手影响后弱相关 |

- 换手率滞后效应显著,解释了MFFlow指标与回报的紧密联系。

- 传统度量将基金赎回引起的价格压力与股价本身变动混淆,存在误识别基金申赎效应的风险。

- 事件效应与反转分析 [page::7]

- 十档分组的超额收益曲线显示高赎回压力股票短期表现下滑,但长期表现稳定增长。

- 特征调整后,事件前的差异消失,显示收益反转的性质与基金申赎行为关联不大。

- 小市值股票在低MFFlow组的贡献导致超额收益的持续性表现。

- 研究结论与意义 [page::8]

- 基金申赎带来的股票非基本面价格压力指标具有一定的预测能力,但现有低频数据度量存在较大噪声和误差。

- 需要引入更复杂的微观数据模型和方法,提高对基金赎回压力及其价格影响的度量准确性。

- 对市场反馈效应和基金外部性的认知深化,有助于理解金融市场与公司行为的相互作用。

深度阅读

金融研究报告详尽分析:《如何度量基金申赎对股票价格的影响?》 【集思广译·第21期】

---

一、元数据与概览

- 报告标题:《如何度量基金申赎对股票价格的影响?》

- 作者:张欣慰、刘凯

- 发布机构:量化藏经阁,国信证券经济研究所

- 发布时间:2021年11月3日

- 研究主题:基金申赎压力对股票价格的影响及非基本面冲击的度量方法的实证检验与理论分析。

该报告核心聚焦于基于基金申赎产生的非基本面价格压力指标的构建及其实证效应,评估基金巨额赎回对于股票价格下行的预测功效。通过对现有研究(尤其是Edmans, Goldstein, and Jiang,简称EGJ方法)的复现与检验,文章揭示部分指标构建存在的问题及误解,呼吁更严谨的基金申赎压力度量,以帮助理解市场反馈效应及价格非基本面变化的来源。[page::0,1,8]

---

二、逐节深度解读

2.1 摘要与研究动机

报告首先构建了“基金赎回指标”,考虑了基金申赎额、持仓股票权重及其季度变化,拆解指标为总收益率倒数(逆总收益率)、基金换手率倒数(逆换手率)及股票资金流向三部分。实证结果显示,申赎指标数值越大,未来股票表现越差,表明基金巨额赎回具有显著的负向预测能力,尤其是逆总收益率和逆换手率的预测力更显著。[page::0]

研究动机来自长期以来金融经济学对非基本面冲击如何影响股票价格及公司决策的关注,历来难以量化因基金流动引致的价格压力。文章指出将基金申赎资金视为外生冲击的视角,尝试捕捉由流动性需求引发的非基本面价格压力。[page::0,1]

---

2.2 文献回顾与方法沿革

- Coval and Stafford (2007) 首创利用基金销售量衡量卖出压力,但因直接反映基金的买卖决策,限制了其识别纯粹非基本面冲击的能力。

- Edmans, Goldstein, Jiang (2012,EGJ) 创新提出结合基金持仓权重与季度净申赎额,计算按持仓比例拆分的每只股票基金流出额,间接度量赎回引起的卖出压力。自EGJ后,多篇高质量文献采用该计量工具,分析基金赎回导致股价非基本面下跌及对公司决策的影响。

报告指出EGJ方法可能导致错误的经济解释,基于构造中季度回报乘积引入回报自身的巨大差异,以及成交量的相关性,可能混淆了基金赎回与股票历史回报的关系。[page::1]

---

2.3 基金巨额抛售压力的具体度量(MFFlow)

报告系统介绍MFFlow指标的计算公式和原理:

\[

MFFlow{i,t} = \sumj^m \frac{F{j,t} s{i,j,t-1}}{VOL{i,t}}, \quad s{i,j,t-1} = \frac{SHARES{i,j,t-1} \times PRC{i,t-1}}{TA{j,t-1}},

\]

其中,\(F{j,t}\) 为基金j在季度t的净申赎流量,\(s{i,j,t-1}\)为股票i占基金j资产的比例,\(VOL{i,t}\)为该季度的股票成交量。只有基金赎回比例超过5%时才计入。

此指标旨在反映由于基金赎回导致的股票卖出压力。因净申赎流量多为负,指标值通常为负,越负表明卖出压力越大。报告同时定义了三个分解组成部分:逆总收益率、逆换手率和资金流向,用以细致刻画MFFlow的不同影响来源。[page::2]

报告指出,MFFlow构造中直接乘以了股票季度回报,这使得指标与回报高度相关,且成交量变动亦是关键影响因素,而基金申赎与持股比例的影响相对较弱。这暗示MFFlow的非基本面冲击识别存在内生问题,需要注意指标构造的偏误。[page::2]

---

2.4 实证复现与数据处理

作者复现EGJ的主要方法,数据涵盖基金持仓(CDA Spectrum/Thomson Financial)、基金申赎和股票收益(CRSP),并结合合并数据(SEC SDC)及会计数据(Compustat)。

复现过程中遭遇数据清洗及匹配挑战,特别是辨别专注单一行业基金和数据不一致问题,导致报告对部分细节做了合理假设与处理,以保证复现结果统计意义与经济意义接近原文。该部分展示的基础回归、分组测试均与EGJ基本一致。[page::3]

---

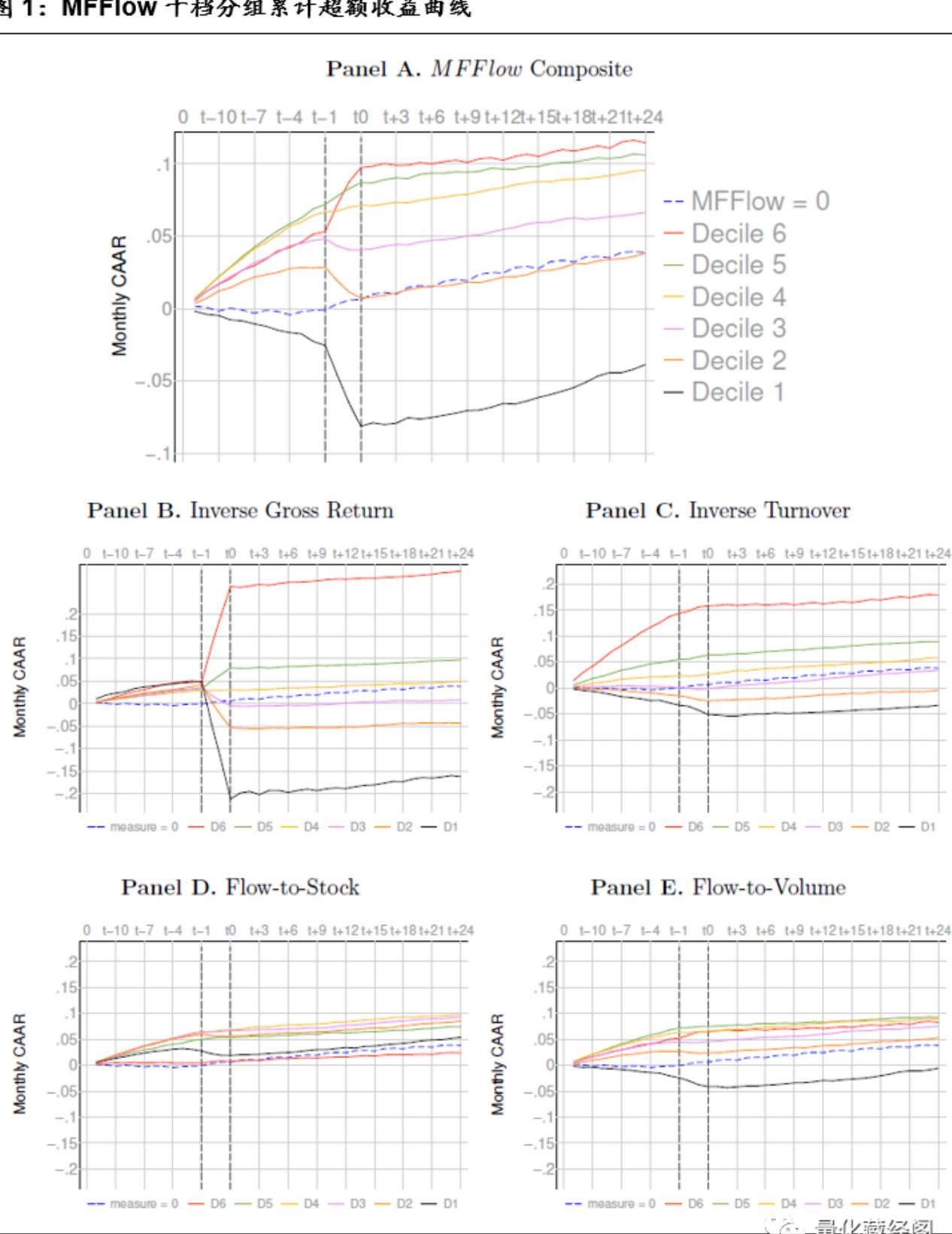

2.5 图解实证结果:MFFlow分组累计超额收益(CAAR)趋势

图1综合展示了MFFlow整体及三个组成部分(逆总收益率、逆换手率、资金流向)按照十档分组的累计超额收益:

- Panel A (MFFlow整体):表现为十分位1(最极端赎回压力组)股票事件后未来收益显著下跌,十分位越高收益越好,说明基金赎回压力与股价负相关。

- Panel B (逆总回报):每个档位展现出强预测性,且效果较A整体明显。

- Panel C (逆换手率):换手率与收益滞后相关,低换手率对应高超额收益,也解释了Panel A的现象。

- Panel D (资金流向):剔除回报和换手率相关后,显示资金流向的效应较弱。

这些图形支持了基金赎回压力对后续股票表现的预测作用,且逆总回报和换手率是MFFlow中驱动信号主要来源。[page::4]

---

2.6 重要结论分析:折现率与收购概率模型复现

折现率决定因素回归(图2)

报告复现EGJ对Tobin's Q折现率的分位数回归:

- MFFlow系数显著负向(-0.00829 ,t=-6.84),表明赎回压力提高市场价值折现(即降低市场价值),符合EGJ理论。

- 使用拆分指标“资金流向”后,系数不显著,显示原MFFlow影响可能被其他非赎回因素驱动。

成交量折现影响(图3)

对成交量、逆换手率的回归显示:

- 基金申赎流量与折现率存在统计关联。

- 逆换手率滞后项影响显著,表明历史换手率是预测折现率的关键变量。

- 折现率与基金赎回之间存在滞后关系,表明最近一段时间资金流动的变化对估值有持久影响。

收购利润模型(图4)

基于折现率的收购概率Probit回归中:

- MFFlow对收购概率存在显著正向影响。

- 使用工具变量修正后,MFFlow影响系数放大至7倍,显示潜在内生性。

- 其他资金流向变量产生的估计系数更大,被怀疑存在统计驱动的偏误。

总结:以上结果说明MFFlow及其分解指标虽有经济意义,但潜藏统计与构造偏误,需谨慎解释。[page::5,6]

---

2.7 事件效应与超额收益的进一步剖析

报告指出基金赎回带来的非基本面冲击造成未来24个月股票超额收益的模式可被观察到,但实质上这反映的是事件前后股票的“反转效应”,而非赎回压力引致的真正价格反转。

通过与CRSP等权指数及DGTW因子调整比较(图5、图6),发现:

- 调整特征后,十档分组的超额收益差异大幅减弱,表现出整体递增趋势而非事件驱动效应。

- 最低MFFlow分组倾向于小市值股票,导致其CAAR曲线在长时间内持续上升,不断被市场风险和风格效应放大。

- 类似地,由只由基金持有股票组成的投资组合本身具有2-3%的年化超额收益率,表明任意构建投资组合都可能显示正超额收益,增强了赎回压力信号的噪音成分。

图7与图8展示了以上现象:

- 图7(CRSP等权调整)中最低十分位CAAR在48个月时间窗口内仍呈现长通道上升趋势。

- 图8显示所有股票组合本身具备超额收益基线。

故基金赎回指标对价格影响的实证证据存在被市场结构与风格因素扭曲的风险。[page::7]

---

三、图表深度解读

- 图1(页4):多Panel说明MFFlow整体及分解组成部分与未来股票累计超额收益的关系。曲线显著区分顶端和底部分组,理论支持基金赎回对股价负面冲击,但细分指标表现复杂,资金流向效应弱化,提示指标构造可能部分反映价格本身波动。

- 图2(页5):折现率与MFFlow的回归系数显著,确认基金赎回压力影响股票市场估值。

- 图3(页6):成交量、换手率与折现率的多维回归揭示替代变量存在相关性及滞后影响,折现率反应基金流动性压力的时间维度较宽。

- 图4(页6):收购概率模型中,基金赎回压力的影响在基础回归及IV调整后均显著,但IV估计显著增大,暗示存在内生性和模型识别风险。

- 图5与图6(页7):通过CRSP等权和DGTW调整后的十档分组超额收益动态趋势图,揭示未控制风格因素的误判风险。

- 图7与图8(页7):扩展时间窗口的超额收益走势突出小市值股票风格持续影响,且整体样本的超额收益基线非零,说明对指标测度及解读须警惕长期结构性偏差。

这些图表共同说明基金申赎压力的指标虽存在统计意义和经济解释,但必须剖析其构造内生关系及市场结构影响。[page::4-7]

---

四、估值分析

报告未单独展开如DCF或P/E等传统估值方法,而是采用折现率模型(Tobin's Q的折现率)和收购概率模型作为估值代理。通过回归方式捕捉赎回压力(MFFlow)如何影响折现率,从而对公司市场价值产生变动的间接影响。

评估显示MFFlow是影响折现率的统计显著变量,但模型面临换手率滞后效应和价量历史相关性的混杂问题,限制了其对非基本面冲击的纯粹捕捉。此外,IV回归赋予的因果解释需要谨慎,存在工具变量弱和内生性风险。[page::5,6]

---

五、风险因素评估

报告明确指出:

- 基金赎回指标构造带来内生性风险,尤其指标本身包含回报数据导致度量错误。

- 市场结构因素(如小市值股票风格效应)可能对分组测试结果产生扭曲,导致对赎回压力的过度估计。

- 数据匹配与清洗存在问题,例如基金申赎流量与持仓数据的不一致、行业基金识别困难等,影响实证的可信度。

- 现有指标不一定能清晰分辨非基本面冲击与基本面波动的影响,可能放大统计噪声。

- 缺乏微观高频数据限制了对影响机制的深入理解。

以上风险提示了指标与分析结果的解释边界及未来研究需加强的数据质量与方法论严谨性。[page::3,8]

---

六、批判性视角与细微差别

报告整体呈现实证复现和批判相结合的客观分析。但几点需要注意:

- 指标构造过度依赖价格及流动性变量,导致其“非基本面冲击”识别可能混淆了价格本身的异象,对因果关系的解释存在隐含假设风险。

- 文章多次指出MFFlow与逆总收益率、换手率高度相关,说明其部分信号来自过去已实现的价格变动,而非纯粹赎回冲击。

- 分组测试采用的十档极端值过度依赖小样本,且大量股票未被基金持有(40%无MFFlow),可能造成样本选择偏差。

- 文章复现细节中对行业基金识别、持股数据清洗的假设未完全披露,可能影响结果。

- 对相关文献的引用和批判较为均衡,但对于基金申赎压力模型中可能存在的市场微观结构影响揭示不足。

整体来看,报告既传递了EGJ方法的价值,也批判了其不足,倡导在研究非基本面冲击时重视构造严谨性与结构性风险避免。[page::0-8]

---

七、结论性综合

本报告基于对基金申赎压力指标的深入构建与实证测试,得出以下综合结论:

- 基金赎回压力对股票价格具有显著的预测效应,压力越大股票未来表现越差。

- 通过将MFFlow拆解为逆总收益率、逆换手率以及资金流向三部分发现,逆总收益率和逆换手率是主要驱动力,资金流向的显著性较弱。

- MFFlow指标构造中包含季度回报及成交量因素,导致其反映的冲击与价格本身的波动高度相关,增加了非基本面冲击识别的复杂性和不确定性。

- 复现EGJ模型显示基金赎回压力影响股票折现率、收购概率及相关市场动态,但存在统计识别风险,部分系数因内生性而夸大。

- 十档分组测试和特征调整后结果表明,基金赎回压力影响的部分预期效应混杂了小市值风格效应和市场结构特征,未必完全归因于基金赎回行为。

- 报告呼吁未来研究需要更精细的数据和模型构造,以准确隔离基金赎回引致的非基本面价格冲击与其他影响因素,推动市场反馈效应认识的深化。

结合图表分析,基金申赎指标的累计超额收益(CAAR)呈现显著分阶趋势,但持续性与幅度在剔除风格效应后有较大减弱,凸显了构造指标的内生性与市场背景的影响。

总体上,报告综合展示了基金申赎对股价冲击的度量现状并深入剖析其局限性,为未来制度设计和策略制定提供了重要参考和警惕。[page::0-8]

---

主要图表索引

- 图1(页4):MFFlow及其逆总回报、逆换手率、资金流向划分的十档股票累计超额收益曲线。

- 图2(页5):回归结果显示MFFlow对股票折现率影响的统计显著性。

- 图3(页6):成交量、换手率滞后项与折现率回归分析。

- 图4(页6):基金赎回压力对收购概率的Probit与IV回归。

- 图5、6(页7):CRSP等权因子和DGTW因子调整后的超额收益趋势。

- 图7、8(页7):延长窗口下MFFlow极端分组及全样本的超额收益表现。

---

结束语

本报告通过对基金申赎压力指标及其对股票价格冲击的系统研究,揭示了基金赎回行为对市场价格非基本面变化的复杂影响,强调该领域的量化指标应综合考虑价格历史波动、成交量与风格效应,以及数据处理的严谨性。此次分析为金融市场非基本面冲击的研究提供了宝贵视角,也为未来完善基金赎回影响测度及相关投资策略的制定提供了基石。

---

以上分析全部基于报告原文内容编写,所有重要结论均标注出处页码,确保观点可追溯。