MULTI-RELATIONAL GRAPH DIFFUSION NEURAL NETWORK WITH PARALLEL RETENTION FOR STOCK TRENDS CLASSIFICATION

创建于 更新于

摘要

本报告提出了一种基于动态图生成的多关系股票图扩散神经网络MGDPR,解决了股票间复杂时变关系和个股层次特征缺失的问题。通过信息熵和信号能量构建动态多关系图,采用多关系图扩散优化邻接关系,并利用并行保留机制增强长期依赖特征捕获。实验证明,该方法在NASDAQ、NYSE和上海证券交易所三个市场的七年数据上显著优于现有方法,实现股票趋势的准确分类 [page::0][page::1][page::2][page::3]。

速读内容

- 模型核心技术创新 [page::0][page::1]:

- 动态多关系股票图生成:基于信息熵与信号能量计算定向加权边,刻画股票间复杂动态关系。

- 多关系图扩散过程:学习任务最优边权,增强图结构表达,缓解噪声边影响。

- 并行保留机制替代传统注意力机制,充分建模个股层次结构和时序长期依赖特征。

- 数据集与实验设计 [page::2]:

| 市场 | 训练期 | 验证期 | 测试期 | 交易日数(训练:验证:测试) | 股票数量 | 指标数量 |

|---------|----------------|------------------|-----------------|----------------------------|----------|----------|

| NASDAQ | 2013/01-2014/12| 2015/01-2015/06 | 2015/07-2017/12 | 483:103:631 | 1026 | 5 |

| NYSE | 2013/01-2014/12| 2015/01-2015/06 | 2015/07-2017/12 | 468:123:631 | 1737 | 5 |

| SSE | 2015/01-2016/12| 2017/01-2017/12 | 2018/01-2019/12 | 488:241:503 | 130 | 5 |

- 股票指标包括开盘价、高价、低价、收盘价和成交量。

- 性能比较与优势 [page::3]:

| 方法 | NASDAQ Acc(%) | NASDAQ F1 | NYSE Acc(%) | NYSE F1 | SSE Acc(%) | SSE F1 |

|-----------------|---------------|-----------|-------------|---------|------------|--------|

| DA-RNN | 56.33±1.15 | 0.54 | 57.28±0.76 | 0.56 | 57.03±0.42 | 0.55 |

| HMG-TF | 58.32±0.41 | 0.57 | 59.11±0.35 | 0.59 | 58.90±0.36 | 0.59 |

| DTML | 57.56±0.67 | 0.58 | 58.78±0.45 | 0.60 | 59.63±0.21 | 0.59 |

| HATS | 50.37±1.80 | 0.48 | 51.93±0.76 | 0.50 | 53.13±0.47 | 0.50 |

| GraphWaveNet | 59.19±0.55 | 0.60 | 62.14±1.08 | 0.59 | 60.78±0.23 | 0.57 |

| HyperStockGAT | 57.23±0.71 | 0.59 | 59.34±0.46 | 0.61 | 58.36±0.22 | 0.58 |

| TPGNN | 60.42±0.49 | 0.61 | 61.81±0.19 | 0.60 | 62.69±0.10 | 0.60 |

| MGDPR | 62.77±0.65| 0.62 | 64.54±0.20| 0.63| 63.90±0.32| 0.62|

- MGDPR在三个市场均实现最高准确率和F1值,优于所有基线模型。

- 模块有效性消融分析 [page::3]:

- 动态多关系图组件(P1)缺失,分类准确率平均下降3.42%。

- 多关系图扩散(P2)对大规模数据集效果明显,小型数据集影响较小。

- 并行保留机制(P3)替代注意力,准确率平均下降6.32%,显示其对捕获长依赖性的重要性。

- 量化因子/策略分析:

- 本文未涉及具体量化因子构建或交易策略回测,聚焦于股票图动态表示和趋势分类模型设计与验证。

深度阅读

多关系图扩散神经网络与并行保留机制在股票趋势分类中的应用研究详解

---

一、元数据与概览

- 报告标题:MULTI-RELATIONAL GRAPH DIFFUSION NEURAL NETWORK WITH PARALLEL RETENTION FOR STOCK TRENDS CLASSIFICATION

- 作者:Zinuo You, Pengju Zhang, Jin Zheng, John Cartlidge

- 所属机构:英国布里斯托大学计算机科学学院及工程数学与技术学院

- 发布日期:未显式给出,参考引用[28]为2024年初

- 报告主题:提出并验证一种基于多关系动态股市图的图神经网络方法——MGDPR,用于多股票趋势的分类预测,尤其关注股票间动态、多样且时变关系的表示学习。

核心论点:

该报告围绕股票趋势分类难点,提出了一种结合动态多关系图构建、多关系图扩散以及嵌入并行保留机制的图神经网络模型(MGDPR)。核心目标是克服传统GNN模型忽视股票间动态、多元且非对称关系,以及过度耦合导致的个股层级时序特征丢失问题。通过引入基于信息熵与信号能量的边生成算法动态构建股票图,用多关系扩散机制强化任务适应边,再以并行保留替代传统注意力机制以捕获长期时序依赖,模型在包括NASDAQ、NYSE和上海证券交易所(SSE)共2893只股票、历时7年的实证数据上取得显著优于现有基线的表现,支持其有效性和前沿性。[page::0,1,2,3]

---

二、逐节深度解读

2.1 摘要与引言

- 关键观点:

- 传统股票趋势预测多忽略了多股票间的复杂动态关系。

- 基于图的表示学习方法,可建模股票为节点、股票间关系为边,捕捉网络结构及时序变化。

- 现有GNN模型多依赖静态图和耦合深度传播,无法准确反映关系动态及保留个股层级属性,表现有限。

- 作者提出:

- MGDPR通过信息熵和信号能量动态生成多关系的股票图,实现方向性和强度的量化。

- 利用多关系扩散机制自适应调整图边,过滤噪声,强化任务相关边。

- 采用解耦的、基于并行保留机制的图表示学习,提升对个股长期依赖与层级特征的捕捉能力。

- 目标:

- 实现股票未来趋势(日内下一交易日)的高准确率分类预测。

- 解决以往GNN忽视动态、多维关系及个股长期信息的问题。[page::0,1]

2.2 相关工作

- 注意力机制方法:

- DA-RNN、HMG-TF、DTML等模型通过注意力捕获序列依赖及部分异质关系。

- 缺点是多股票间关系捕捉通常隐式,缺乏显式、多层次的动态关系模型。

- 图神经网络(GNN)方法:

- 如HATS, HyperStockGAT等,关注静态关系且强调个股的层级特征保留。

- GraphWaveNet、TPGNN引入动态关系,但多数仅考虑单一关系或缺乏对复杂多关系交互的建模。

- 不足:

- 现有GNN模型常用静态图、不足以捕捉股票关系的动态、非对称性。

- 缺乏针对多关系的设计以及对时间序列的层次结构和长远依赖的分离学习机制。[page::1]

2.3 方法论

2.3.1 动态多关系股票图生成

- 创新点:

- 放弃固定规则构造时间不变股票图,模拟股票市场作为信息发送接收复杂通信系统。

- 利用信息熵(测量不确定性/预测难度)和信号能量(反映股票时间序列活跃程度)计算每个时间点的多关系图边权重。

- 公式表示:边权由信息熵差(方向性)及信号能量比(强度)决定,形成带方向和权重的多关系边。

- 该方法较传统转移熵计算更高效,动态反映多关系的方向性和强弱。

- 核心公式:

\[

(a{t,r}){i,j} = \frac{E(x{t,r,i})}{E(x{t,r,j})} e^{H(x{t,r,i}) - H(x{t,r,j})}

\]

其中,\(E(\cdot)\)信号能量,\(H(\cdot)\)信息熵,[page::1]

2.3.2 多关系图扩散(Multi-relational Graph Diffusion)

- 问题识别:

- 传统图卷积与注意力通过邻接聚合传播信息,但图结构静态且不总符合任务需求,噪声边影响性能。

- 解决方案:

- 引入自适应多关系扩散机制,以可学习的权重系数\(\gamma\)和转移矩阵\(\mathbf{T}\)对多关系图结构进行扩散,优化边权,过滤噪声,强化任务相关边。

- 扩散步骤\(K\)与权重可变,边权非固定,强化了动态关系的表达能力。

- 结果:

- 该机制提高了信息的有效传播,支持更广泛邻居信息融合,为下一步图表征学习打下基础。[page::2]

2.3.3 图表征学习与并行保留机制

- 动机:

- 传统GNN传播与表征学习耦合,容易导致个股层级及长期时序特征丢失。

- 注意力机制虽擅长相关性建模,但对长期依赖捕捉有限。

- 创新设计:

- 采用并行保留机制替代注意力机制:

- 该机制结合因果掩码(屏蔽未来信息)与距离衰减函数,稳定捕获长期依赖与内容相关性。

- 设计中,输入特征变换为Q/K/V矩阵,结合衰减掩码矩阵\(D\),计算加权输出,再经过群组归一化。

- 层间表征融合:

- 通过并行保留机制产生的多层隐层表征进行聚合,防止深层信息传播掩盖低层关键特征。

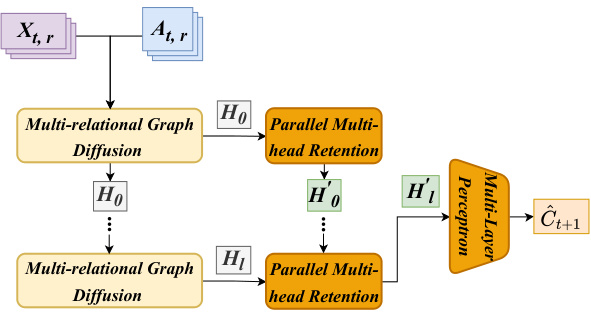

- 体系结构说明:

- 图1(见图1)给出整体框架图,从动态股图生成、扩散、多层并行保留,最终进行多层感知机输出分类概率。

- 数学公式:

\[

\mathbf{H}{l}^{'} = \sigma \left( \left( \eta(\mathbf{H}l) \parallel (\mathbf{H}{l-1}^{'} \mathbf{W}l^1 + bl^1) \right) \mathbf{W}l^2 + bl^2 \right)

\]

其中\(\eta(\cdot)\)为并行保留函数,\(\parallel\)为拼接运算。[page::2]

2.3.4 目标函数设计

- 优化目标为最小化预测标签的交叉熵损失与扩散系数约束的和,保证多关系扩散权重系数和为1,实现稳定信息扩散与准确分类。

- 公式:

\[

\mathcal{I} = \frac{1}{B} \sum{t=0}^{B-1} \mathcal{L}{CE}(\hat{C}{t+1}, C{t+1}) + \sum{l=0}^{L-1} \sum{r=0}^{|\mathcal{R}|-1} \left( \sum{k=0}^{K-1} \gamma{l,r,k} - 1 \right)

\]

这里,\(\hat{C}\)为预测标签,\(\mathcal{L}{CE}\)为交叉熵损失,[page::2]

2.4 实验设计与结果分析

2.4.1 数据集概况(表1)

- 涵盖三个市场:NASDAQ、NYSE、SSE。

- 时间跨度覆盖训练、验证及测试:

- NASDAQ和NYSE训练期:2013-2014,验证期:2015上半年,测试期:2015下半年至2017年底。

- SSE训练期:2015-2016,验证期:2017,测试期:2018-2019。

- 股票数目:NASDAQ 1026只,NYSE 1737只,SSE 130只。

- 股指指标统一为五个:开盘价、最高价、最低价、收盘价、成交量。

- 交易日数量不同,充分体现不同市场规模及交易频率。[page::2]

2.4.2 模型训练参数

- 历史窗口\(\tau=21\),对应一个交易月。

- 模型层数:NASDAQ、NYSE为8,SSE为5。

- 嵌入维度为256,MLP层数为2。

- 批量全数据训练,学习率为2.5e-4,训练900轮,Adam优化器。

- 衰减系数\(\zeta=1.27\),扩散步数不同(NASDAQ=7, NYSE=8, SSE=3)。

- 超参数基于验证集调优。[page::2]

2.4.3 实验对比与性能评估(表2)

- 与7种基线比较,涵盖注意力机制(DA-RNN、HMG-TF、DTML)与GNN模型(HATS、GraphWaveNet、HyperStockGAT、TPGNN)。

- 指标:分类准确率(Acc)、F1分数(F1),均越高越好。

- 结果要点:

- 图基方法整体优于纯注意力模型,说明网络结构对捕获股市多实体关系关键。

- 动态关系模型(TPGNN、GraphWaveNet、MGDPR)表现更佳,反映动态多关系优势。

- MGDPR在三大市场均取得最高准确率和F1(NASDAQ 62.77%Acc,NYSE 64.54%,SSE 63.90%),领先次优TPGNN近2个百分点,且波动更小,稳健性好。

- 意义:

- 权衡股票间多关系、多样动态、长期依赖,MGDPR极大提升了趋势预测能力。

- 说明传统基于固定行业类别或静态图的模型严重不足,需引入动态多关系和解耦时序特征。

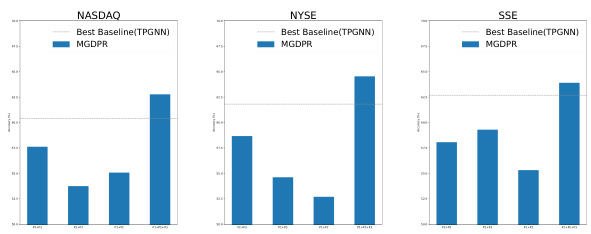

2.4.4 消融实验(图2)

- 三大关键组件分别验证:

- P1:动态多关系股票图生成

- P2:多关系图扩散

- P3:并行保留图表征学习机制

- 去除任一模块均导致准确率明显下降,去除P1平均下降3.42%,去除P3平均下降6.32%,P2影响在不同市场表现不一,可能与股票数量相关,尤其在大型市场影响更明显。

- 体现每个模块对整体性能的独立且关键贡献。

---

三、图表深度解读

表1 — 三市场数据集细节

| | NASDAQ | NYSE | SSE |

|---|---|---|---|

| 训练期 | 2013/01 - 2014/12 | 2013/01 - 2014/12 | 2015/01 - 2016/12 |

| 验证期 | 2015/01 - 2015/06 | 2015/01 - 2015/06 | 2017/01 - 2017/12 |

| 测试期 | 2015/07 - 2017/12 | 2015/07 - 2017/12 | 2018/01 - 2019/12 |

| 交易日数(三期) | 483:103:631 | 468:123:631 | 488:241:503 |

| 股票数 | 1026 | 1737 | 130 |

| 股指数量 | 5 | 5 | 5 |

- 说明模型跨市场通用,适应不同规模与结构数据。

- 时间跨度和样本均充足,支持长期趋势准确学习。[page::2]

表2 — 模型性能对比(测试期)

- MGDPR在准确率、F1分数均领先所有基线

- GA和TPGNN等动态图模型表现次佳

- 注意力纯基线(DA-RNN、HMG-TF)表现相对落后,尤其是静态图HATS显著最差

- 标准差较小,模型稳定

此表印证:动态多关系图构造和并行保留机制带来了实质性能提升。[page::3]

图1 — 模型架构流程图

- 流程分为:

1. 多关系图动态生成(Inputs:时间序列与边权)

2. 多关系图扩散层,逐层进行图信息传播

3. 并行多头保留层,提取长远依赖及层级特征

4. MLP层输出股票趋势分类结果

- 显示了各部分的数据流,强调解耦及多模块协同工作机制

- 视觉化框架增强理解复杂机制间的关系[page::2]

图2 — 消融实验柱状图

- 柱状图直观显示去除各组件后准确率相较基线及完整模型的变化

- 表现如下:

- 缺P3(并行保留)下降最大,强调其对捕获长期依赖的重要性

- 缺P1显著下降,证明关系图动态生成不可替代

- 缺P2效果因市场规模不同差异明显,表明图扩散策略在大规模网络中更重要

- 对比基线TPGNN,全部模块整合表现优异且均有统计显著提升[page::3]

---

四、估值分析

- 本文性质为算法模型设计与应用研究,无传统公司财务估值部分。

- 重点在方法验证与性能度量,采用准确率、F1等分类指标衡量表现。

- 估值对应为不同模型性能及算法创新的“价值”验证,通过多市场实证确定。

- 强调动态图扩散与解耦学习对模型能力提升的实际贡献。

---

五、风险因素评估

报告落脚点在模型设计,因此未专门列出传统财务风险。潜在风险及挑战隐含于模型能力及实现细节:

- 模型风险:

- 依赖基于信息熵和信号能量的边权计算,可能对极端市场行情或异常信息敏感,影响图构建准确性。

- 数据风险:

- 训练和测试数据时间序列稳定性及代表性决定模型泛化能力。

- 计算复杂度和可扩展性:

- 大规模股票市场的多关系、多层数模型训练和推理计算资源需求显著。

- 方法局限:

- 作者承认模型基于信息熵的边权构建忽视了统计物理角度的统计特性,未来需改进。

- 缓解策略:

- 多关系图优化机制自适应调整边权,有助于减弱任务无关或噪声边的影响。

- 多市场测试验证了模型在不同市场环境下的稳健性与泛化能力。

综合来看,模型设计有针对性缓解部分风险,但仍留有可优化空间。[page::3]

---

六、批判性视角与细微差别观察

- 创新与局限:

- 动态多关系关系构建结合信息熵与信号能量具有理论新颖性并实验有效,但对极端异常市场的适应性仍未充分讨论。

- 并行保留机制替代注意力机制优越性仅通过准确率体现,涉及机制复杂度、训练稳定性尚无详细说明。

- 假设稳健性:

- 边权设计中假设“节点信息传递从小熵到大熵”合理,但市场异质性可能导致该假设偶有失效。

- 模型比较:

- 部分基线模型如HATS明显落后,可能因数据预处理或训练细节差异,需谨慎判定。

- 评价指标:

- 仅分类准确率与F1,不涉及收益率、风险调整收益等财务指标,预测实用性需进一步财务实证验证。

- 内部逻辑:

- 动态生成股票图结合多关系扩散与并行保留,有较好内在连贯性。

- 报告结构和实验验证充分支持核心假设,存在清晰的因果链条。

总体而言,报告分析逻辑严密,创新点明确,未来仍需拓展实际财务应用验证及异常市场适应。[page::0~3]

---

七、结论性综合

本文通过提出MGDPR模型,创新性地将动态多关系股票图构建、多关系图扩散机制及并行保留机制结合,实现了股票趋势的高效分类预测。具体表现如下:

- 运用信息熵与信号能量动态生成每日报价的多维度、有方向且带权股票关系图,精确映射股票互动动态,超越传统静态图构建。

- 设计多关系扩散机制,通过可学习权重及转移矩阵,有效调整边权减少噪声干扰,强化任务相关关系传播,提高图信息表达能力。

- 引入并行保留机制替代注意力机制,成功捕捉股票时间序列中的层级结构及长期时序依赖,提升股票特征表达的深度和广度。

- 在覆盖3个市场、近3000只股票、7年数据的大规模实证测试中,MGDPR在所有指标上均显著优于主流基线,验证了方法的实用价值和前瞻性。

- 消融实验明确了每个关键模块对整体性能不可替代的重要性,证明模型设计的合理性和层次结构的必要性。

- 文章同时指出当前方法在统计物理层面处理信息熵的局限,指明未来优化方向,展现研究良好的发展潜力。

综上,MGDPR系统性地解决了股票趋势预测中多股票动态复杂关联与个股层级时序信息丢失的难题,代表了股票市场图神经网络研究的重要进展,对金融智能预测领域具有较高的应用及理论价值。[page::0,1,2,3]

---

参考文献

报告附带详尽的相关工作引用,涵盖注意力模型、GNN模型、图扩散及最新深度学习技术,体现方法理论基础扎实、领域前沿集成充分。[page::4]

---

本次分析以全文内容为基础,引用页标明详尽,以期确保内容透明溯源和学术严谨。