华泰金工 | 自适应网络 从削足适履到量体裁衣

创建于 更新于

摘要

本文介绍基于门控机制的动态自适应神经网络在量化选股领域的应用。通过门控单元控制股票样本经历不同网络深度,实现“因材施教”式训练,解决传统固定架构神经网络适应性不足的问题。基于44因子数据集,构建中证500指数增强策略,回测表明自适应网络较传统网络显著提升年化超额收益率和信息比率,门控通过率为0.4效果最佳。此外,研究发现股票样本特征复杂度与经历网络深度呈正向相关,提升模型的解释力和有效性 [page::0][page::1][page::2][page::11][page::16][page::17][page::18]

速读内容

- 门控自适应网络设计基于跳层机制,通过门控单元决定股票是否经历网络中间层,实现动态调整网络深度,缓解传统网络在不同样本复杂度下训练欠佳的问题 [page::0][page::5][page::6]

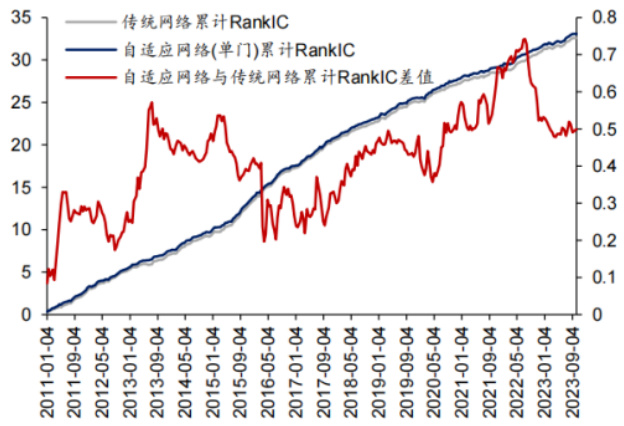

- 自适应网络在合成因子评价指标上全面优于传统网络,主要指标如RankIC均值、Top组年化收益率、ICIR均有所提升;Top100等权策略中,自适应网络年化收益率提升1.42%,信息比率提升0.18 [page::9]

| 模型 | 年化收益率 | 信息比率 | 超额收益 | 年化超额收益率 | 最大回撤 | 夏普比率 |

|------------------|------------|----------|----------|----------------|----------|----------|

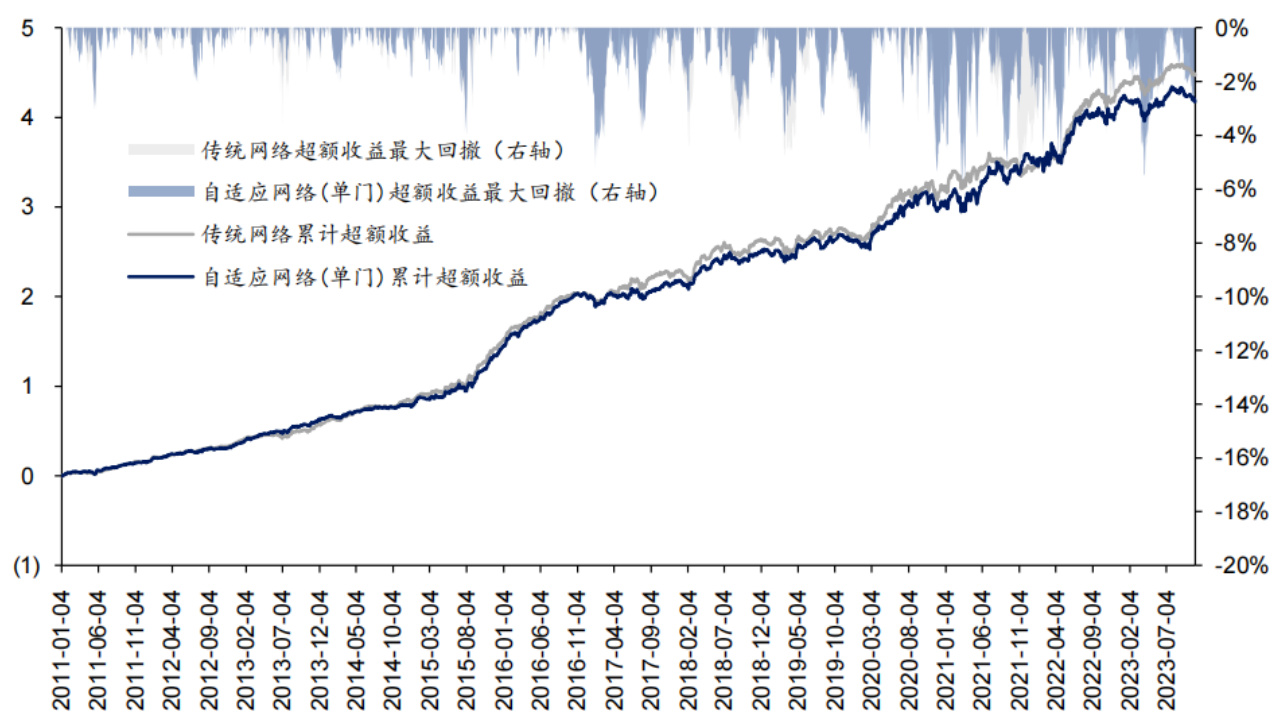

| 传统网络 (42因子) | 7.16% | 0.77 | 6.57% | 5.68% | 47.48% | 0.26 |

| 自适应网络 (单门) | 8.58% | 0.95 | 7.93% | 5.68% | 47.78% | 0.32 |

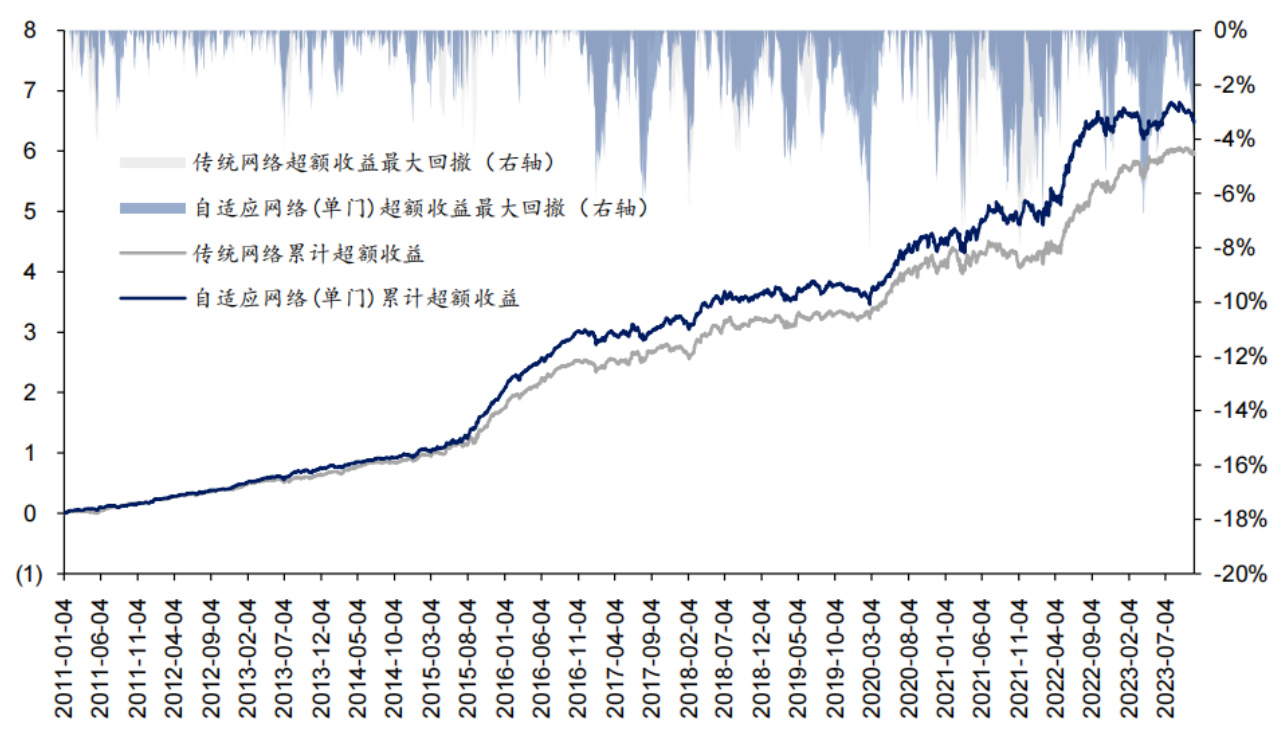

- 中证500指数增强策略下,放宽组合约束时,自适应网络表现优异,年化收益率达18.51%,信息比率2.28,超越传统网络,说明约束条件对自适应策略表现有较大影响 [page::10]

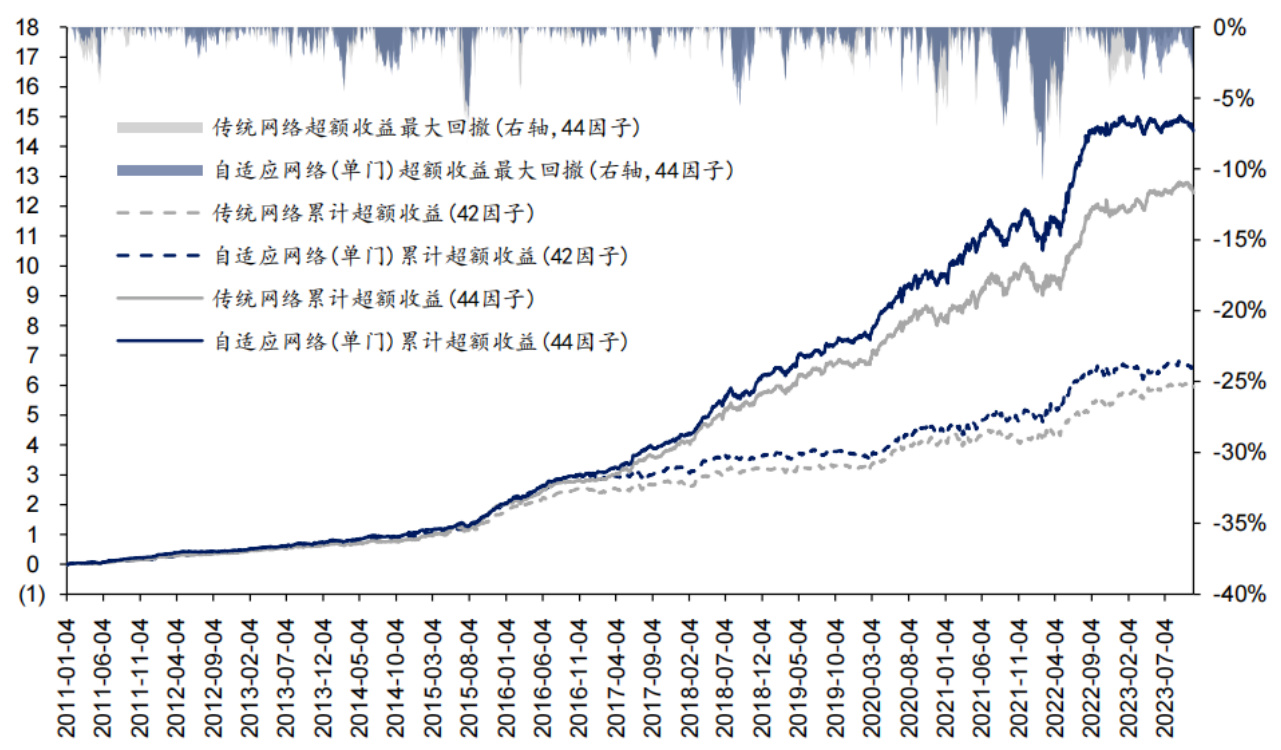

- 引入华泰金工多频率因子和文本因子后(共44因子),自适应网络相较传统网络的超额收益及信息比率进一步提升,年化超额收益率达10.81%,信息比率3.34 [page::11]

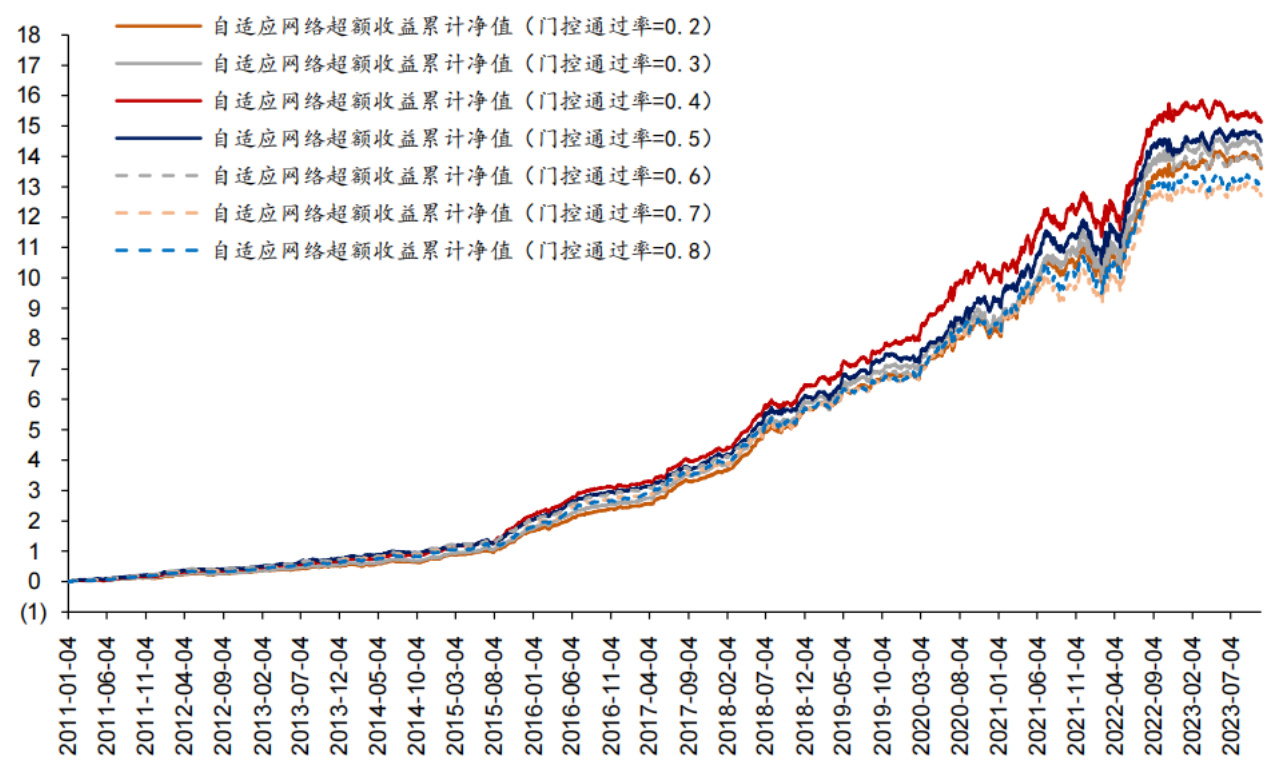

- 门控通过率对策略绩效影响显著,门控通过率为0.4时年化收益率和超额收益率最高,呈现倒U形趋势,数据显示需精细调节该超参数 [page::12][page::13]

- 门控损失权重对策略效果呈现较不规则波动,无明显单峰,最佳值推荐为10,此时年化超额收益率与夏普比率等指标均较优 [page::13][page::14]

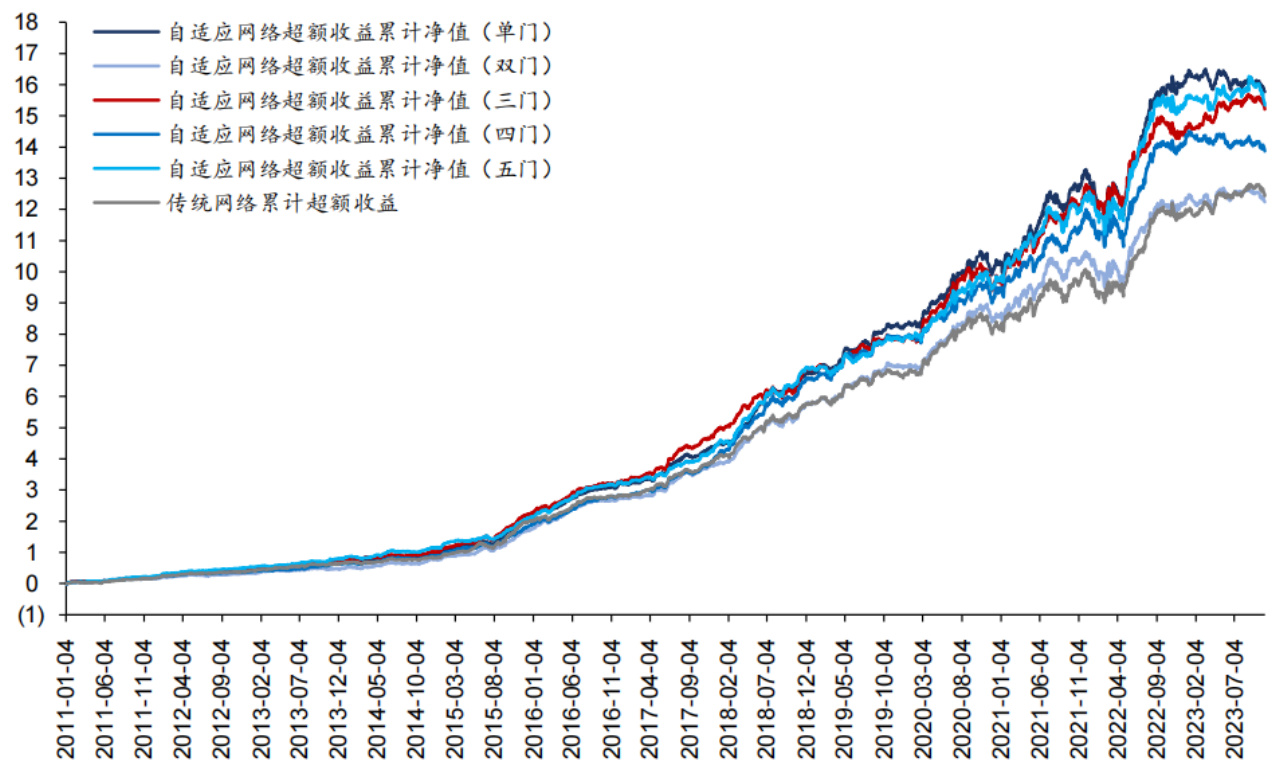

- 多门控单元测试显示,单门自适应网络整体表现最优,年化收益率及超额收益率最高,三门结构在部分风险指标及月度胜率表现优于其他门数 [page::15]

- 采用一维熵指标定量股票样本特征复杂度,行业层面特征复杂度均值与股票经历的网络深度均值呈显著正相关,验证自适应网络“量体裁衣”训练的合理性和可解释性 [page::16][page::17]

- 结论总结:门控自适应神经网络有效提升量化选股绩效,尤其在合成因子质量、组合回测指标上优势明显。未来研究方向包括门控单元输入选择、超参数调优逻辑及多门结构策略融合等 [page::17][page::18]

深度阅读

华泰金工 | 自适应网络 从削足适履到量体裁衣——深度全面解析报告

---

1.元数据与报告概览

- 标题:华泰金工 | 自适应网络 从削足适履到量体裁衣

- 作者:林晓明,何康

- 发布机构:华泰证券金融工程

- 发布日期:2023年12月5日

- 主题:基于门控机制的动态自适应神经网络在量化选股领域的应用研究

核心观点摘要

报告介绍了动态自适应神经网络的理念及其应用于量化选股。通过门控机制实现样本自适应网络,不同股票样本依据特征复杂度自动经历不同的网络深度训练,避免固定网络架构适配不良导致的过拟合或欠拟合问题。实证结果显示,自适应网络的合成因子回测指标和中证500指数增强组合表现均显著优于传统固定结构神经网络,且门控通过率约为0.4时效果最佳。行业层面的样本特征复杂度与网络经历深度呈正向相关,体现了网络“因材施教”的可解释性。[page::0,1]

---

2.逐节深度解读

2.1 导言与研究背景

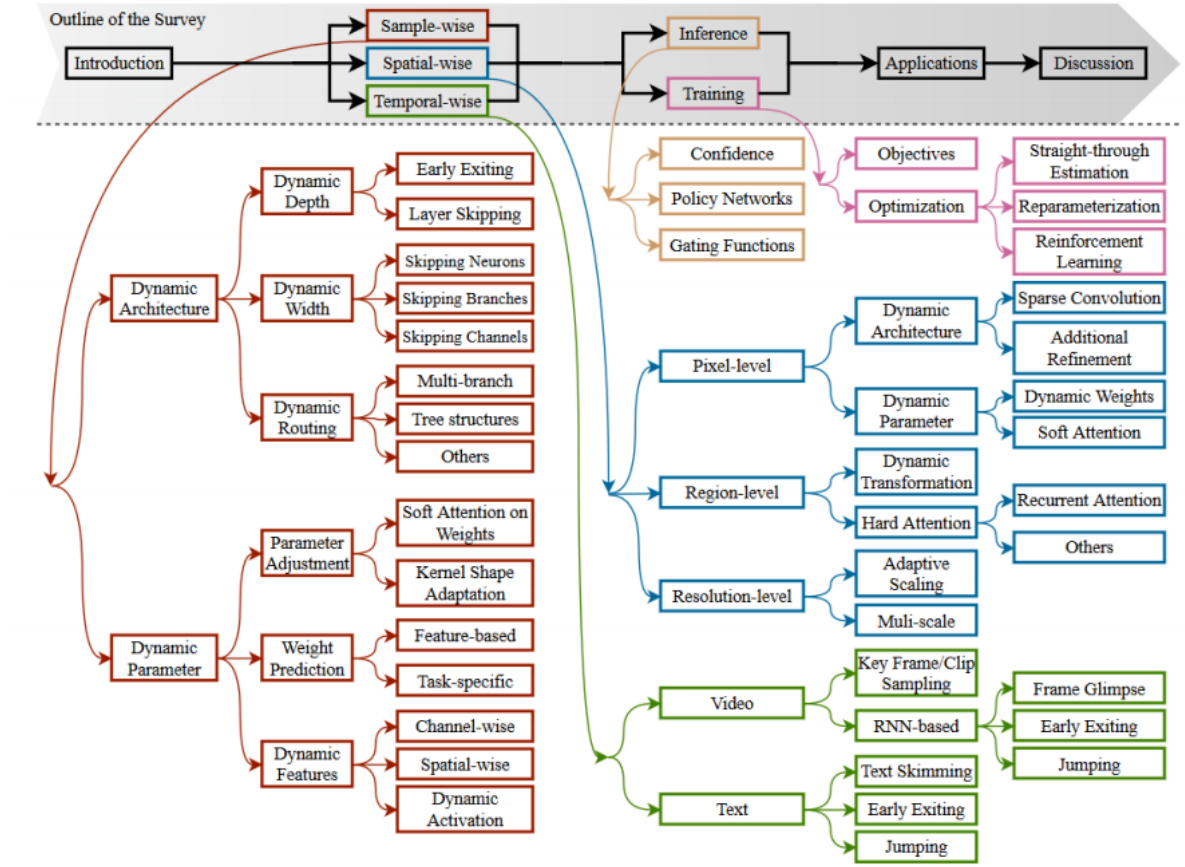

传统神经网络选股中,固定架构导致所有股票样本无差别经过同一深度网络,容易对某些股票产生不合适的推理,形象比喻为“削足适履”。因此量体裁衣的动态自适应架构成为提升模型表现的潜在路径。报告引入动态神经网络的概念,针对不同样本在推理深度和路径上动态调整,涉及三大类型:

- 样本自适应(Sample-Wise)

- 空间自适应(Spatial-Wise)

- 时间自适应(Temporal-Wise)

其中,样本自适应适合选股领域,解决不同股票样本在特征复杂度上的差异,使算法对简单样本使用浅层网络,复杂样本使用深层网络,有效缓解过拟合风险。[page::1,2]

2.2 动态自适应神经网络理论框架

报告详细介绍动态自适应神经网络的分类与实现方式(图表2)。样本自适应通过以下三条路径调整网络结构:

- 动态深度:以早退机制(Early Exiting)和跳层机制(Layer Skipping)控制输入样本经历的网络层数。

- 动态宽度:通过动态失活神经元或专家模型调节网络宽度。

- 动态路由:基于超网络动态选择不同路径响应不同输入。

选股模型重点关注动态深度中的跳层机制,采用门控单元(Gate Neural Network)以模块化即插即用形式灵活控制各层执行,门控单元通过梯度下降训练以平衡主网络与门控损失,提升网络的可解释性及性能表现。[page::2,3,4]

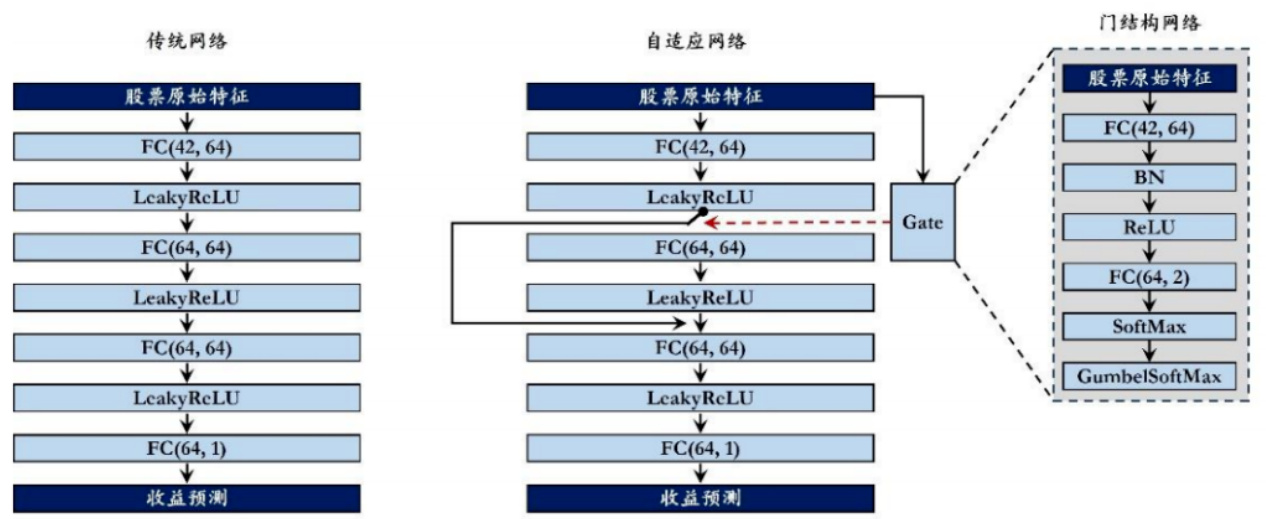

2.3 门控自适应网络模型设计

核心结构为门控单元,负责控制每个样本是否通过特定的网络层,实现动态调整网络深度。模型输入株价原始特征同时输入门控网络,门控网络多层全连接配合激活层,通过GumbelSoftmax生成[0,1]二元决策,判断样本是否“跳过”该网络层(值为0跳过,1通过)。

损失函数由两部分组成:

- 主干网络损失$\mathcal{L}M$(依据预测误差)

- 门控网络损失$\mathcal{L}G$,衡量实际通过率与目标门控通过率$t_l$的平方差

通过引入损失权重$\lambda$调控两部分损失平衡,实现门控单元的自动参数优化,确保门控网络在保证预测准确度的同时达到预定的通过率。训练时股票样本分批次(batch size=32),数据涵盖了42个精选因子,交易时间跨度为2011年至2023年,构建多个训练、验证及测试阶段,确保模型泛化能力稳定。[page::5,6,7]

2.4 因子工程与策略构建

所用42因子涵盖估值、预期、反转、波动率、换手率和丰富的日间及日内技术指标,预处理通过MAD缩尾、ZScore标准化及缺失值填充,保证数据的稳定性和鲁棒性。构建的交易组合基于中证500指数,采用多目标约束优化(例如个股权重和行业风格偏离限制),并考虑适度换手率、交易成本和流动性限制。调仓频率为每5个交易日,以VWAP价格假设成交,规避停牌及涨跌停影响。[page::7,8]

2.5 实证结果分析

- 合成因子指标对比

自适应网络在IC均值、RankIC、ICIR、Top组收益及多空对冲收益率均优于传统网络,表现出更强的因子质量和预测能力。

- 超额收益及回测表现

Top100等权组合自适应网络年化收益提高约1.4个百分点,信息比率提升,最大回撤和Calmar比率同样表现更优(图表9-13)。但在中证500指数增强策略下,自适应网络表现略逊色于传统网络,推测来自于严格优化约束限制下“因材施教”效益受阻。[page::9,10]

- 放宽约束后的收益改善

放宽行业及风格偏离约束后(个股和行业偏离容忍度扩大一倍以上,风格偏离标准差提高至20%),自适应网络在中证500指数增强策略中展现明显超越传统网络的优势,收益率提升0.8个百分点,夏普比率和信息比率均得到显著改善,回撤降低,月胜率提升(图表15-16)。这反映了组合优化约束对模型效能的限制,激发动态网络潜力需要合理策略设计。[page::10]

- 引入神经网络多频率因子与文本因子

在原有42因子基础上,加入神经网络多频率因子和文本FADT选股因子(共44因子),整体因子信息量和表现进一步增强。自适应网络在44因子条件下相较传统网络的优势更为显著:年化收益率27.29%(较传统提升约1.79个百分点),信息比率3.34大幅领先,体现了有效因子对深度学习模型绩效的关键影响(图表17-18)。[page::11]

2.6 超参数敏感度分析

- 门控通过率

测试0.2至0.8不同门控通过率,自适应网络指标显示倒U型曲线趋势,以0.4为最佳,年化收益、超额收益、信息比率及月胜率均达峰,过高或过低均降低表现,提示合理门控机制平衡过滤与深入推理的重要性(图表19-24)。

- 门控损失权重

测试多个门控损失权重(1至100),表现并无明显规律性波动,最佳区间集中在10左右,进一步增大权重未带来收益提升,显示损失权重在一定范围内对结果影响有限(图表25-30)。

- 门控单元数量

测试单门至五门设置,综合来看单门表现最优,三门在最大回撤与月胜率等风险调控指标中表现较好,双门表现略逊色。总体自适应网络各门控策略均优于传统网络,门控数量的增加未必带来线性收益,反映了模型复杂度与过拟合风险的权衡(图表31-33)。[page::12,13,14,15]

2.7 可解释性分析

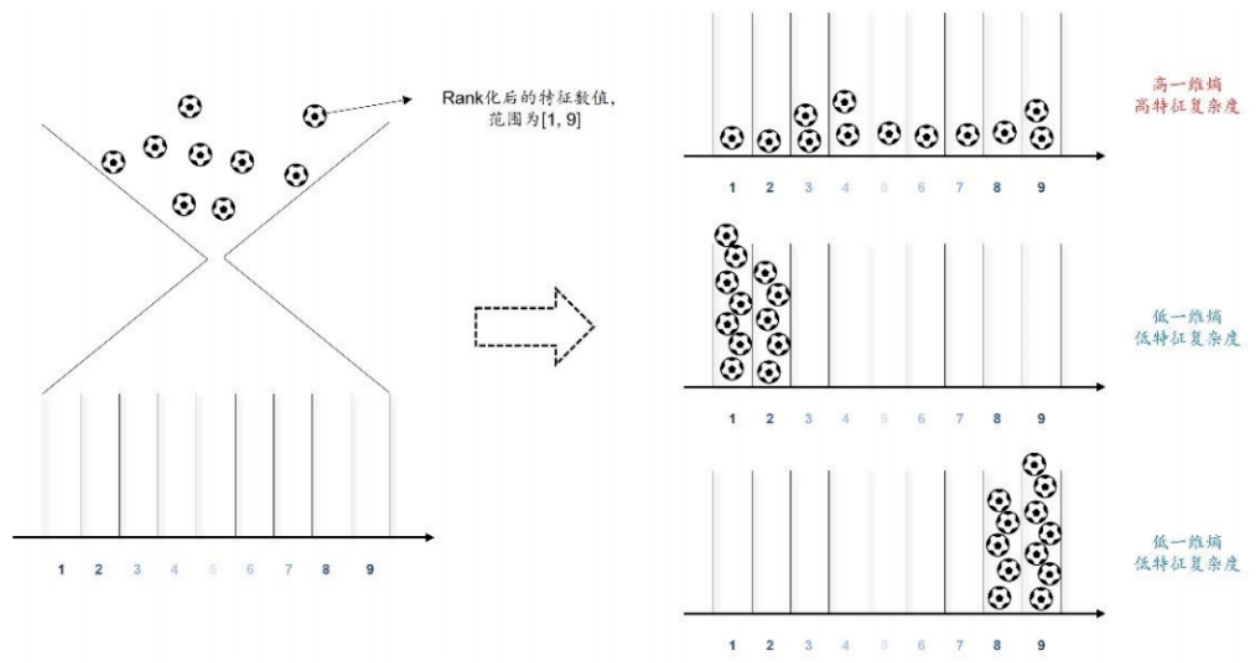

为验证样本是否按特征复杂度“因材施教”,报告引入图像处理中的一维熵衡量股票特征复杂度:对股票特征进行Rank化处理后,计算其在离散区间的像素分布熵,熵值越大代表特征越复杂阴影越难以预测,因此应通过更深的网络模块。

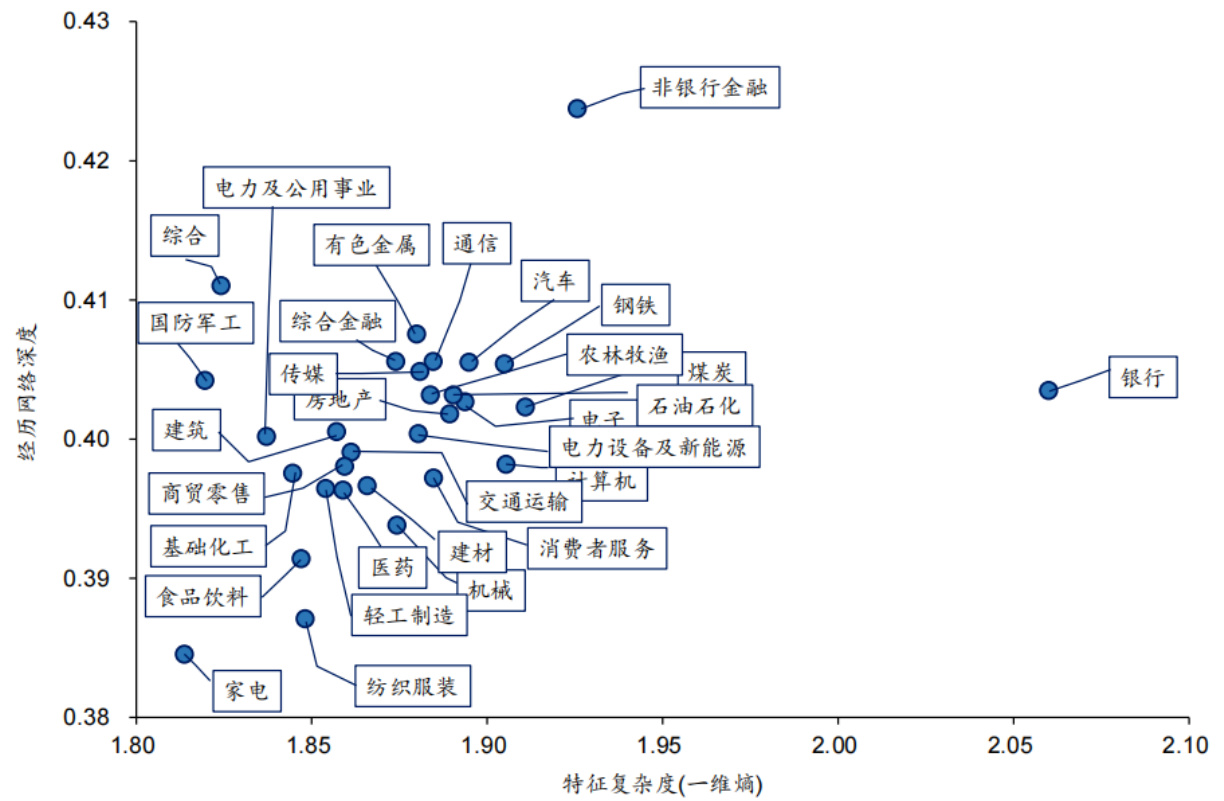

通过记录每只股票实际通过的门控单元数量,统计行业层面均值,结果显示行业特征复杂度与网络平均深度之间形成明显的正相关关系,如银行和非银金融行业特征复杂度最高,经历网络深度也最大,消费者服务、纺织服装等行业则较小,验证了自适应网络的设计直觉和实际效果的一致性,提升模型的透明度与信任度(图表34-35)。[page::16,17]

---

3.图表深度解读

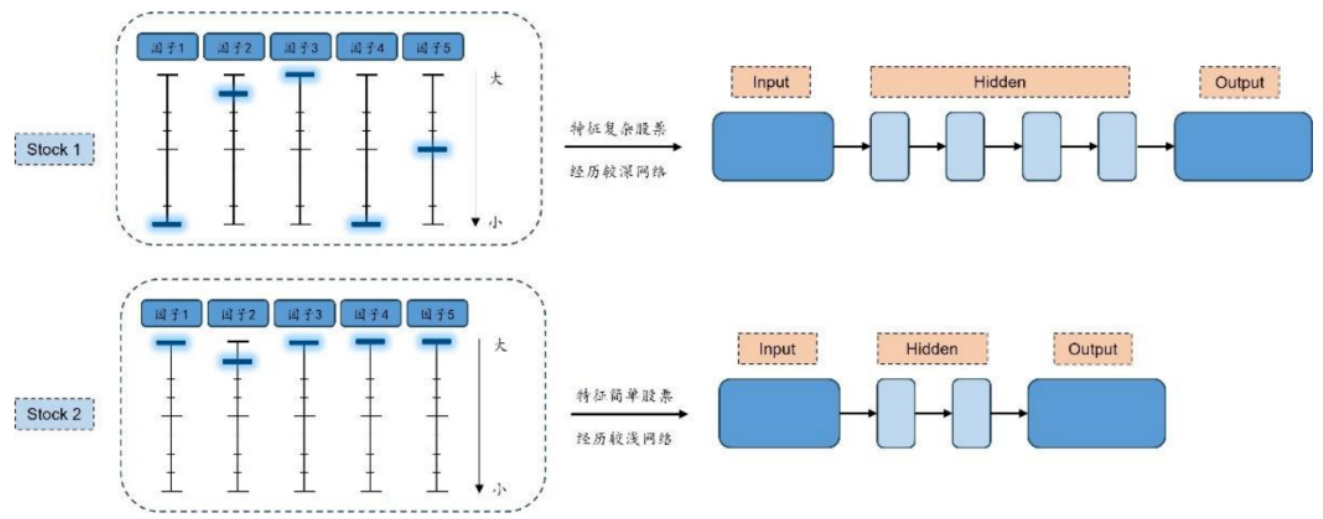

- 图表1(样本自适应网络训练示意图):展示了对不同复杂度股票采用不同深度网络的概念,对简单股票选用较浅网络,复杂股票选用较深网络,彰显“量体裁衣”理念。[page::1]

- 图表2(动态自适应神经网络框架):图解动态调节网络深度、宽度、路由等分支结构,阐明该领域研究的理论框架与分支类别,奠定本研究位置。[page::2]

- 图表3-4(早退与跳层机制实现示意):解释动态深度在不同网络结构下的实现,早退通过多出口网络提前输出结果,跳层通过门控控制跳过网络层,突出了门控模块独立设计的灵活性和解释性。[page::3,4]

- 图表6(传统网络与自适应网络结构对比):详细呈现门控模块插入全连接网络的具体层次及激活机制,清晰显示门控网络如何介入控制网络深度。[page::6]

- 图表7-8(模型训练流程与因子细节):表格详述股票池筛选、因子类别及数量、模型训练架构及超参数,体现研究严谨性与系统性。[page::7,8]

- 图表9-13(回测策略对比、多项指标):展示了自适应网络在因子质效及组合超额收益、信息比率等关键财务绩效指标上的提升,前后累计收益曲线和最大回撤情况一览,表明动态网络带来的收益波动风险改善。[page::9]

- 图表14-16(放宽约束的优化参数与组合表现):对比约束前后的组合权重弹性及因而带来的收益、夏普比率和回撤的变化,反映组合约束对模型表现的显著影响。[page::10]

- 图表17-18(多频率及文本因子引入后的回测):对比42因子与44因子模型,在加入新因子后的回测收益曲线和指标向上提升,强化因子工程的价值。[page::11]

- 图表19-24(门控通过率敏感度分析图):清晰呈现门控通过率对策略年化收益、信息比率、显著胜率的倒U型影响,为超参数调优提供重要依据。[page::12,13]

- 图表25-30(门控损失权重测试图):展示门控损失权重变化对策略回测指标的波动,无明显规律但权重10附近表现最优,揭示门控训练平衡的重要性。[page::13,14]

- 图表31-33(门控数量对比):不同数量门控的净值曲线及财务指标表现,多门控带来灵活性但并非线性提升,单门及三门策略表现突出。[page::15]

- 图表34-35(特征复杂度与网络深度关系):通过一维熵定义股票特征复杂度,行业层面的正相关关系图验证了门控网络深度调节的合理性及其解释能力。[page::16,17]

---

4.估值分析

报告并未涉及传统意义上的财务估值模型(如DCF、市盈率等),核心为量化策略的构建及其预测能力验证,故无具体的估值分析章节。关注点集中在门控自适应网络架构的设计及其在历史回测中的相对表现和策略性能指标。

---

5.风险因素评估

报告明确指出以下风险:

- 市场规律失效风险:基于历史数据的人工智能挖掘可能随着市场结构变化导致模型失效。

- 过拟合风险:深度学习模型具有较强的拟合能力,存在过拟合训练数据而泛化能力弱的风险。

- 随机性影响:深度模型训练依赖随机数,可能带来结果波动。

- 交易假设风险:策略设置较高调仓频率,假设以VWAP成交,未充分考虑实际市场交易摩擦与流动性影响。

报告未明确给出具体现实的缓解措施,投资者应结合自身风控体系,关注模型适应性。[page::18]

---

6.审慎视角与潜在局限

- 门控单元输入特征待探索:目前采用原始因子输入门控单元,是否可改进为隐藏层输出作为门控输入,仍无定论,存在模型潜在改良空间。

- 超参数调整缺乏系统规则:门控通过率、损失权重及门控数量等参数调整未观察到明确的系统规律,或需依据具体数据场景进行经验调试,增加调参复杂度。

- 多门控模型优势分散:多门控结构在不同优化指标上各有优势,可能导致策略融合需求,且增加额外复杂度。

- 策略约束对效果发挥影响显著:约束放宽前自适应网络未显著优于传统,表明组合构建过程的限制可能屏蔽动态网络潜力。

- 场景依赖显著:使用上述模型在不同市场周期或资产类别中的适用度缺乏验证。

- 数据预处理和市场微结构假设存在理想化,未体现实际交易中的冲击成本及限价单执行等现实因素。

整体而言,报告稳健地阐述了方法论和成果,避免了不切实际的过度承诺,充分展现了动态神经网络在量化选股的潜力与挑战。[page::18]

---

7.结论性综合

本报告系统介绍并实证检验了基于门控样本自适应机制的动态深度神经网络在量化选股领域的应用价值,针对传统神经网络架构固定导致的泛化限制和过拟合问题,提出了“因材施教”的动态网络深度控制方案,实现了对特征复杂度不同的股票样本施以合适深度的神经网络推理。

研究中采用门控单元作为灵活的跳层控制器,通过GumbelSoftmax与梯度下降训练提升精准度和门控效果的优化目标。基于2011-2023年的丰富因子数据,涵盖42个传统基本面及技术因子及44个包含多频率神经网络与文本因子补充的因子组合,形成了系统的训练与实盘回测流程。结果显示:

- 自适应门控网络的因子表现明显优于传统固定深度网络,提升RankIC、ICIR及Top组收益率等指标,增强模型预测力。

- 在中证500指数增强策略下,放宽原有投资组合约束后,自适应网络显著提升年化超额收益与风险调整收益(夏普比率、信息比率均优化)。

- 超参数梯度下降过程中,门控通过率为0.4时表现最佳,门控损失权重及门控数量影响不显著,单门结构整体表现优于多门结构。

- 采用一维熵量化特征复杂度,并与实际网络深度经历数据进行行业层面对比,验证了模型针对性强的“量体裁衣”特点,增强模型解释能力。

报告结束时提出多项后续研究方向,包含门控单元的输入特征选择、超参数调优规则的探索及多门控融合策略的开发,提出了具有显著前沿价值的动态神经网络应用潜力。同时提示投资者关注模型过拟合、交易假设等投研风险。

综上,该研究有效融合了现代动态神经网络技术于金融量化选股实战中,不仅提升了模型表现,也带来了更强的业务场景解释性,有望推动相关领域模型的进一步革新。[page::17,18]

---

主要图表汇总(Markdown格式)

- 图1样本自适应网络训练概念示意

- 图2动态自适应神经网络研究框架总览

- 图6传统网络与自适应网络结构实现示意

- 图9传统网络与自适应网络合成因子评价指标对比

(数据较多,具体指标详见正文分析)

- 图10自适应网络累计RankIC对比

- 图12自适应网络与传统网络中证500指增超额收益净值对比

- 图15放宽约束后指增超额收益净值对比

- 图17引入多频率及文本因子的指增超额收益净值对比

- 图19不同门控通过率下指增超额收益表现

- 图31不同门控数量指增超额收益表现

- 图34一维熵与特征复杂度示意

- 图35行业特征复杂度与平均经历网络深度关系

---

术语解析

- 门控单元(Gating Unit):一种二值决策机制,判断样本是否通过神经网络中某特定层,从而动态调整网络深度。

- 动态深度(Dynamic Depth):网络结构能够基于输入动态改变推理层数。

- Early Exiting:使简单样本提前终止推理的策略,以节省计算资源。

- 跳层机制(Layer Skipping):跳过部分网络层实现动态推理的方案。

- GumbelSoftmax:解决神经网络中非微分的离散随机变量采样问题,允许近似连续训练。

- 一维熵(1D Entropy):用于衡量特征复杂度的统计指标,数值越大表明数据分布越复杂。

- 信息比率(Information Ratio):衡量超额收益与其波动性的比率,用于评估策略的风险调整表现。

- Calmar比率:年化收益率与最大回撤的比值,衡量回撤风险控制水平。

---

总结

报告以严谨的研究设计和丰富的实证分析,成功论证了门控样本自适应神经网络在量化选股中的显著优势,尤其是在适应股票特征复杂度差异、“量体裁衣”训练机制下获得了优良的收益稳定性。动态神经网络的灵活性及可解释性为传统深度学习在金融领域的应用提供了重要方向。未来建议关注门控结构输入和超参数调优的深度研究,以及多门融合策略的开发与实盘检验,实践中仍需谨慎对待过拟合与交易实施等风险因素。

本报告为金融量化投资领域引入了新兴的人工智能动态深度学习思路,不仅理论内涵丰富,且具备较强的实操价值,值得量化投资研究和策略开发人员重点关注和深入研究。[page::17,18]

---

如需报告全文或原始数据支持,请联系华泰证券金融工程团队获取。