私募中观系列:感受期权的“非线性”之美

创建于 更新于

摘要

本报告详细梳理了国内期权市场的发展历程、主要产品形态和投资要素,分析了期权的非线性收益特征及其对风险收益分布的影响,重点介绍了收益凭证作为期权策略的重要产品载体现状和优势,系统解析了交易类、配置类、增强类等多种常用期权策略的结构特征及适用市场环境,并结合中证500雪球结构的历史测算数据,探讨了期权策略在当前不确定市场环境中的应用价值和广阔发展前景 [page::0][page::3][page::8][page::9][page::10][page::16][page::18]。

速读内容

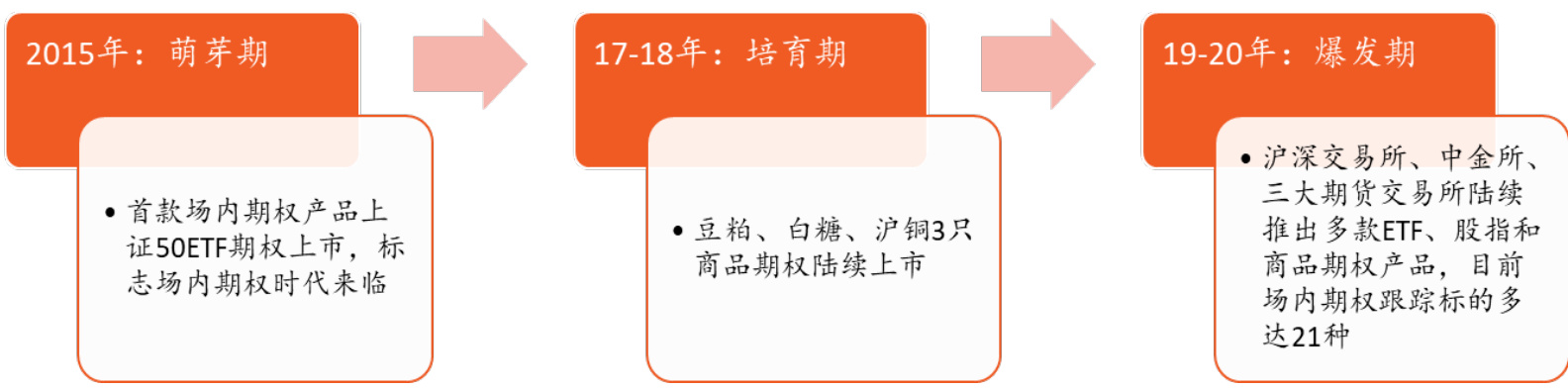

- 国内场内期权经历了萌芽期(2015年),培育期(2017-2018年)和爆发期(2019-2020年),目前跟踪标的达21种,交易主要集中在ETF和股指类期权,市场仍处初级阶段,具有较大拓展空间 [page::3]。

- 场外期权市场起步较晚,主要基于NAFMII、SAC、ISDA三大协议体系,2021年3月行业场外期权新增名义本金3.03万亿元,存续规模8118亿元,增长迅速且高度集中于TOP5券商,标的主要以A股股指和黄金期现货为主,交易对手以商业银行为主 [page::4][page::5]。

- 期权投资门槛高,场内期权要求资金门槛、知识测试及交易经验,场外期权仅限专业机构投资者参与。券商收益凭证因其合规性、保本特性和多样标的,成为承接期权策略的优质产品载体,发行规模持续增长,且以中短期(1-6个月)固定收益型产品为主 [page::7][page::8][page::9]。

- 常用期权策略主要分为交易类、配置类、增强类和套利类。其中交易类策略包括买入看涨/看跌、卖出看涨/看跌期权,配置类包括价差组合(牛市价差、熊市价差)、跨式/宽跨式组合,增强类包括备兑、对冲及衣领策略,每类策略结构特点、风险收益特征与适用市场明确 [page::10][page::11][page::12][page::13][page::16][page::17]。

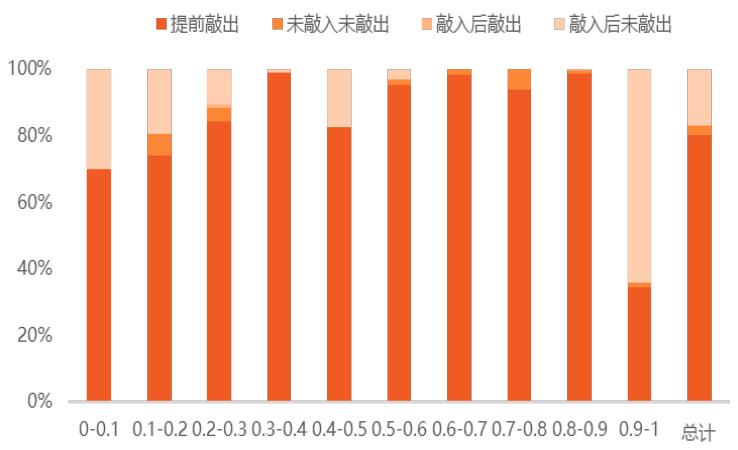

- 以典型雪球结构为例,通过2012年以来的数据测算,其结构实现了约83.1%的历史胜率,表现出高胜率低赔率特征,适合低估值、波动率较低的标的。雪球结构策略强调与券商的风险分摊和定价能力,具有显著的风险收益配置优势 [page::15][page::16]。

| 中证500PE-TTM | 提前敲出 | 未敲入未敲出 | 敲入后敲出 | 敲入后未敲出 |

|----------------|----------|----------------|-------------|---------------|

| 0-0.1 | 196 | | | 85 |

| 0.1-0.2 | 248 | 21 | | 66 |

| 0.2-0.3 | 276 | 14 | 3 | 35 |

| ... | ... | ... | ... | ... |

| 总体 | 1596 | 53 | 3 | 336 |

| 胜率 | 80.28% | 2.67% | 0.15% | 16.90% |

- 期权策略所承载的衍生品市场仍处于初级阶段,政策推动下发展空间广阔。收益凭证作为打破刚性兑付后唯一明确保本的产品载体,其与期权策略的结合,将成为期权市场推广和应用的重要突破口 [page::0][page::18]。

深度阅读

平安证券《基金深度报告私募中观系列:感受期权的“非线性”之美》全面详尽分析报告

---

一、元数据与报告概览

- 报告标题:《基金深度报告 私募中观系列:感受期权的“非线性”之美》

- 作者与机构:薛涵(平安证券研究所,投资咨询资格编号 S1060520080001 18021016063,联系方式 xuhan425@pingan.com.cn)

- 发布时间:约2021年上半年(结合报告数据统计区间和内容)

- 主题范围:宏观经济分析,涉及中国期权市场(场内与场外),期权产品及策略解析,尤其关注收益凭证作为参与期权投资的产品载体

- 核心论点与目的:

- 解析中国期权市场的发展历程、现状及未来潜力。

- 阐释期权的非线性收益特征及其在风险收益分布调整中的应用价值。

- 重点分析期权策略与适用场景,介绍收益凭证作为期权参与工具的重要性。

- 结合市场条件与投资者类型,对期权常用策略,尤其是收益凭证覆盖的策略类型进行详细拆解。

- 该报告不包含具体的证券评级点评,不提供投资建议,仅作为宏观策略与市场结构分析报告对外发布[page::0,3,4].

---

二、逐章节深度解读

2.1 国内期权的发展历程及现状

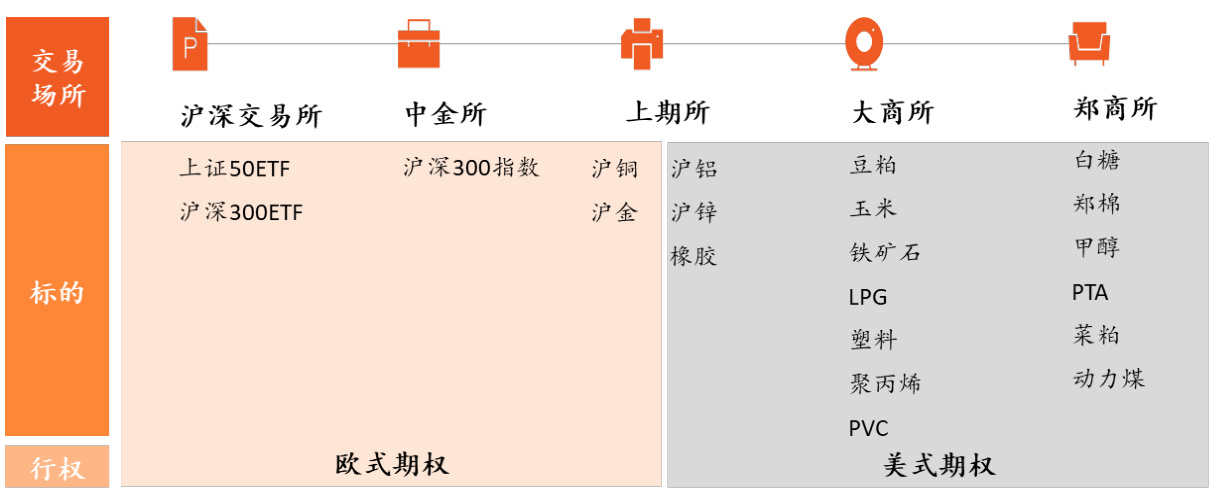

2.1.1 场内期权发展

- 发展历程:经历了“萌芽期”(2015年,上证50ETF期权首发)、“培育期”(2017-2018年,豆粕、白糖、沪铜期权陆续推出)、“爆发期”(2019-2020年,沪深交易所、中金所、期货交易所密集推出ETF、股指和商品期权,标的拓展至21种)[page::3]。

- 交易活跃度:

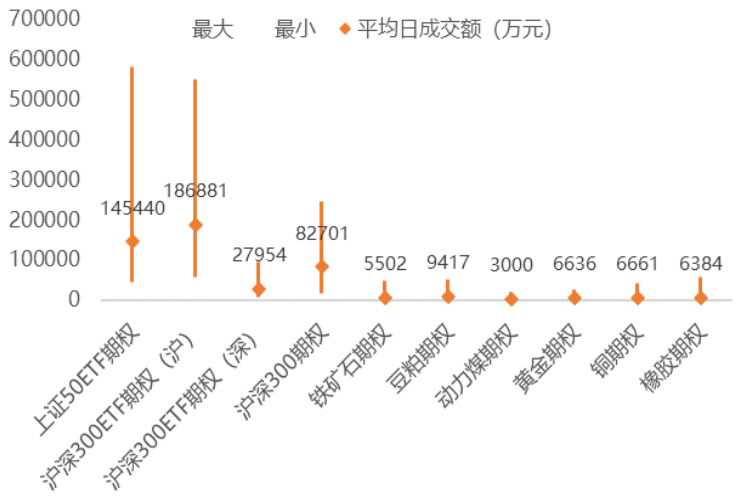

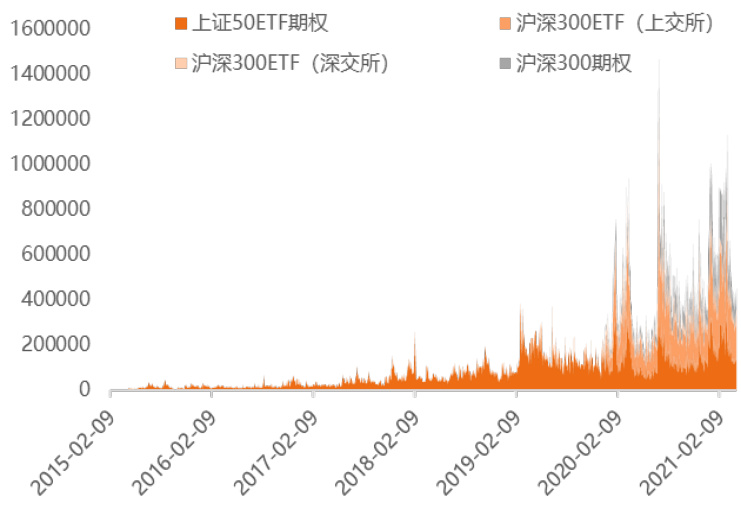

- ETF和股指期权成交活跃,特别是上证50ETF和沪深300ETF期权,成交额持续攀升。

- 商品期权成交较弱,主要受标的物交易活跃度限制。

- 日均成交额图表(图表2和图表3)显示沪深300ETF(沪交所和深交所)及上证50ETF期权交易稳步增长,体现市场对场内期权的需求日益增强[page::3]。

- 总结:中国场内期权正处于快速发展阶段,市场规模持续扩大但仍处于初级发展水平,与海外成熟市场相比,品种和参与者体量仍有巨大拓展空间。

2.1.2 场外期权发展

- 主协议体系:

- 国内场外金融衍生品起步较晚,建立了NAFMII(银行间市场)、SAC(证券期货市场)、ISDA(国际及外资机构)三大主协议体系,以满足不同市场和机构需求。

- 市场结构:

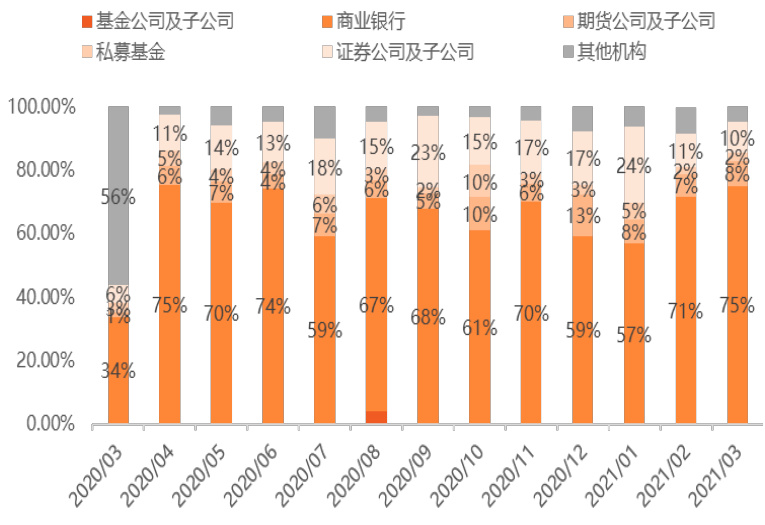

- 银行间市场主导为商业银行,交易额占比约90%。

- 证券期货市场增长快速,高度集中于顶尖5家券商,占75%左右。

- 外资机构柜台市场发展较慢,受制于法律法规差异。

- 交易活跃度与标的:

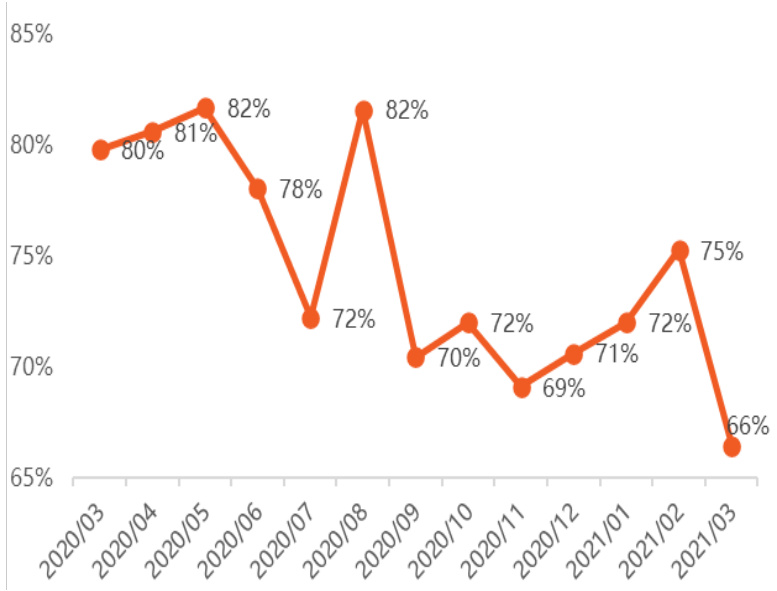

- 2021年3月底,近1年场外期权新增名义本金3.03万亿元,存续规模8118亿元,环比增幅达68.1%。

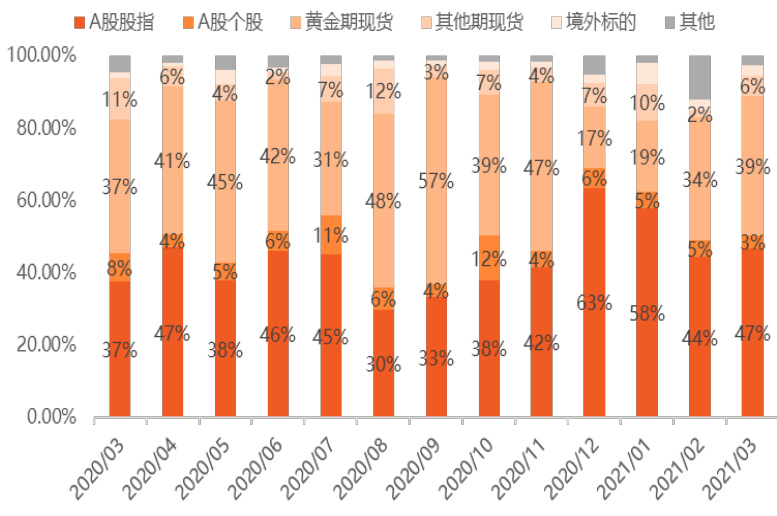

- 标的以A股股指(44%)和黄金现货(38%)为主,个股及其他现货期权各约6%。

- 交易对手以商业银行为主,占比持续在65%以上,证券公司及子公司约15%,期货公司7%左右。

- 数据图表(图表5-8)反映交易活跃度月度变化、新增交易集中度及标的构成,显示市场集中度虽高但略有下降趋势,证明竞争加剧及市场成熟度提升[page::4,5].

2.2 期权的基本要素解析

- 行权方式:

- 欧式期权(仅到期日能行权),主要为ETF及股指期权。

- 美式期权(到期日前均可行权),商品期权多为此类。

- 价值状态:

- 实值期权(in-the-money):看涨期权行权价低于标的市价,看跌期权行权价高于标的市价。包含内在价值和时间价值。

- 平值期权(at-the-money):行权价等于或最接近标的市场价。

- 虚值期权(out-of-the-money):看涨期权行权价高于标的市价,看跌期权行权价低于标的市价,只有时间价值。

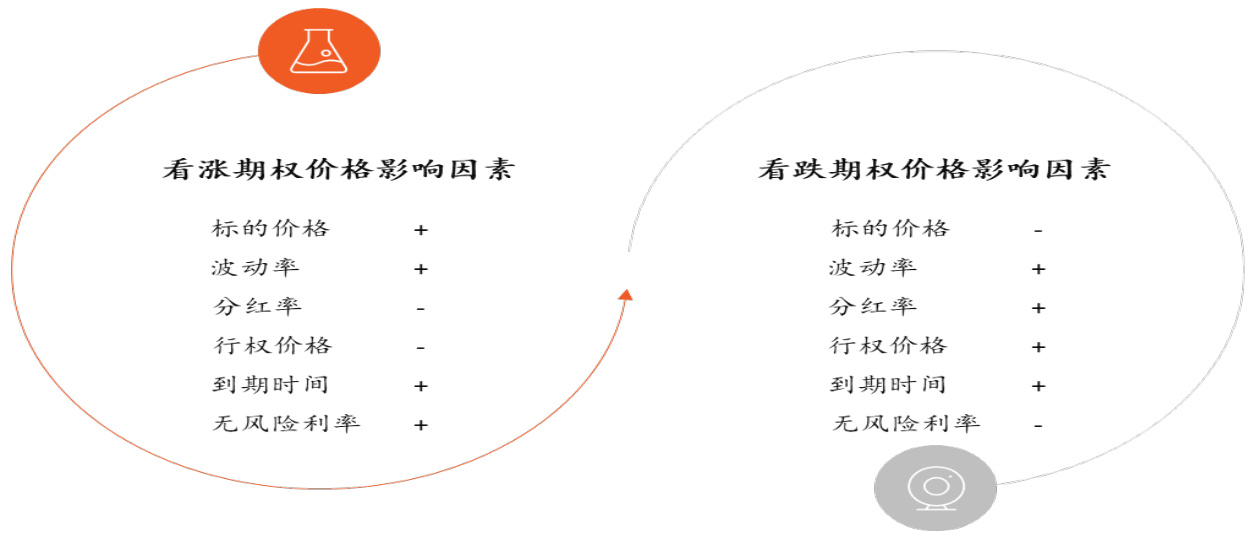

- 价格影响因素:

- 标的价格、波动率、分红率、行权价格、到期时间、无风险利率六大因素影响不同期权价格方向不同(图表10)。

- 关键风险指标(希腊字母组合,包括Delta, Gamma, Vega, Theta, Rho)解读期权对标的价格、波动率、时间和利率敏感度[page::6,7].

2.3 上佳的产品载体——券商收益凭证

- 投资门槛限制:

- 场内期权投资需要满足市场资金、知识测试、交易经验要求。

- 场外期权仅限专业机构投资者,个人无直接参与资格。

- 收益凭证定义及优势:

- 是与特定标的资产挂钩且约定本金和收益偿付方式的金融证券。

- 资管新规打破刚性兑付后,收益凭证成为唯一能明确保本的合规理财工具。

- 凭证标的丰富,适合以期权策略包装的产品形式,发挥券商专业优势。

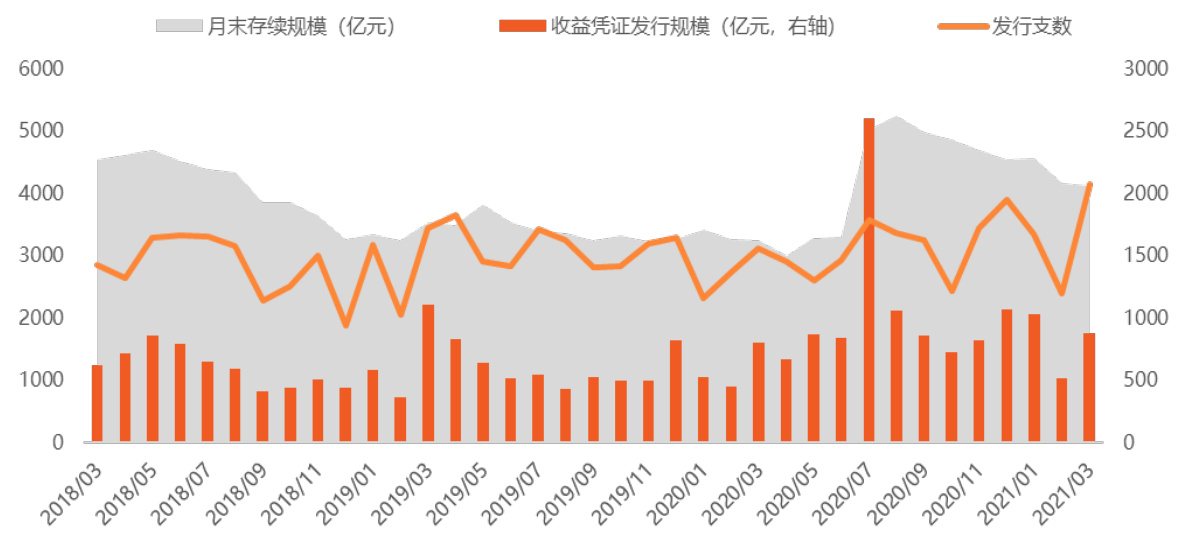

- 规模与发展态势:

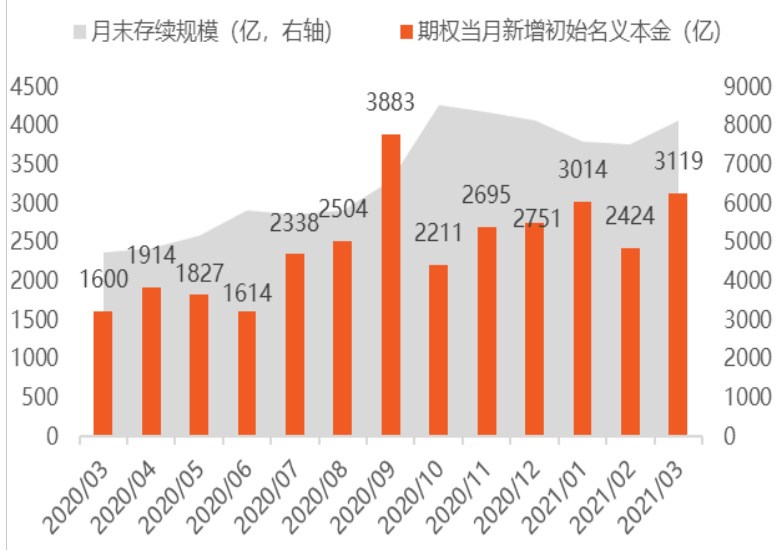

- 近3年存续规模稳健增长,截至2021年3月4116亿元,发行月均3000支,单月平均发行规模约730亿元。

- 近一年规模增速高达68.72%。

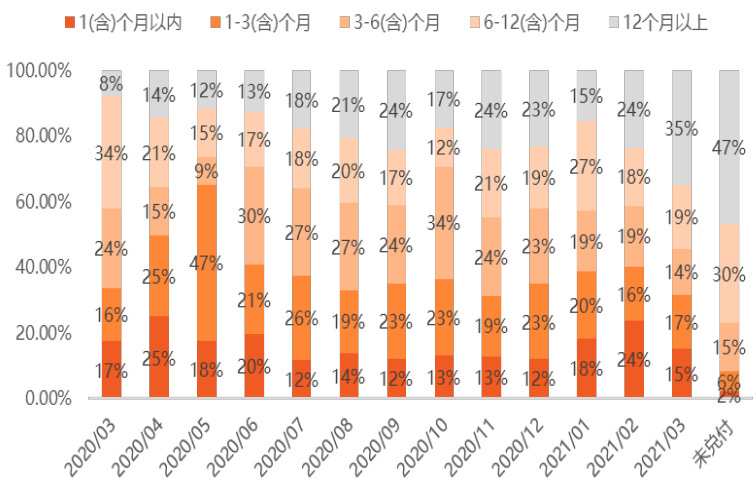

- 期限短中期 (1-6个月) 产品占比最高,近期长周期产品发行有提升趋势。

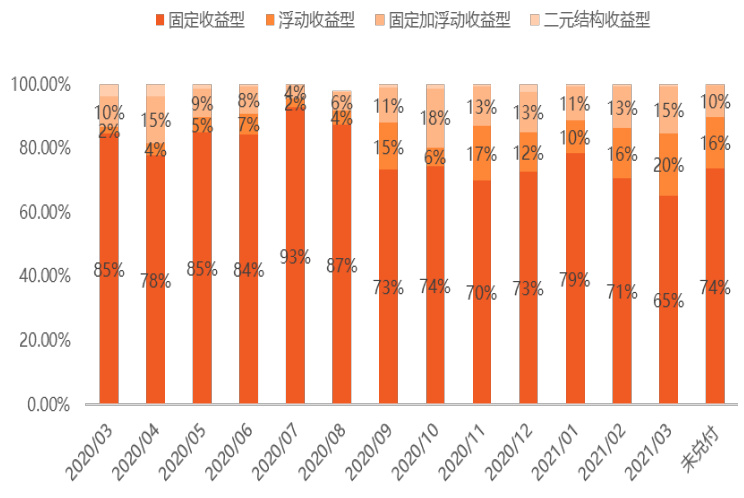

- 固定收益类型产品占主导,但浮动收益型有上升势头[page::8,9].

2.4 期权策略详细解析与应用

- 客户分类与需求:

- 金融机构(银行、信托、基金子公司):发行结构化产品或为高净值客户提供定制产品。

- 专业投资者(私募、个人):实施交易、配置、增强、套利策略。

- 实体企业:用于套期保值、上下游投资调整、股权激励等。

- 策略体系划分:

- 交易类、增强类、配置类、套利类(后续报告重点内容)

交易类具体策略

- 买入看涨期权

- 获得标的上涨收益,最大亏损为权利金。

- 适合预期上涨时使用,资金效率高。

- 保护性看涨期权演变,适合谨慎看跌者锁定风险[page::10].

- 买入看跌期权

- 获得标的下跌收益,最大亏损为权利金。

- 空头替代方案,适合预期标的下跌。

- 保护性看跌期权,搭配持有多头锁定风险[page::11].

- 卖出看涨期权

- 最大收益权利金,风险随标的上涨无限扩大。

- 可获较高胜率,资金效率相对买方低。

- 备兑看涨策略,适用看好标的横盘震荡期[page::11].

- 卖出看跌期权

- 最大收益权利金,风险随标的下跌无限。

- 备兑看跌策略,适用看跌标的短期震荡期[page::12].

- 价差组合策略(牛市价差、熊市价差)

- 限制最大收益,同时限制最大损失。

- 牛市价差多为低行权价买入、高行权价卖出看涨/看跌期权,适合温和上涨市场。

- 熊市价差反向操作,适合温和下跌市场[page::12,13].

- 跨式/宽跨式组合

- 跨式买入组合为同时买入相同行权价看涨和看跌期权,适用于预期剧烈波动但方向不确定。

- 卖出跨式组合为对应卖出组合,预期市场横盘或低波动[page::13,14].

配置类策略

- 80-80结构

- 以20%保证金参与80%标的上涨,并提供最低20%跌幅保护。

- 无期权费设计,通过后端收益分成支付成本,资金利用率高。

- 适合谨慎看多[page::14].

- 雪球结构

- 自动敲入敲出设计,敲出票息、敲入敲出事件灵活多样。

- 适合温和上涨或窄幅震荡市场,结构复杂,可实现固定票息和部分上涨收益。

- 历史测算数据显示,中证500雪球结构胜率高达83.10%,在低估值及波动率低时表现更优[page::14-16].

增强类策略

- 备兑策略

- 以持有标的同时卖出看涨期权,赚取权利金稳定收益。

- 适合震荡或下行环境,增强组合表现[page::16].

- 对冲策略

- 持有标的同时买入看跌期权,规避下行风险,市场大跌时对冲显著。

- 适合牛市后期及市场不确定性上升阶段[page::17].

- 衣领策略

- 持有标的同时卖出虚值看涨期权并买入虚值看跌期权,实现收益截断和成本降低。

- 市场行情介于震荡与波动剧烈之间[page::17].

---

三、图表深度解析

图表1-3:场内期权发展

- 明显的阶段性成长,日均成交额持续放大。

- ETF及股指期权活跃度极高,与成熟市场趋势一致。

- 成交额峰值反映投资者对风险对冲需求上升及流动性改善。

- 图形呈现逐年扩张及活跃趋势,支撑期权市场结构快速成熟[page::3].

图表4-8:场外期权市场架构与规模

- 三大主协议形成监管及业务框架。

- 增量保持年均近70%以上的增长,显示期权策略的快速落地。

- TOP5券商市场份额虽高,但同比逐步分散,有助市场竞争及创新。

- 按标的及交易对手划分,资本市场的参与向多元化扩展,跨市场套保及资产配置功能显著[page::4,5].

图表9-10:期权基本要素与定价影响因素

- 行权方式欧式和美式分布清晰,标的分类对应产品设计不同风险偏好。

- 六大因素影响价格,结合正负关系图明确标的涨跌与期权价值的动态。

- 具象化了希腊字母风险指标,有助投资者理解不同期权的价格敏感特征[page::6,7].

图表11-14:投资者准入及收益凭证发展

- 严格的投资者资格门槛显著限制散户直接参与。

- 收益凭证作为合规保本产品,有效填补市场空白,伴随发行规模和多样性扩展。

- 产品期限向中长端延展,收益结构中浮动收益品种比例增加,体现产品创新和风险偏好多样化[page::7-9].

图表15-31:策略体系损益图与历史测算

- 细分策略期权盈亏图清晰展现不同市场条件下收益结构差异。

- 80-80结构与雪球结构图揭示在资本保护与参与率上的平衡选择。

- 多年历史数据测算(如中证500雪球结构)为策略有效性提供实证支持。

- 备兑、对冲、衣领策略的图表则具体展示场内期权创新应用的潜力和灵活性[page::10-17].

---

四、估值分析

报告核心侧重期权市场与策略解析,本身未直接涉及传统股票或资产估值,亦无DCF或P/E估值模型。分析重点为:

- 期权定价理论与隐含波动率分析:以Black-Scholes等模型为基础隐含波动率衡量估值合理性。

- 收益凭证价值定位:基于期权定价及对标资产波动率状况,结合权利金与风险资金配置确定结构产品收益预期。

- 策略风险回报特征量化:通过收益图形与历史胜率等统计方法,将复杂非线性风险收益映射至具体策略组合。

整体估值分析为市场行为和衍生工具合理定价,强调风险调整后的收益空间[page::7,15,16].

---

五、风险因素评估

- 模型与数据风险:

- 依赖历史样本数据,可能存在错漏,导致测算结果偏差。

- 以历史表现推断未来效果的假设存有限制,过往不代表未来。

- 策略风险:

- 复杂路径依赖产品(如雪球结构)对市场极端波动较为敏感,可能导致产品损失加剧。

- 期权产品和收益凭证风险集中于定价模型准确性及市场大幅波动,应关注风险累积和集中暴露。

- 市场风险:

- 期权市场尚处于发展初级阶段,制度法规、市场参与度、流动性存在不确定性。

- 投资者门槛较高,限制市场广泛流动性和多样参与。

- 政策风险:

- 衍生品市场相关法律、监管政策仍在不断完善中,尚存在政策变更风险。

- 缓解策略:

- 券商采用多样化合约和大数法则实现风险分散。

- 严格投资者准入门槛防范非专业投资者误操作。

- 定期风险提示强调投资非保本特性及市场风险[page::0,18].

---

六、批判性视角与细微差别

- 积极层面:

- 报告系统梳理了期权市场全貌及多元策略,结合图表提供实际量化分析,实用性强。

- 收益凭证作为期权投资载体的视角创新,凸显了市场制度与产品设计联动影响。

- 潜在不足:

- 报告对场外市场结构侧重于市场规模和集中度,但对具体交易对手风险和对冲策略的灵活性分析相对表层。

- 期权策略部分,套利类策略虽提及但未详,未来补充对量化及自动化交易策略有助更全面。

- 模型假设对市场流动性和极端风险触发机制的敏感度分析较少,完善后更具现实指导价值。

- 表述细微差别:

- 报告虽强调收益凭证保本属性,但同时指出背后风险与历史表现局限,体现较为中立审核态度。

- 对策略适用场景进行明晰区分,有助不同投资者定位自身风险偏好,但潜在复杂交易操作门槛通知仍需加强。

---

七、结论性综合

本次《基金深度报告私募中观系列:感受期权的“非线性”之美》自始至终围绕期权非线性收益、市场成长与策略应用展开。从国内场内外期权的蝶变历程,市场规模和结构特征,到期权定价因素、期限、行权方式等要素系统阐释,再到收益凭证作为适配载体的创新和详尽期权策略拆解,报告形成了对衍生品市场清晰且深入的宏观认知。

最核心的洞察为:

- 期权市场正处于快速发展阶段,且市场结构日益完善,产品丰富且交易活跃,为投资者提供风险调整的多样工具。

- 期权的非线性特性在当前市场不明朗环境下极具价值,能够有效调整标的资产的风险收益分布。

- 期权投资门槛高,加之监管限制,令大部分投资者无法直接参与,因而券商收益凭证作为金融产品载体成为参与期权策略的重要桥梁,满足市场多样化和合规需求。

- 交易类、配置类、增强类策略均有典型代表,结合对标资产的市场判断,形成多维度灵活策略组合。

- 雪球结构等复杂期权产品展现出高胜率和低赔率的历史优势,适合稳健增长期信号明显的资产配比。

- 投资需谨慎,历史表现不代表未来,且模型误差、市场极端波动风险须充分重视。

风险提示准确且全面,报告保持客观中立,尤其在收益凭证及复杂衍生品风险揭示充分。

整体来看,报告为监管、机构投资者及专业人士理解中国期权市场现状和期权策略价值提供了重要参考框架,有利于推动市场成熟和创新。

---

参考链接和图表引用

- 图表1-3:我国场内期权发展历程与成交额变化

,

, ,

, [page::3]

[page::3]

- 图表4-8:场外期权市场现状及结构

,

, ,

, ,

, [page::4,5]

[page::4,5]- 图表9-10:期权基本要素及价格影响因素

,

, [page::6,7]

[page::6,7]

- 图表11-14:投资门槛与收益凭证规模

,

, ,

, [page::8,9]

[page::8,9]- 图表15-31:策略适用与风险收益图示(详见正文引用,含买卖看涨看跌期权、价差组合、跨式组合、80-80结构、雪球结构、备兑、对冲、衣领等)[page::10-17]

- 中证500雪球结构测算数据

[page::15,16]

[page::15,16]---

总结

报告深刻剖析了中国期权市场发展阶段、市场结构、产品设计及策略应用,提示期权市场的创新和成熟之路正积极推进,券商收益凭证在期权投资中作用突出。结合详尽的策略说明及多维度数据分析,既揭示了期权产品非线性风险收益的内在规律,也充分提示了潜在风险,具有较高参考价值,适合机构投资者及专业人士深入研究和操作实践。

---

[全部内容摘自平安证券私募中观系列报告,页码详见标注][page::0-19]