QUANTBENCH: BENCHMARKING AI METHODS FOR QUANTITATIVE INVESTMENT

创建于 更新于

摘要

本报告提出了QuantBench,一个面向量化投资的工业级AI算法基准平台,涵盖完整的量化投资流程,支持多样化模型和多类型金融数据。实证结果揭示持续学习应对分布漂移、复杂关系数据建模及模型集成缓解过拟合等重要研究方向。QuantBench旨在促进行业与学术界融合,加速AI量化投资的发展 [page::0][page::1][page::6][page::7].

速读内容

- QuantBench平台覆盖数据准备、因子挖掘、模型构建、组合优化与交易执行全流程,强调标准化、灵活集成与统一评测指标体系,促进学术与实务对接 [page::0][page::1]。

- QuantBench支持多任务:因子挖掘、建模(回归、分类、排序)、组合优化和订单执行,涵盖丰富的金融数据类型(市场、基本面、关系型、新闻、多频率)[page::2][page::3]。

- 模型体系涵盖时间序列模型(如LSTM、TCN、Transformer系列)及空间关系模型(如GAT、RGCN、超图模型),支持多样训练目标(分类、回归、排序、效用最大化)[page::4][page::5]。

- 实证一:在中国股市Alpha101和Alpha158特征集上,深度神经网络模型(LSTM)IC更高但收益略逊于XGBoost,提示树模型对强信号特征集具有一定优势 [page::6]。

| 特征集 | 模型 | IC(%) | 收益(%) | 夏普率 |

|----------|-----------|---------------|-----------------|--------------|

| Alpha101 | XGBoost | 2.31 ± 0.00 | 24.58 ± 0.08 | 0.8093 ± 0.0029 |

| | LSTM | 4.76 ± 0.13 | 24.25 ± 3.17 | 0.7741 ± 0.0984 |

| Alpha158 | XGBoost | 2.53 ± 0.00 | 20.31 ± 0.00 | 0.6407 ± 0.0000 |

| | LSTM | 5.95 ± 0.50 | 23.76 ± 5.76 | 0.7561 ± 0.1750 |

- 实证二:不同模型表现差异明显,普通RNN和改进RNN表现较好,空间图模型中RGCN优于简单GCN,适应性图模型(DTML)表现优异,但超图和部分Transformer模型效果不佳,暗示架构须更好融合时序与横截面信息 [page::6][page::7]。

- 实证三:训练目标差异显著,IC损失提升IC指标和收益,分类损失提升夏普率,不同模型对损失函数响应不同,提示需针对架构设计匹配训练目标 [page::7]。

| 模型 | 训练目标 | 收益(%) | 夏普率 | IC(%) |

|-------|-----------|--------------|--------------|--------------|

| LSTM | CLF | 19.31 ± 0.80 | 1.9757 ±0.19 | 2.77 ± 0.32 |

| | IC | 36.03 ± 3.99 | 1.8642 ±0.19 | 3.62 ± 0.09 |

| RGCN | CLF | 19.53 ±1.48 | 2.1073 ±0.15 | 2.66 ± 0.11 |

| | IC | 44.97 ±3.23 | 2.1990 ±0.19 | 3.97 ± 0.30 |

- 实证四:不同模型更新周期影响显著,频繁(3个月)滚动更新策略表现最好,有助于缓解alpha衰减,强调持续学习研发的重要性 [page::7][page::8]。

- 实证五:验证集的构造和训练策略对性能有影响,随机采样验证集优于尾部划分,利用验证集重新训练可提升鲁棒性,提示验证集设计需引起重视 [page::8]。

- 实证六:模型集成显著降低单模型过拟合风险,提升稳健性,即便单模型表现波动较大,简单平均集成也带来明显收益提升,鼓励未来研究多样性约束与因果学习以增强模型多样性 [page::8][page::9]。

- 融合多源异构信息(价格、基本面、新闻、行业及Wiki关系)可改善预测表现,深度模型更善于利用关系型图信息,提示需增强模型处理多信息源融合能力 [page::15]。

深度阅读

报告详尽分析与解构:《QUANTBENCH: BENCHMARKING AI METHODS FOR QUANTITATIVE INVESTMENT》

---

1. 元数据与报告概览

报告标题:《QUANTBENCH: BENCHMARKING AI METHODS FOR QUANTITATIVE INVESTMENT》

作者:Saizhuo Wang, Hao Kong, Jiadong Guo 等,分别来自香港科技大学、IDEA Research、北京理工大学等机构。

发布时间:为预印本文档,发布时间未明确,但数据覆盖至2024年。

研究主题:本报告聚焦于量化投资领域中人工智能(AI)方法的基准测试,通过构建一个工业级标准化的量化投资AI基准平台——QuantBench,旨在促进学术与工业界之间的研究和实践对接,推动AI在量化投资中应用的系统化发展。[page::0,1]

核心论点与主旨:

- 当前量化投资AI缺乏一个统一、符合工业实践的标准化基准,导致研究割裂和现实应用进展受限。

- QuantBench平台通过标准化、灵活性和全流程覆盖,构建一个涵盖整个量化投资研究流程的基准测试框架。

- 平台不仅统一数据和算法评估,还支持市场模拟环境,实现任务和指标的精准匹配。

- 实证研究揭示了未来研究热点:如分布转移对模型的影响、金融关系数据的复杂建模需求,以及针对低信噪比问题的更稳健模型策略。

作者希望借助QuantBench带来类似计算机视觉和自然语言处理领域benchmark对研究的推动作用。[page::0,1]

---

2. 逐节深度解读

2.1 报告引言与平台设计(Introduction & Design)

- 关键论点:

- 缺乏标准化基准严重制约了量化投资中AI技术的发展。

- 通过借鉴计算机视觉和自然语言处理领域的成功经验,提出QuantBench。

- 量化投资研究流程复杂且环节众多,需平台支持统一标准、灵活接入和全流程覆盖。

- 平台设计特色:

- 分层设计:QuantBench设计为三层架构(数据及模型基础层,中间处理与反馈层,顶层学习目标与评估),涵盖数据准备、因子挖掘、建模、资产配置、交易执行全过程。[page::0,1]

- 任务及指标对应:不同任务匹配不同培训目标和评估指标,如因子挖掘为回归+奖励反馈,订单执行侧重效用最大化与执行指标。

- 数据与模型多样性:支持丰富多元的数据类型(市场、基本面、关系、新闻等)和多种模型架构。

- 逻辑推理:

- 量化投资涉及多阶段、多类型信息交互,构建标准基准须覆盖各环节和多类型算法。

- 统一数据格式和评估指标,使结果具备可比性和工业参考价值。

- 详细的市场仿真与任务匹配度高的指标确保结果对于实战具有指导意义。

2.2 量化研究流程(The Quant Pipeline)

- 主要阶段:数据准备(Preparation)、因子挖掘(Factor Mining)、建模(Modelling)、资产组合(Portfolio)、执行(Execution)[page::1,2]

- 重要内容:

- 因子挖掘支持公式式发掘和强化学习探索。

- 建模包括分类、回归与排序任务,采用机器学习和深度学习技术。

- 投资组合优选从经典均值方差模型到深度学习端到端方法。

- 订单执行强调交易成本和市场冲击的优化,涵盖传统和强化学习路径。

- 表1分析:

- 表1将不同任务拆解为输入数据、输出、优化目标、反馈机制、评估指标五个维度的细化对比。

- 体现了整个量化流程中训练和评价的严密结构以及各环节的差异。

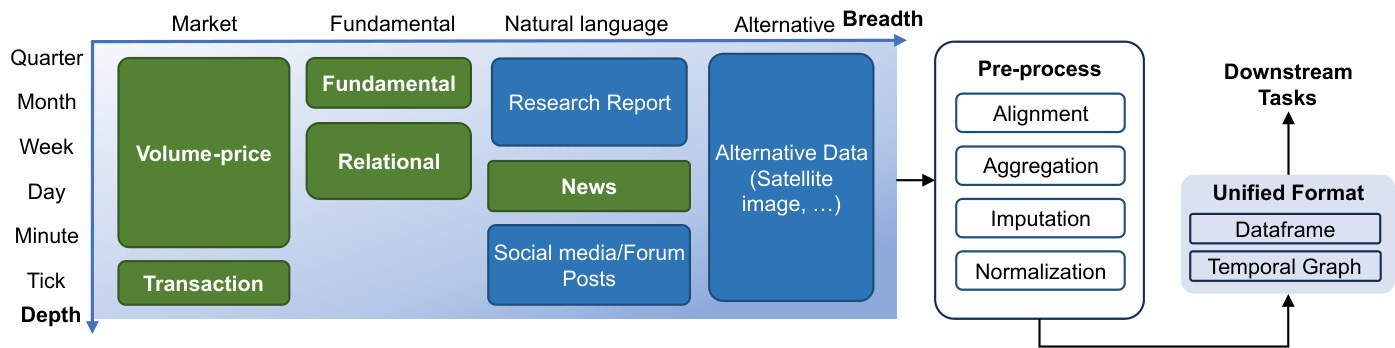

2.3 数据(Data)

- 数据宽度与深度扩充:

- 扩充宽度:纳入市场数据(包括分钟及tick级)、基本面数据、关系网络(基于Wikidata和行业分类构建图)、新闻和另类数据(卫星图像等)。

- 加深深度:从季度数据到tick级数据,覆盖长期趋势到高频交易的细节。

- 特别注意避免未来信息泄漏,保持数据时间一致性。

- 引入复杂的多市场、多市值类别、多种因子集支持(日常Alpha158、Alpha101等)[page::2,3]

- 图2详解:

- 图2以数据管道示意不同数据类型和未来扩展计划,绿色块为当前支持数据,如市场交易数据、基本面和关系数据。

- 处理流程包括对齐、聚合、插补、归一化,输出统一的数据框架与时序图结构。

- 图像体现了数据从多源异构到统一格式承接复杂任务的设计逻辑。

2.4 模型(Models)

- 模型架构分类:

- 时间序列模型:包括传统树模型(XGBoost, LightGBM, CatBoost)、循环神经网络(LSTM, GRU, DA-RNN等)、非循环模型(TCN, MLP-Mixer)、Transformer系列(Informer, Autoformer等)。

- 空间(关系)模型:图神经网络类别,包括GAT、GCN、RGCN等以及高阶超图模型(ESTIMATE, STHCN, STHAN)。

- 重点指出时间模型只考虑个体资产历史,空间模型捕获资产间关联关系。

- 训练目标详解:

- 包含分类、回归、排序和效用最大化,适配不同任务需求。

- 复杂目标如直接收益最大化难以微分,典型用强化学习处理。

- 说明模型训练与目标匹配的重要性以及当前部分实现中与原文略有差异,承诺开源透明。[page::4,5]

2.5 评估(Evaluation)

- 任务相关指标:

- 信号质量用IC、ICIR反映相关性与信号稳定性。

- 组合指标包括年化收益、Sharpe比率、回撤与换手率。

- 执行阶段围绕滑点和市场冲击等交易效率指标。

- 任务无关指标:

- 鲁棒性:模型在不同市场环境下的稳定性。

- 相关性:多模型融合时多样性指标,利于风险分散。

- 衰减:模型信号随时间的衰减速度,指导模型更新周期。[page::5]

---

3. 图表深度解读

3.1 图1—QuantBench整体架构

- 描述:图1展示了从数据准备到交易执行的整条量化研究流程,以及QuantBench分层设计框架。

- 解读:

- 流程包含五个步骤:数据 -> 因子 -> Alpha -> 资产配置 -> 交易执行。

- 分层设计突显模型与数据下层支撑、中层反馈与评估,以及顶层学习目标与指标匹配。

- 模型涵盖多种结构,数据类型丰富,反馈包括梯度和奖励信号,指标细分体现精细评估体系。

- 联系文本:该图是平台核心设计的可视化,补充了文本中平台理念,揭示研究流程与平台架构的有机结合。[page::1]

3.2 图2—数据处理管线

- 描述:图2展示QuantBench数据处理流程,绿色为已支持数据类型,蓝色为计划支持。

- 解读:

- 显示市场、基本面、自然语言(新闻、论坛)、另类数据的覆盖及分布于时间深度。

- 预处理模块包含对齐、聚合、缺失值补全、归一化等核心步骤,保证数据质量。

- 输出为统一格式的DataFrame与Temporal Graph,方便后续模型调用和时序/关系融合。

- 联系文本:体现了QuantBench在异构金融大数据管理上的设计思路,强调了数据的广度和深度并重。[page::3]

3.3 图3—模型演进

- 描述:图3给出了包含时间序列模型和空间模型在内的多个代表模型的时间线演进示意。

- 解读:

- 时间模型从LSTM、GRU等简单RNN模型,逐步演进到Transformer系列及混合架构。

- 空间模型则从基础图卷积网络(GCN, GAT)演化至复杂的关系型和超图网络。

- 展示了量化投资领域AI模型多样性和不断创新的趋势,反映QuantBench对模型库的包容性和前沿覆盖。

- 联系文本:模型架构分类章节的视觉补充,辅助理解架构类别和最新AI模型趋势。[page::4]

3.4 图4—不同更新滚动窗口性能对比

- 描述:图4展示模型以3、6、12个月不同滚动时间训练更新策略的累计收益变化。

- 解读:

- 3个月滚动窗口表现最佳,说明频繁更新有助减缓alpha衰减。

- 不更新模型(no_rolling)表现最差,突出量化市场变化敏感性和模型追踪市场动态的需求。

- 但频繁训练计算成本高,说明需研究更高效的在线/持续学习方法。

- 联系文本:对应alpha衰减章节,阐释动态市场中模型适应性重要性。[page::7,8]

3.5 图5—量化模型集成表现与方差

- 描述:图5展示40次不同随机初始化的MLP-Mixer模型单独表现和其集成表现,带1标准差阴影。

- 解读:

- 单模型表现波动很大,表明金融数据低信噪比导致模型易过拟合。

- 集成曲线显著提升收益和稳定性,节约了过拟合风险。

- 阴影面积变化指示市场波动对模型表现的影响,显示模型性能的不稳定性。

- 联系文本:佐证量化模型集成是一条有效提升稳健性与性能的途径,特别是对噪声极高的金融数据。[page::8,9]

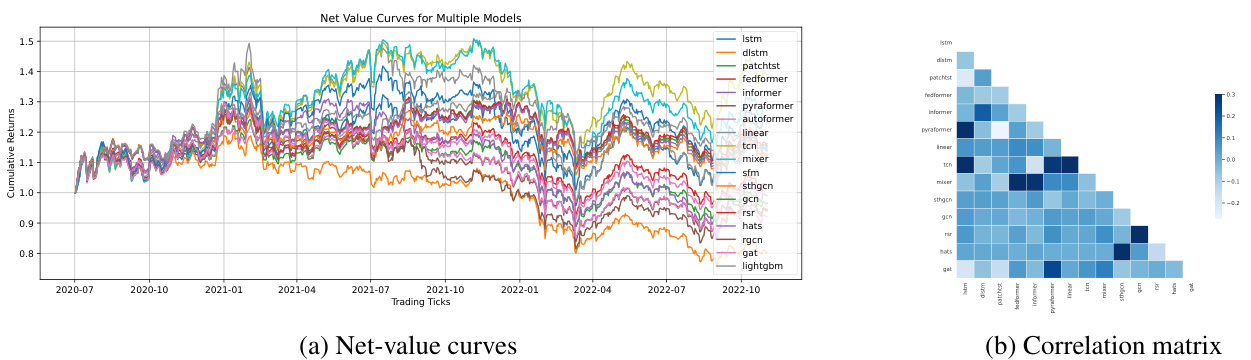

3.6 图6—不同模型CSI300数据集表现与相关性

- 描述:图6a为多模型净值曲线,6b展示模型预测相关系数矩阵。

- 解读:

- 净值曲线显示模型间表现差异明显。

- 相关矩阵揭示大部分模型预测相关度较低,有利于构建多样性模型集成。

- 联系文本:说明多模型融合存在潜力,低相关性暗示多模型可捕捉互补信息,支持集成提升策略。[page::14]

---

4. 估值分析

本报告为学术性质技术评测报告,主要聚焦范围为量化投资AI方法的基准测试,未涉及传统意义上的公司估值或财务估值分析,因此无传统财务估值模型(如DCF、P/E等)部分。相反,评估集中于算法性能指标、策略收益和风险调整能力等量化指标,并以这些为基准进行模型间比较和验证。

---

5. 风险因素评估

报告中隐含的风险主要包括:

- 数据分布转移(Distribution Shift):

- 金融市场环境变化导致模型性能快速退化,模型需不断更新以维持效果。

- 解决依赖高频率更新,计算开销大,呼唤更高效的在线学习与持续学习方法。[page::7,8]

- 模型过拟合及信噪比低:

- 金融数据固有噪声大,导致模型容易拟合非稳健模式。

- 集成等技术可减轻过拟合问题。但仍需发展能在本质上增强模型鲁棒性的训练策略。[page::8,9]

- 关系模型适配性不足:

- 融入图结构信息(如Wikidata、行业等)虽然理论上有助,但实验发现对部分模型无明显提升,甚至带来性能下降,显示相关性建模还有改进空间。

- 关系图模型的实际应用存在数据质量、时间一致性和模型复杂度等风险。[page::6,7,15]

- 训练与目标失配:

- 训练目标(Loss function)与实际投资目标不完全一致,导致模型在训练上表现优异,但实盘成绩欠佳。正确选择或设计训练目标显得关键。[page::6]

报告提出的缓解方向包括更精准的训练目标设计、更巧妙的图结构利用、更稳健有效的更新机制以及集成技术。

---

6. 批判性视角与细微差别

- 虽然QuantBench提供了统一基准,但仍存在原模型复现差异的风险,导致基准结果可能与原论文有所偏差。作者承诺开源,有利于社区校正,但短期内可能制约结果解释力。

- 目前的关系建模效果有限,指出了复杂金融关系数据的建模难度,暗示技术尚未成熟,整体评估时需考虑其在不同市场和策略上的适用性和限制。

- 模型评估主要集中于排名与回归指标,尚少涉及更具有实际交易意义的指标(如滑点、资金流动性约束)。虽然部分模拟涵盖执行成本,但深度和广度待拓展。

- 实验多基于美股及部分中国股市数据,其他市场和资产类别的普适性尚无充分验证,且高频数据和另类数据的应用仍处于起步阶段,未来扩展空间巨大。

- 报告强调“深度学习表现优于树模型”的表面现象,但具体回报和风险调整能力却无明显超越,值得警惕业界对深度模型的盲目跟风和模型选择的商业实际差异。

---

7. 结论性综合

QuantBench作为首个工业级、全流程覆盖的量化投资AI基准平台,提出了一套功能完备、设计科学的研究与实践桥梁。其关键贡献在于:

- 统一标准与流程:QuantBench构建了涵盖数据准备、因子挖掘、模型设计、资产组合和交易执行的端到端管线,解决了量化投资AI成果割裂和测评混乱问题。

- 多样数据接入与处理:包括市场数据、基本面、图关系、新闻和未来计划引入的另类数据等,实现了数据的宽度和深度拓展,并通过统一格式和处理流程保证一致性。

- 模型体系全面:收录各类经典及前沿时间序列与关系模型,涵盖梯度提升树、循环神经网络、变换器和多种图神经网络,支持多种训练目标和反馈机制。

- 丰富的评估指标:设计了兼顾任务特异和任务无关多重指标,全面衡量模型信号质量、组合绩效、交易效率、鲁棒性、多样性及衰减等维度。

- 实证研究亮点:

- 深度学习模型在信息相关性(IC)上通常优于树模型,但后者在实盘回报和风险调整表现上更稳健,反映了训练目标与实际效果的复杂关系。

- 引入图神经网络及关系数据并非总获益,关系建模方法仍需创新和优化。

- 频繁的模型更新能有效缓解alpha衰减问题,但带来较高计算成本,催生对高效持续学习的需求。

- 多模型集成显著提升模型稳定性与收益,表明金融领域噪声问题仍是核心挑战。

- 超参数调试及验证集划分对模型表现影响显著,提示更科学的验证策略是提升模型泛化的关键。

- 图表深化理解:配合图1-6等图表,平台架构完整可视,数据与模型层级清晰,性能验证数据真实直观,充分展现了平台设计的合理性和实验结果的现实参考意义。

总结来看,QuantBench不仅是一个纯技术平台,更是连接学术创新与工业实际的桥梁,有望推动AI量化投资研究进入系统化、标准化、工业化的新阶段。[page::0-15]

---

总结

本报告彻底剖析了QuantBench平台的设计理念、架构组成、数据与模型支持体系、评价指标体系及其实证分析。它明确提出量化投资AI领域亟需标准化基准验证和全流程统一解决方案,QuantBench提供了兼具深度和广度的功能支持。实验证明不同算法与训练目标间存在复杂权衡,模型更新与集成策略对实盘表现影响巨大,也发掘了关系数据建模与持续学习的重要研究空间。通过对所有关键图表的详细分析,清晰见证了QuantBench如何以系统视角衡量和促进AI量化投资技术进步。该报告是理解当代金融AI量化方法研究现状和未来趋势不可或缺的重要文献。

---

(全文中引用页码以文中 [page::x] 格式标注,确保结论与推断溯源准确。)