基于买入行为构建情绪因子——长江金工高频识途系列(一)

创建于 更新于

摘要

本报告基于高频盘口tick数据,区分投资者积极买入与保守买入行为,构建买入情绪因子BM,通过因子分组回测发现BM因子具备较强的选股能力。BM因子与未来股票收益显著正相关,原始因子年化超额中证500收益14.53%。剔除反转因子影响后,超额收益仍达13.24%;进一步剔除市值影响后,年化超额收益仍有9.3%。该因子筛选出的是在下跌中有买盘支撑的股票,具有稳定alpha价值,为高频数据解析投资者行为构建选股因子提供实证支持 [page::0][page::5][page::6][page::7][page::8][page::9][page::11][page::12][page::13][page::14][page::15][page::16][page::17]

速读内容

- 高频数据信息含量高,tick数据可细分投资者买单为积极买入(主动买单)与保守买入(挂单成交),构建买入情绪因子BM,定义为保守买入量与积极买入量的比值,采用过去20个交易日数据计算 [page::3][page::4][page::5][page::6]

- BM因子与股票下期月度收益率正相关,平均相关系数0.052,表明保守买入占比越高,股票未来表现越好 [page::7]

- BM因子十组分表现明显单调,第一组(BM值最高)年化收益达24.60%,年化超额收益18.12%,夏普比率0.71,多空组合年化收益26.01%,最大回撤-15.55% [page::8][page::9]

| 分组 | 年化收益率 | 年化超额收益率 | 最大回撤 | 最大相对回撤 | 信息比率 | 夏普比率 | 月绝对胜率 | 月超额胜率 | 换手率 |

|---------|------------|----------------|----------|--------------|----------|----------|------------|------------|---------|

| 第1组 | 24.60% | 18.12% | -55.42% | -17.96% | 2.5358 | 0.70967 | 58.14% | 74.42% | 83.19% |

| 多空组 | 26.01% | - | -15.55% | - | - | 2.7924 | 81.39% | - | - |

- BM因子平均RankIC为0.0724,具有较强解释未来收益的能力 [page::10]

- 反转因子显著影响BM因子表现,BM因子高组对应过去20天股价大幅下跌。剔除反转因子后,BM因子组间涨跌幅差异减小,相关性从-28.03%降至约0 [page::11][page::12]

- 反转中性化后BM因子表现依旧优异,第一组年化收益23.10%,超额收益16.75%,多空组合年化收益20.98%,最大回撤-14.53%;月度胜率68.6%,夏普比率0.6574 [page::13]

| 分组 | 年化收益率 | 年化超额收益率 | 最大回撤 | 最大相对回撤 | 信息比率 | 夏普比率 | 月绝对胜率 | 月超额胜率 | 换手率 |

|--------|------------|----------------|----------|--------------|----------|----------|------------|------------|---------|

| 第1组 | 23.10% | 16.75% | -55.19% | -17.67% | 2.3753 | 0.6574 | 58.14% | 68.60% | 82.98% |

| 多空组 | 20.98% | - | -14.53% | - | - | 2.4510 | 80.23% | - | - |

- 反转中性化后的BM因子平均RankIC为0.0512,依旧展现出对未来收益的显著预测能力 [page::14]

- BM因子受市值因子影响较大,表现较优的组别仍偏向小市值。剔除市值及反转影响后,BM因子依然保持正向的业绩表现,年化超额收益9.3%;多空组合年化收益10.57%,最大相对回撤-11.14% [page::14][page::15][page::16]

| 分组 | 年化收益率 | 年化超额收益率 | 最大回撤 | 最大相对回撤 | 信息比率 | 夏普比率 | 月绝对胜率 | 月超额胜率 | 换手率 |

|--------|------------|----------------|----------|--------------|----------|----------|------------|------------|---------|

| 第1组 | 19.07% | 12.65% | -53.91% | -12.34% | 2.1134 | 0.5439 | 54.65% | 74.42% | 83.93% |

| 多空组 | 10.57% | - | - | -11.14% | - | 1.1433 | 61.62% | - | - |

- 历史表现中2014年12月和2015年6月至7月期间由于市场极端行情导致因子表现波动,反映因子在极端市场环境下可能出现失效风险 [page::16][page::17]

- 总结:基于高频盘口数据构建的买入情绪因子BM,具有明显的alpha挖掘能力。因子筛选出的是在价格下跌过程中具有显著买盘支撑的股票,剔除市场反转和市值影响后依然保持稳定超额收益,验证了高频盘口数据分析投资者行为的有效性 [page::17]

深度阅读

高频识途——基于买入行为构建情绪因子的详尽报告解构与分析

---

1. 元数据与概览

报告标题: 高频识途——长江金工高频识途系列(一)基于买入行为构建情绪因子

作者及联系: 觉谦川桃,团队联系方式详见报告封面

发布机构: 长江证券研究所

发布日期: 2017年3月10日

主题: 利用高频盘口数据从买入行为角度构建买入情绪因子BM(Buy Mood),剖析因子的有效性及其对股价收益的预测能力。

核心论点与评级目标:

- 高频数据的信息含量高于低频数据,尤其通过买入行为的细致划分能提升投资决策的准确度。

- 通过区分积极买入(主动下单即与盘口卖单成交)和保守买入(挂单等待卖单成交),并建立买入情绪因子BM,该因子能有效捕捉股价未来收益趋势。

- 回测显示BM因子在2010年至2017年期间的超额收益表现显著,原始因子年化超额中证500收益达14.53%。

- 经过反转因子和市值的中性化调整后,因子仍表现出稳健的超额收益能力。

- 报告旨在揭示高频数据中投资者行为的交易动机,辅助构建alpha选股因子。

---

2. 逐节深度解读

2.1 简介与背景(第3页)

- 高频数据包含的信息远超过低频数据,主要体现在细化的切片数据带来的量价波动信息的提升,以及盘口数据细致还原后交易行为识别能力的增强。

- 买卖行为是投资者心理和资金流向的本质表现,直接识别交易行为优于基于成交结果反推。

- 因此报告通过高频盘口数据直接区分投资者买入行为,挖掘独特选股因子,实现对个股未来表现的预测。

- 逻辑清晰,说明了“由行为识别至情绪因子构建”的路径。

2.2 数据分析(第4页)

- 使用的高频数据为tick级盘口数据:深交所推送逐笔委托数据,能较全面还原订单簿;上交所因数据限制则只提供部分委托数据。

- 数据提供商天软提供tick数据,数据时间间隔非固定(3-5秒一笔不等),存在不同服务器推送导致差异。

- 表1举例展示tick数据结构,涵盖证券代码、时间、成交价格、成交笔数、成交量及买卖五档价格,显示数据的时序和细节。

- 该数据是基于盘口延伸出的近似交易行为数据,但仍受限于数据的分辨率和交易所推送规则。

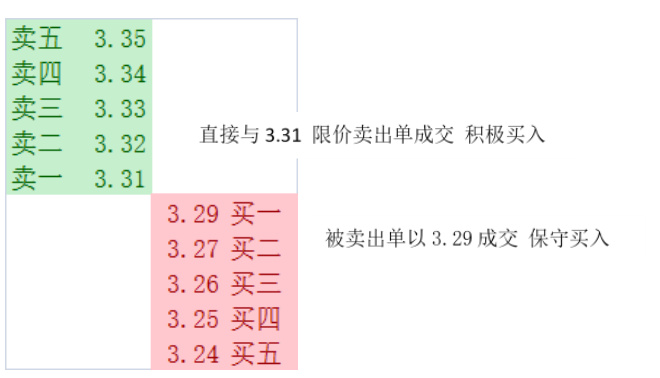

2.3 买入行为定义(第5页)

- 在A股市场做空受限,多头交易占优,因此买入行为对股价预测尤其关键。

- 两种买入方式定义:

1. 积极买入——投资者主动下单以卖一价成交,表示急于买入的态度,易推升股价。

2. 保守买入——投资者挂限价单等待卖单成交,价格敏感度较高,倾向于在股价合适时买进。

- 图1通过盘口五档买卖价格示意,生动体现两种买入状态的具体价格逻辑。

- 两类行为并存,且不同股票中哪种占优不同,故需要比例指标辅助判断选股。

2.4 因子构建(第6页)

- 基于tick数据计算每天积极买入量PB和保守买入量CB。

- 定义积极买入成交量条件为:当前成交价≥上一tick卖一价时成交量计入PB;反之,成交价≤上一tick买一价则计入CB。

- 构造买入情绪因子BM:过去N日(本报告中N=20)保守买入量与积极买入量的比值,即:

\[

BM = \frac{\sum{t=T-N}^{T-1} CBt}{\sum{t=T-N}^{T-1} PBt}

\]

- BM值越大,说明保守买入占比越高,反映投资者更谨慎买入,潜在的买盘支撑更强。

2.5 因子影响及相关性分析(第7页)

- 计算BM因子值与当月股票收益的相关系数,整体呈现正相关,均值约0.052。

- 说明BM值高的股票,下期(当月)收益率偏高,反之亦然。

- 解释机制:积极买入偏高意味着投资者追高,风险较大;保守买入占比高,说明股价虽有下跌,但买盘充足支撑,股价更稳健。

- 图2形象呈现了这种相关结构,验证了BM因子的有效性,奠定后续回测基础。

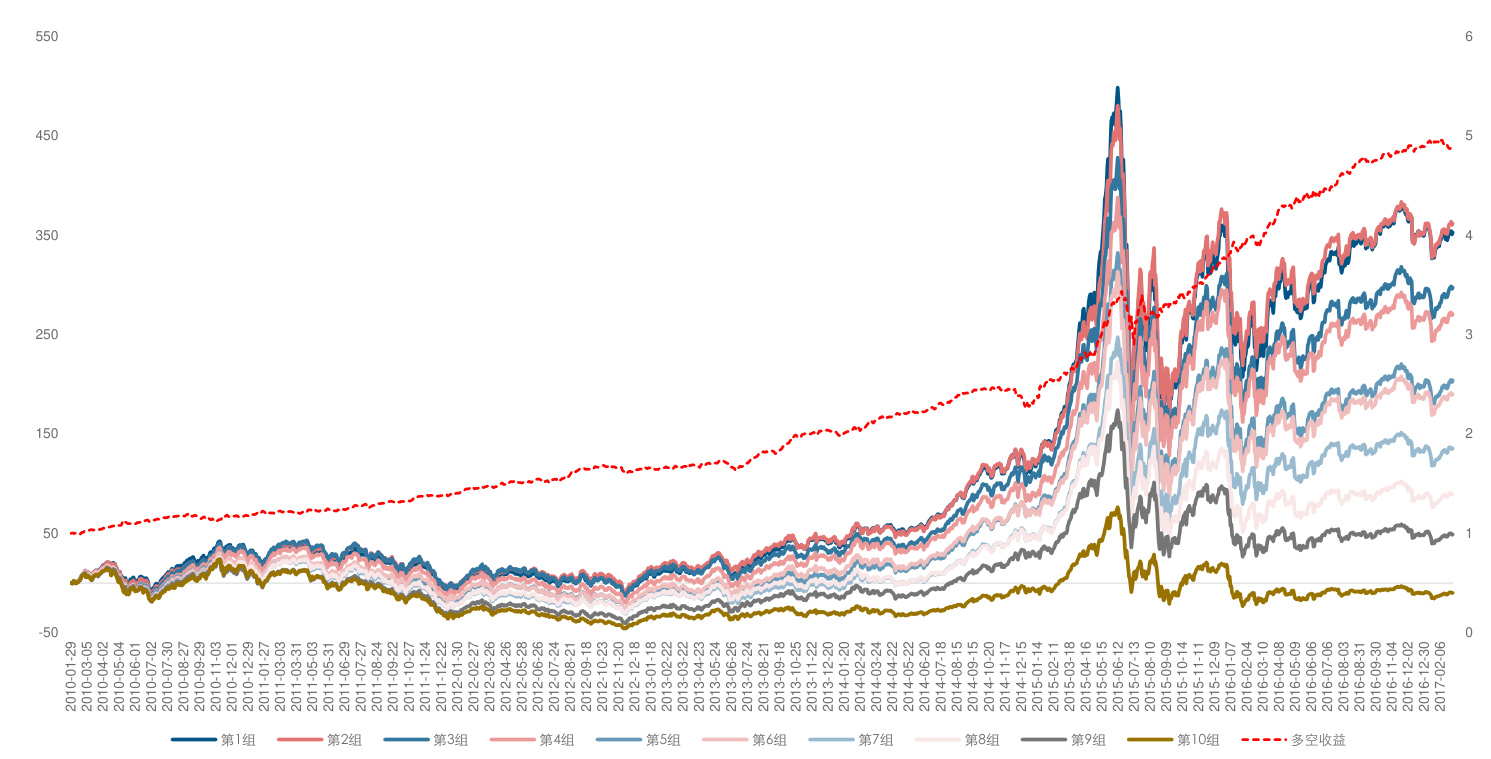

2.6 买入情绪因子回测(第8-9页)

- 回测区间2010年1月至2017年2月,全A股,剔除新股,按月调仓,保持行业中性。

- 图3显示BM因子将股票分为10组,BM值由大到小说明保守买入占比依次下降。

- BM第一组(最高BM)表现最佳,显著跑赢中证500,年化超额收益18%以上。

- 表2细化统计指标:

- 第一组年化收益24.6%,年化超额收益18.12%,最大回撤-55.42%,夏普0.71,胜率高达58%+,换手率约83%。

- 多空组合年化超额收益26%,回撤-15.55%,高信息比率与夏普比率保证策略稳健性。

- 表3进一步给出第一组分年数据,呈现波动中持续胜出大盘,最大相对回撤多集中在2015年大盘下跌期。

- 综上,BM因子整体选股能力强,且未来收益可观。

2.7 因子RankIC分析(第10页)

- 图4呈现BM因子每月RankIC,均值0.0724。

- RankIC为因子的排名相关性指标,正值表明因子能持续对下一期收益作出正确排序。

- 指数偏低但稳定正相关,验证因子有一定的预测力,但非过度强势。

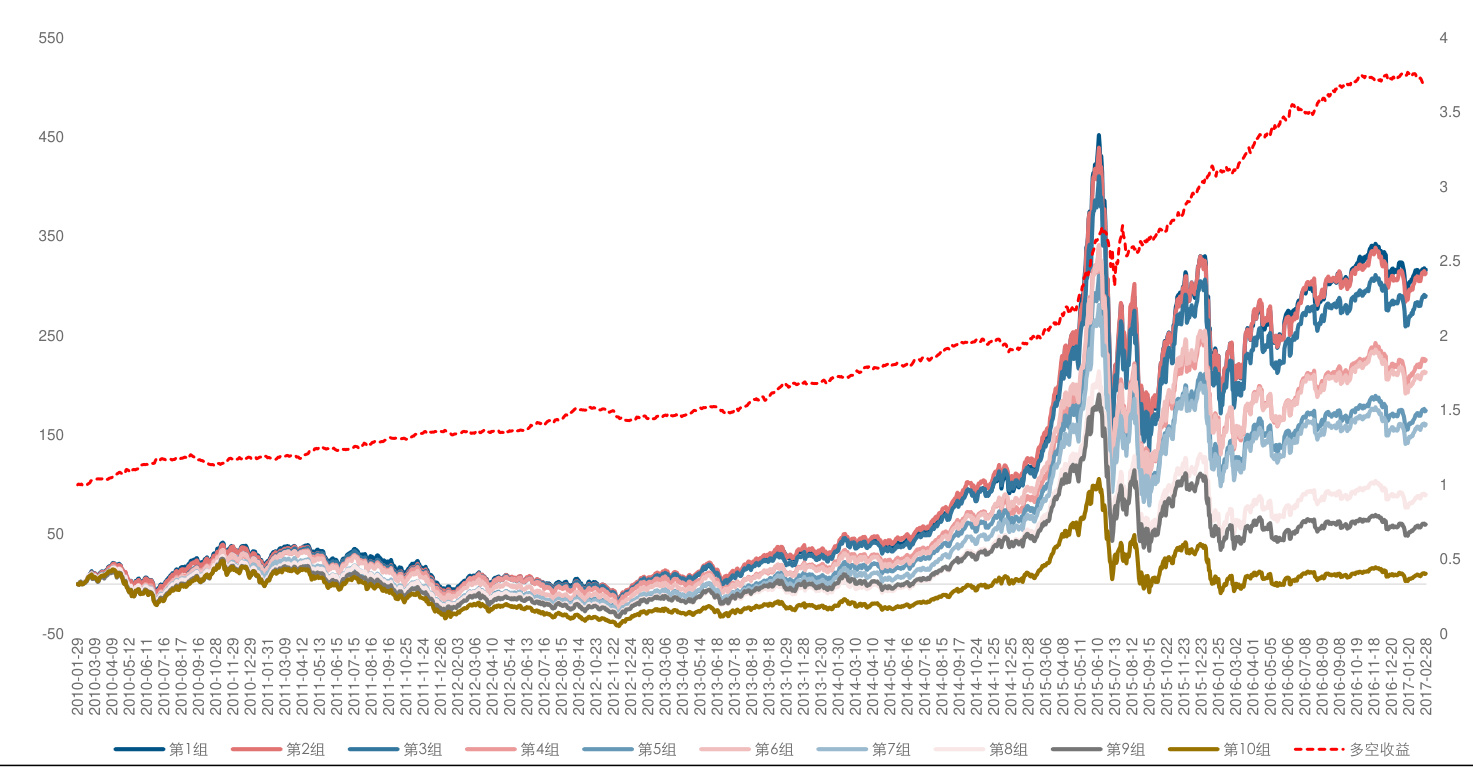

2.8 因子剖析——反转中性化(第11-14页)

- BM因子与反转因子高度负相关(BM高对应近20日股价下跌,反转因子强),存在交叉影响。

- 图5显示BM各组20日涨跌幅从负向渐变至正向,确认BM掩盖反转影响。

- 通过回归剔除反转因子影响(线性回归残差作为新因子)使两者相关性降至近0。

- 中性化后,BM因子组的20日涨跌幅差异缩小但依旧分明,图6和图7显示反转中性化后因子仍能显著区分股票表现。

- 表4及5强调反转中性化因子回测结果仍然优秀,年化超额收益13.24%。

- 图8 RankIC仍保持在0.05左右,轻微下降,表明因子独立于反转但有效性依旧。

- 结论:BM因子非单纯反转因子替代品,而是补充筛选股价下跌但买盘充足的个股。

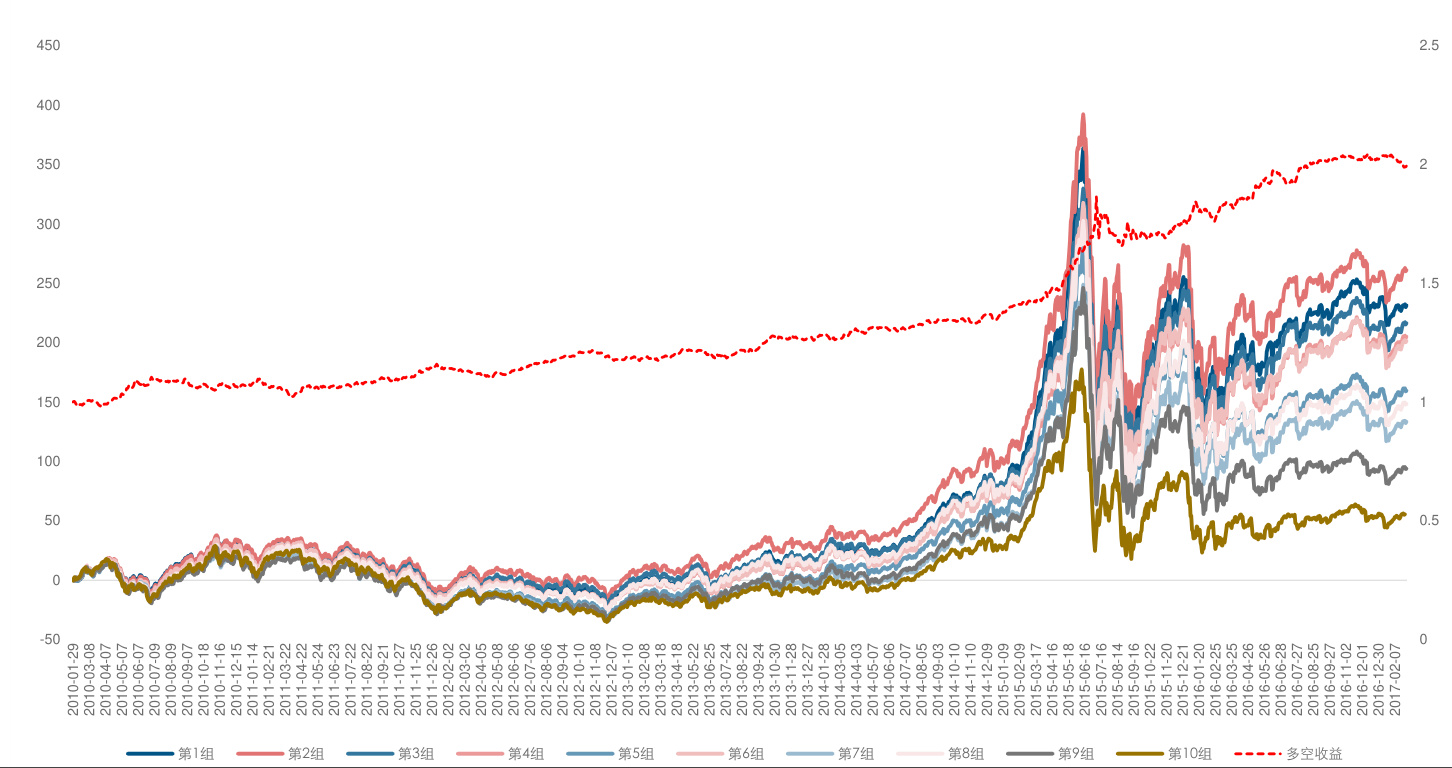

2.9 因子剖析——市值中性化(第14-16页)

- 市值因子普遍存在显著alpha,可能掩盖其他因子效应。

- 图9显示高BM值组偏小市值,可能导致效果部分由小市值效应驱动。

- 进一步通过多元回归剔除过去20日涨跌幅及市值的共同影响。

- 市值中性化后分组回测(图10,表6和7)超额收益有所下降,第一组年化超额收益约12.65%,但整体策略依然跑赢基准,中性化后相对回撤也有所减轻。

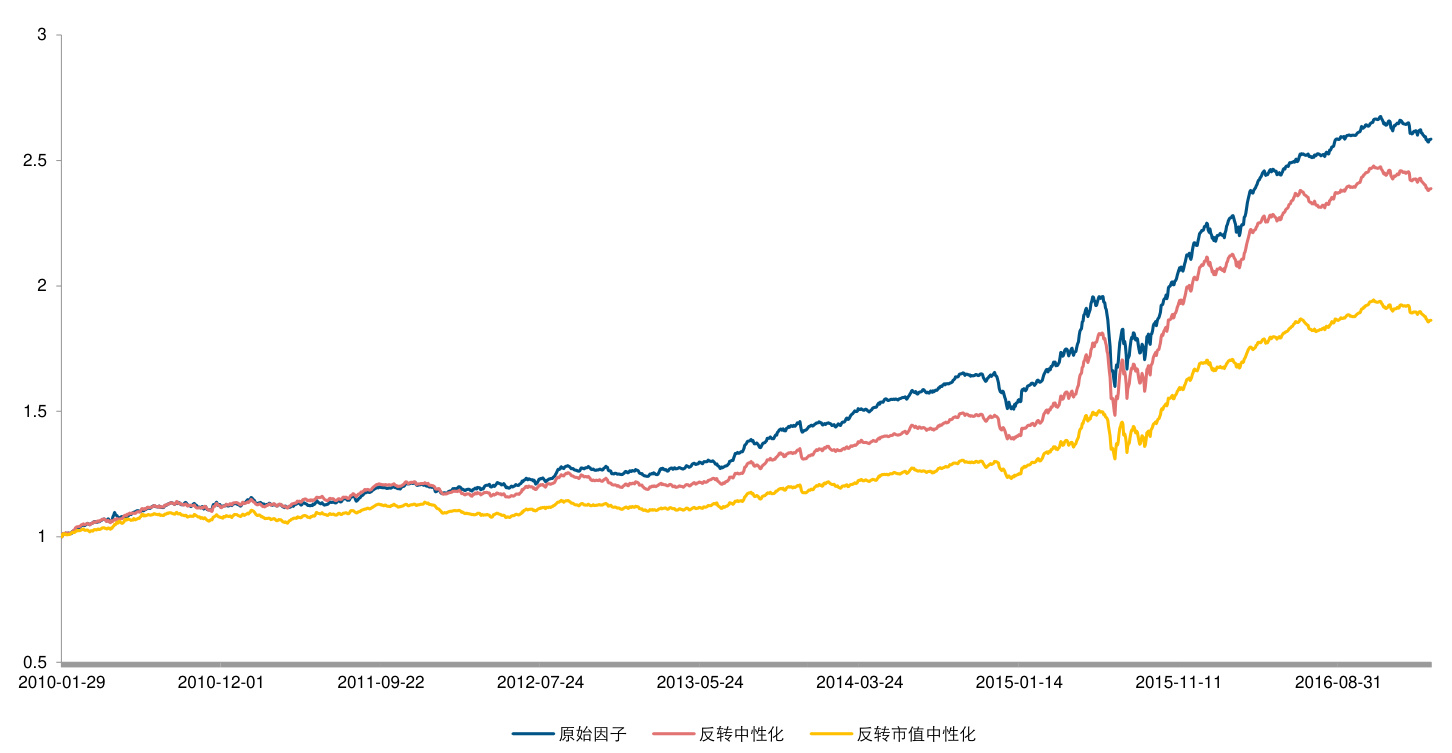

- 图11对比原始、反转中性化、反转市值中性化因子表现,清晰展示市值中性化降低了因子收益与波动。

- 历史极端行情(2014年12月及2015年6-7月)影响市值敏感性较大,也影响了因子表现的稳定性。

---

3. 图表深度解读

- 图1(第5页):表征积极买入与保守买入的盘口位置关系,直观展示订单匹配价格位置及成交逻辑。

- 表1(第4页):提供tick数据样例,说明数据结构和实时盘口的多档买卖队列信息。

- 图2(第7页):BM因子与股票月收益的相关系数柱状图,显示多数时间为正相关,因子有效。

- 图3(第8页):分组收益表现,十组分明分离及多空组合表现突出,强调因子显著的选股能力。

- 表2及表3(第9页):细化了各组年化收益、最大回撤、夏普率、胜率及换手率,表明策略风险收益特征良好,且连续多年跑赢基准。

- 图4(第10页):RankIC时间序列表现,显示因子虽波动但持续正向贡献。

- 图5(第11页):BM因子分组过去20天涨跌幅条形图,显著负相关于BM,体现反转因子影响。

- 图6和图7(第12页):反转中性化后涨跌幅与回测表现,反转影响剔除后依旧明显的分组收益差异。

- 表4和表5(第13页):反转中性化BM因子分组详细表现,持续跑赢基准验证中性化后因子稳健。

- 图8(第14页):反转中性化后RankIC,因子解释力略减但稳定。

- 图9(第14页):反转中性化BM因子市值分布,显示表现较好组明显小市值偏向,提示需剔除市值效应。

- 图10和表6、表7(第15-16页):反转市值双中性化分组收益表现,超额收益有下降但依然稳健,风险有所降低。

- 图11(第16页):不同中性化处理因子表现对比,展示因子预期收益被市值因素掩盖的状况,突出价值在数据中性化的必要性。

---

4. 估值分析

报告主要关注因子的构建和表现回测,没有直接涉及传统意义上的公司估值分析(如DCF估值、PE估值等),重点为量化因子的实证检验和中性化技术处理。

---

5. 风险因素评估

- 市场极端波动风险:2014年12月与2015年6-7月极端行情严重影响了买入情绪因子的表现和收益稳定性,表明该因子对极端市场环境敏感。

- 数据限制风险:tick数据为切片数据且深交所和上交所存在推送差异,导致交易行为识别不完全精准。

- 持久性风险:历史回测不代表未来收益,因子是否持续有效需后续样本外验证。

- 市值影响风险:小市值效应对因子表现存在显著影响,若未剔除市值,则可能夸大因子alpha能力。

- 交易成本风险:报告中回测考虑双边千三交易费,表明考虑了交易成本对收益的侵蚀,但换手率较高可能影响实际执行。

报告对风险均有提示但无明确缓解策略,需要投资者结合自身风险偏好综合评估。

---

6. 批判性视角与细微差别

- BM因子确实具有预测收益能力,但平均RankIC仅约0.07,表明因子的信息含量有限,强度中等。

- 因子表现与市场整体波动(尤其极端行情)高度相关,最大的回撤期与市场调整期一致。这指出因子多空收益来源于市场结构,极端环境下可能失效。

- 因子依赖于高频数据,可能对数据质量和更新频率敏感,对于不同交易所和数据提供商,结果可能存在偏差。

- 对积极买入与保守买入的划分较为粗糙,实际买卖决策可能更复杂,且未考虑卖出行为对整体收益的影响。

- 因子表现一定程度受小市值偏好驱动,市值中性化后收益下降显著,提醒投资者关注因子alpha的来源及风险。

- 报告重点在选股因子策略,缺乏对行业、宏观及公司基本面的综合分析,适用于量化投资框架而非传统行业研究。

---

7. 结论性综合

长江证券的高频识途报告通过创新地利用高频盘口数据,细化投资者买入行为为积极买入和保守买入两类,构建了“买入情绪因子BM”,以保守买入与积极买入的交易量比来衡量股票买盘的情绪强弱。该因子在2010年至2017年期间表现出稳定的正向收益预测能力,分组回测显示,BM因子最高组股票年化超额收益达14.53%,且具备较好的夏普比率和胜率,展示了较强的实用价值。

进一步,通过反转因子中性化处理,剔除了由股票近期价格反转导致的交叉影响,BM因子依然保持了超额收益13.24%,说明其alpha并不完全由反转效应驱动;而市值中性化后因子超额收益下降至9.3%,表明小市值效应对该因子有一定贡献,但因子独立有效性依旧被证实。

从图表角度看,BM因子的RankIC指标始终稳定在正区间,分组收益表现出显著的单调递增趋势,且通过多元回归分析进行中性化调整后,因子对股票收益的解释能力仍然显著。特别是在追踪了2010-2016年间的数据后,因子回测在市场震荡和大幅调整期均展现了较强的韧性。

风险方面,因子在市场极端下跌期间(如2014年12月和2015年6-7月)表现有所波动,且依赖于高频数据的完整性与准确性,存在数据质量和市场环境适应性限制。

总体看来,长江证券本篇报告通过结合大数据技术与金融工程理论,将高频盘口买入行为转化为可量化、可交易的情绪因子,弥补了传统因子对行为层面理解不足的缺陷,展示出良好的投资选股潜力。这为后续在卖出行为以及更多盘口行为因子的探索奠定了坚实基础,同时也为市场参与者提供了创新的alpha挖掘思路。

---

参考文献及数据溯源

本报告所有的分析论断均源于原文内容与对应页码:

[页码0] [页码1] [页码3] [页码4] [页码5] [页码6] [页码7] [页码8] [页码9] [页码10] [页码11] [页码12] [页码13] [页码14] [页码15] [页码16] [页码17] [页码18] [页码19]

---

(附:重要图表展示)

图1:积极买入与保守买入盘口示例

图3:BM因子分组表现(2010-2017年累计收益曲线)

图7:反转中性化BM因子分组表现

图10:反转市值中性化BM因子分组表现

图11:原始因子与中性化因子收益对比

---

总体评价

报告结构清晰、逻辑严谨,利用科学方法从微观盘口高频数据出发,创新构建交易情绪因子,实证分析充分,既考虑了因子有效性,又逐层剥离了外生因子影响,数据详实完备。其对于量化选股和行为金融领域均有良好的示范作用,适合专业投资研究人员参考应用。

[page::0,1,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19]