周期规律的应用(上) 双因子定价模型的应用:择时与配置

创建于 更新于

摘要

本报告基于华泰证券金融工程团队最新的双因子定价模型研究,系统挖掘全球多资产市场的统一市场因子与风格因子,运用主成分分析提取关键驱动特征。模型通过市场因子与风格因子的双因子回归,较好地解释了股票、债券、商品、外汇等资产的价格变动,且市场因子展现显著的周期规律和稳定性,具备较强的未来方向预测能力。通过经济周期与动量结合,构建多月度择时信号并验证其在全球主要资产的方向预测胜率。基于模型残差动量进一步开发了多资产内部分层多空组合,体现分散化收益特性。最终,构建跨资产配置策略,有效提升风险调整收益,夏普率显著优于基准,显示模型具备良好的策略落地价值 [page::0][page::1][page::2][page::3][page::4][page::5][page::6][page::7][page::8][page::9][page::10][page::11][page::12]

速读内容

- 统一市场与风格因子的提出及构建方法 [page::1][page::2][page::3][page::4][page::5]

- 通过PCA对全球股票指数、行业指数、利率、商品、货币汇率等多资产的同比序列进行降维,提取前三主成分

- 第一主成分代表市场因子,近似底层资产等权组合,表现出强同步性。第二与第三主成分结合形成风格因子,体现资产间的相对强弱及分化特征

- 不同资产类别的第一主成分走势高度相关,构建综合市场因子涵盖股指PCA1、行业指数PCA1、利率PCA1+2、商品PCA1、外汇PCA1,显示较强一致性

- 风格因子受国际产业分工驱动,体现新兴市场与发达市场、资源国与制造国、消费国间的相对强弱关系

- 双因子定价模型形式与拟合优度 [page::7]

- 模型形式:资产收益Y = β0 + β1 市场因子 + β2 风格因子 + 残差

- 模型对股票及行业指数拟合优度较高,多数超过50%以上,股票指数最高达89%

- 特殊资产如日元拟合优度极低,反映其特异交易逻辑

- 市场因子的周期特征与方向预测能力 [page::7][page::8]

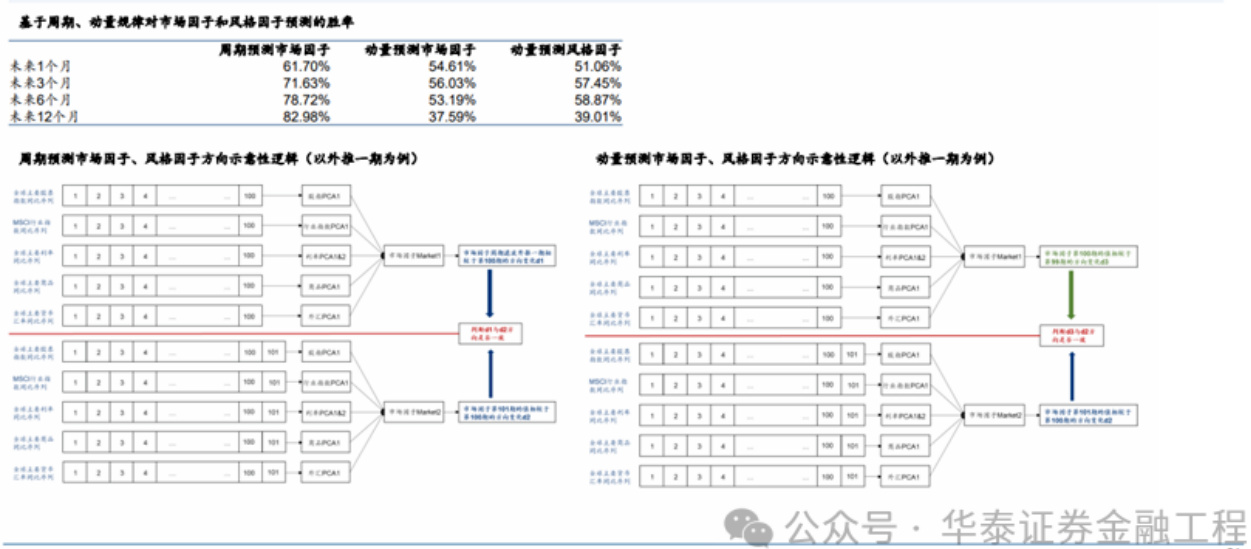

- 市场因子存在显著42个月和95个月的周期性规律,经济周期拟合显示其中长期方向预测稳定有效,结合动量增强风格因子预测

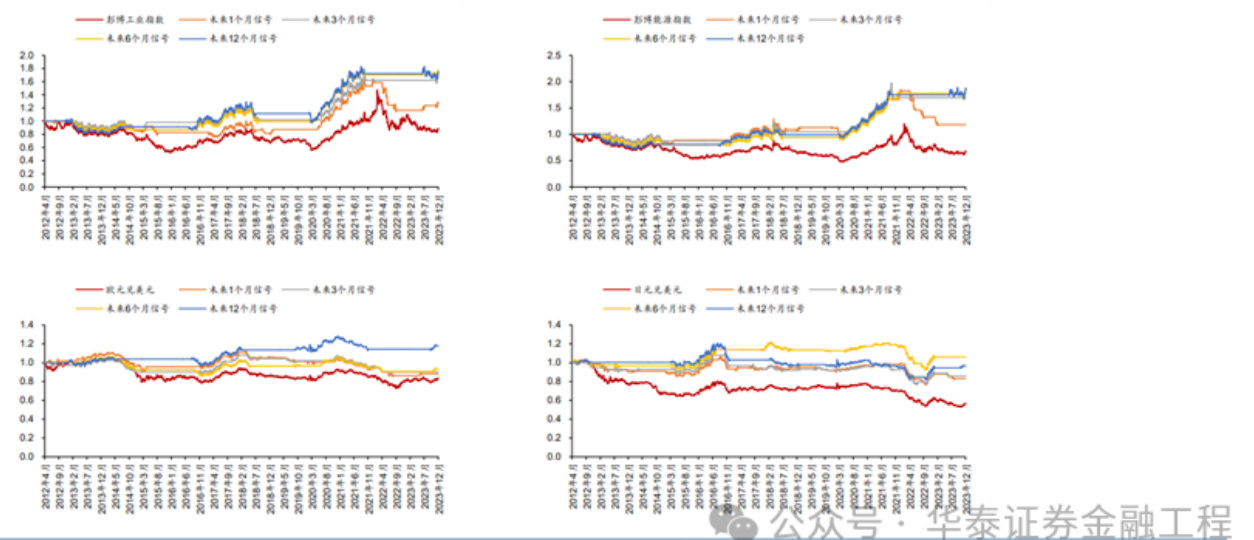

- 双因子模型对细分资产价格方向预测表现 [page::9][page::10]

- 结合周期与动量信号实现股票指数、中长期1/3/6/12个月的方向预测,未来中长期预测胜率显著提升

- 策略信号体现为稳健的战略型择时,避免短期频繁切换,适合大趋势捕捉

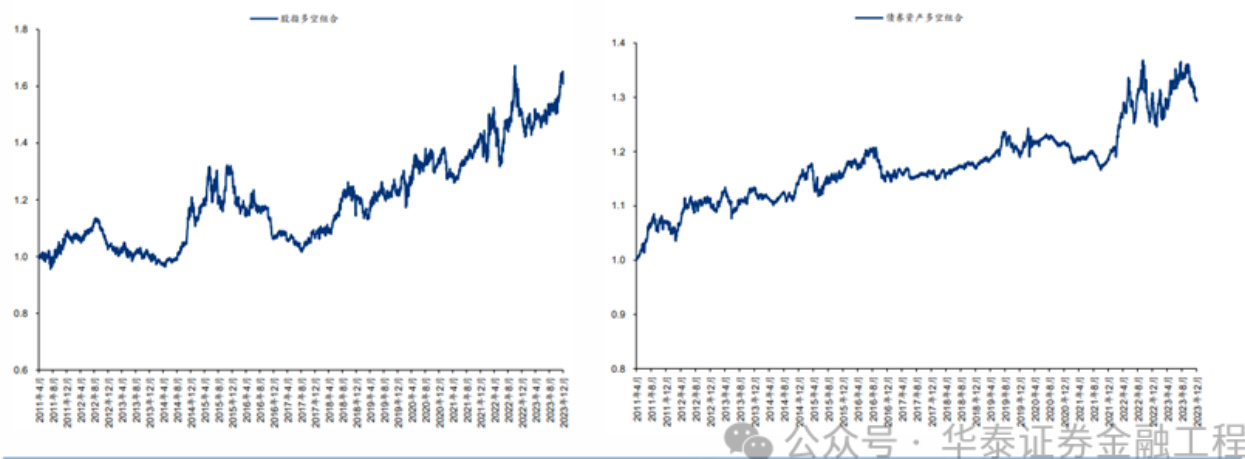

- 残差动量因子构建及应用 [page::10][page::11]

- 通过滚动回归剔除市场和风格因子影响,残差部分存在显著动量效应,能指示资产内部的差异化行情

- 残差动量分层组合在股票、债券及汇率等多资产展现长线正超额收益,成为低相关性分散化收益风险来源

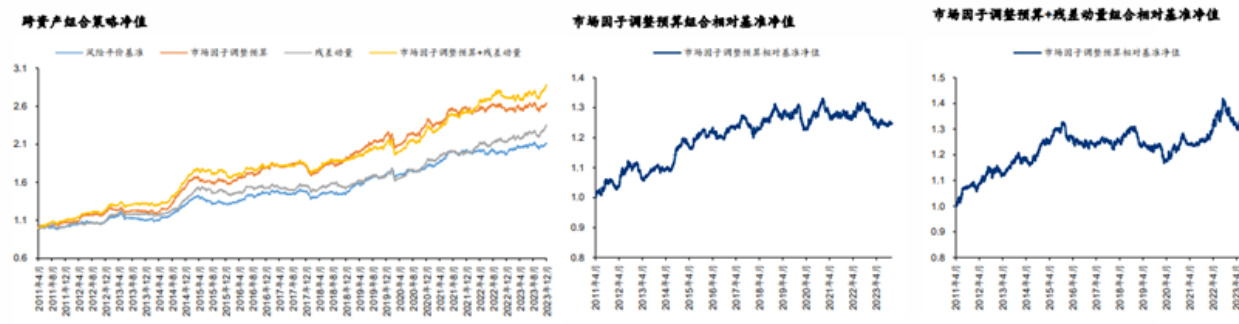

- 基于双因子模型的跨资产配置策略构建与效果 [page::12]

- 包括全球代表性股票、债券、商品和外汇资产,四类资产风险预算各占1/4构建基准

- 结合市场因子预测动态调整进攻防御资产风险预算,叠加残差动量信号增强资产选择权重

- 策略年化收益率最高达8.67%,夏普比率1.55,明显优于被动基准,最大回撤得到有效控制

深度阅读

华泰证券《周期规律的应用(上)——双因子定价模型的应用:择时与配置》研报详尽解析

1. 元数据与报告概览

- 报告标题:《周期规律的应用(上)——双因子定价模型的应用:择时与配置》

- 作者:林晓明,源洁莹

- 发布机构:华泰证券金融工程团队

- 发布日期:2024年4月20日

- 研究对象:金融周期规律及其在全球多资产定价、择时与配置中的应用,重点介绍基于双因子定价模型的投资策略与资产配置优化

- 核心论点:

- 周期规律可通过双因子定价模型(市场因子与风格因子)被有效识别和应用于资产定价。

- 该模型在全球及中国市场均适用,覆盖股票、利率、商品、外汇等多资产类别。

- 双因子模型具备较高的解释度和预测能力,为宏观择时和资产配置策略提供理论基础和实践指导。

- 重点输出:市场因子揭示经济周期节奏,风格因子反映资产间的相对强弱,残差动量信号补充特异性差异,有助于构建更稳健的资产配置方案。

---

2. 逐节深度解读

2.1 引言与研究背景

报告开篇明确这是华泰金工团队《周期论道》系列的第四篇纪要,聚焦周期规律在择时与配置中的应用,基于前期同系列深度报告搭建的双因子定价模型框架展开。[page::0]

投资逻辑强调模型适用性广泛,无论海外市场和A股市场,均能捕捉到资产价格的系统性规律,并且适用于行业和ETF轮动层面,甚至对宏观指标的预测有显著参考价值。

---

2.2 市场与风格因子的定义及经济逻辑

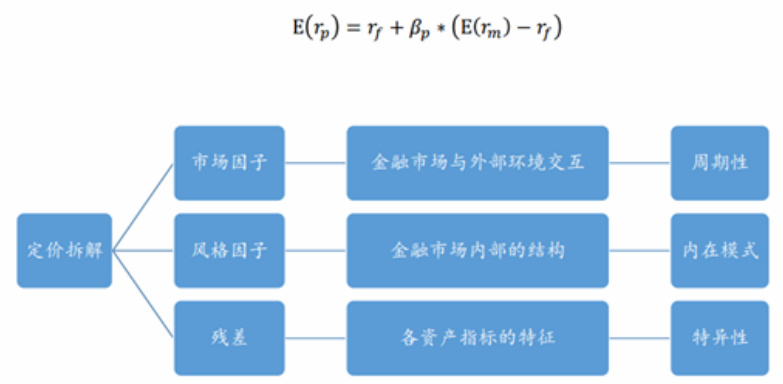

- 资本资产定价模型(CAPM)框架下,资产预期收益来自市场风险补偿,报告进一步拆解为三部分:

- 市场因子:反映金融市场整体与外部环境的交互,具有明显的周期特征,是驱动资产共振的统一市场beta;

- 风格因子:表现市场内部分化和结构演变,体现资产间的相对表现差异,是区别性风险的载体;

- 残差:资产特异性波动,不同资产独有的非共性因素。

报告逻辑:经济周期研究实质是在刻画市场因子,风格因子揭示内部结构和风格变化,残差信号则为策略提供进一步的择时与配置独立信息。[page::1]

---

2.3 定价因子的提取:主成分分析(PCA)

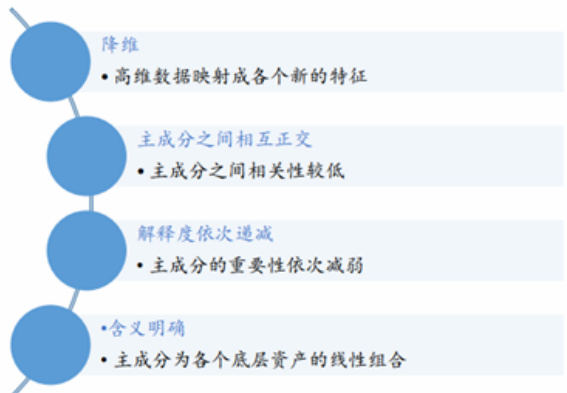

采用PCA降维提炼资产价格变动的关键特征:

- 第一主成分(PCA1):近似各底层资产的等权组合,主要代表市场因子,解释了大部分资产阶层的共性变化,全球主要股票指数同比数据中PCA1解释度达到77.18%,与全球股市整体走势高度统一。[page::2]

- 第二与第三主成分(PCA2 & PCA3):反映资产间的相对强弱差异,权重正负呈现明显地域和行业分化——新兴市场权重多为正,发达市场出现负向暴露,代表风格因子。例如,MSCI行业指数PCA分析显示新兴市场科技、医疗保健行业与发达市场能源、必需消费品行业表现差异明显。[page::3]

- 利率、商品和外汇市场类似:

- 利率PCA1表现与股票PCA1长期相关,但近期因海外快速加息出现背离,表现周期内利率市场特殊性。[page::4]

- 商品PCA1与股票PCA1走势相关,2022年俄乌战争后呈现商品对股票市场的相位滞后现象。[page::4]

- 外汇PCA分析指出第二主成分区分发达市场与新兴市场货币,对应国际产业分工及美元资金流的基本脉络。[page::5,6]

---

2.4 全球统一的市场与风格因子构建

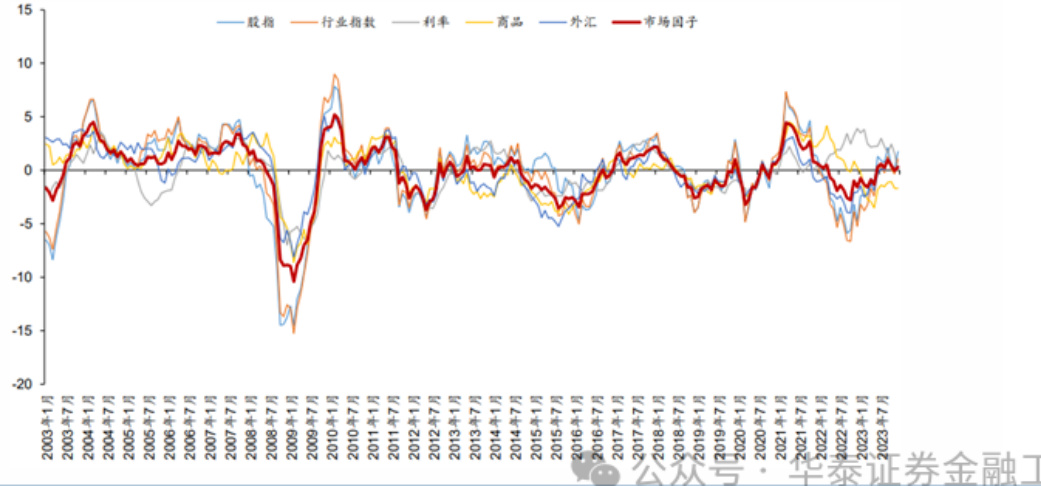

- 报告将股指PCA1、行业指数PCA1、利率PCA1和PCA2、商品PCA1以及外汇PCA1合成统一的市场因子,反映全球金融资产面临的同步性波动,暗示真实经济金融系统自由度较低,背后为统一驱动机制。[page::5]

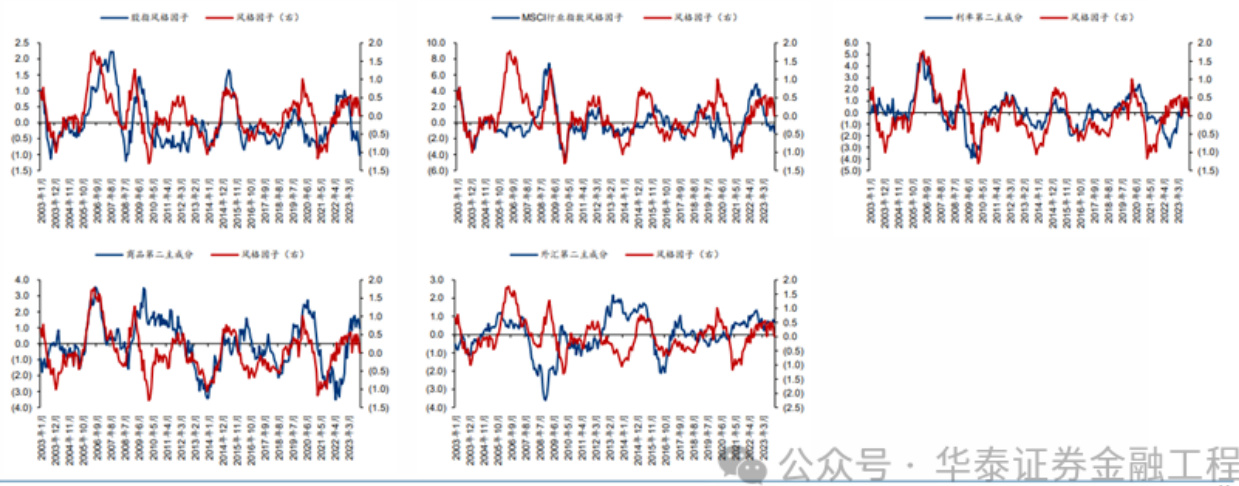

- 风格因子由股指PCA2+PCA3、行业指数PCA2+3、利率PCA3、商品PCA2、外汇PCA2共同构成,体现国际产业分工和各种资产之间的相对强弱。报告指出风格因子相较市场因子同质性较差,但仍然具备跨资产的逻辑关联性和规律性。[page::6]

---

2.5 双因子定价模型及其应用

模型形式简洁:

$$

Y = \beta0 + \beta1 \cdot X{market} + \beta2 \cdot X{style} + \epsilon

$$

- 多种细分资产的拟合优度普遍较高,尤其是股票指数和行业指数。

- 利率资产拟合一般,汇率中部分货币(如日元)拟合度低,显示该货币独特的套息交易逻辑和定价机制,双因子模型难以解释这些特异性资产。[page::7]

进一步分析证明:

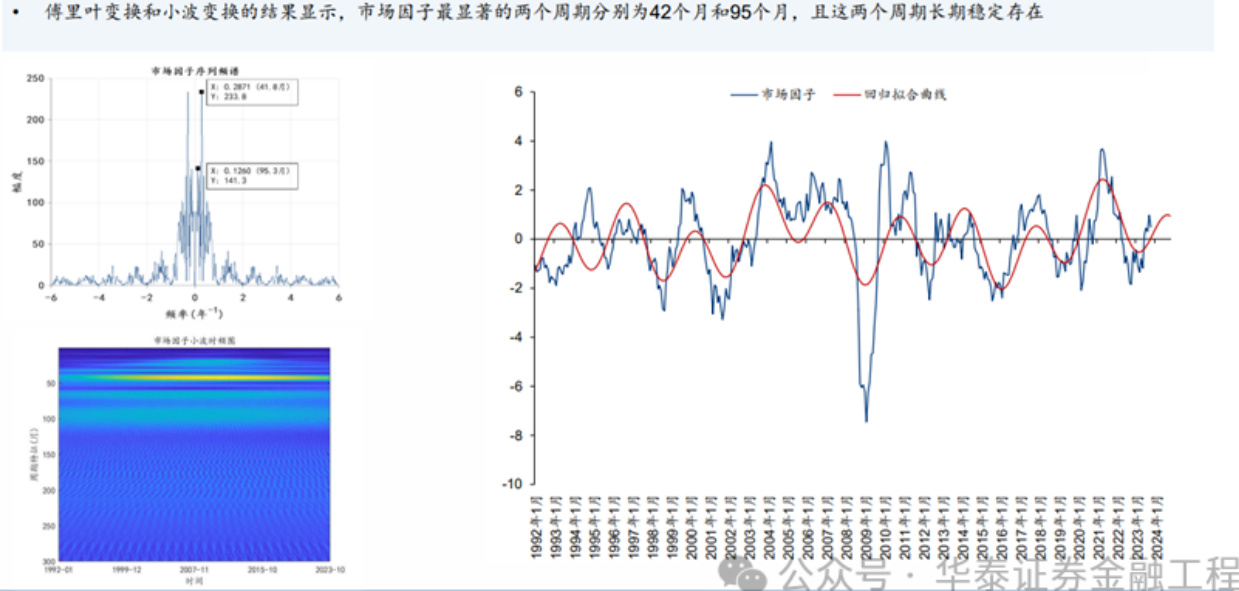

- 市场因子存在明显的周期规律,基于傅里叶及小波分析可以观测到显著的42个月与95个月周期,且稳定存在;

- 结合经济周期框架可以进行市场因子的有效拟合与中长期趋势预测;

- 风格因子虽规律性较弱,但利用动量策略可实现一定的预测能力;

- 统计胜率显示对于未来6-12个月的市场因子及资产涨跌方向预测胜率较高,显著优于短期预测;风格因子通过动量模型辅助预测亦有表现。[page::8,9]

---

2.6 双因子模型的择时信号与实践表现

- 模型产生的择时信号以中长期趋势为主,连续性强,避免短期频繁切换,适合战略级别的资产配置和风险预算调整;

- 多个资产的择时净值图表显示,利用市场与风格因子信号能有效把握市场涨跌节奏,明显优于盲目持有。[page::10]

---

2.7 残差动量策略构建及多资产验证

- 剔除市场因子及风格因子对资产价格影响后的残差表现特殊规律,残差呈现动量效应,可用于细分资产的多空排序;

- 基于残差动量排序构建组合,长期超额收益显著。图表显示股票市场残差动量多空组合净值呈上升趋势,波动虽大但累计超额确实存在;

- 残差动量信号在债券、汇率及行业指数同样适用,表现出其通用性及与常见择时策略的逻辑差异化,预计能成为分散收益风险来源。[page::10,11]

---

2.8 跨资产组合策略设计与实证效果

- 底层资产池涵盖沪深300、中证500、海外主流股指,美国及中国国债,彭博商品指数,主要货币汇率,构成股债商汇四大资产类别;

- 基准为等权风险平价,持仓均匀分散,被动投资策略;

- 基于双因子模型,通过调整市场因子驱动的风险预算,以及融入残差动量动态调整资产权重,实现主动择时和多样化配置;

- 实证结果显示:

- 市场因子风险预算调整方案提升显著,年化收益由基准的6.08%升至7.95%,夏普率由1.09升至1.41;

- 残差动量策略单独应用提升收益与夏普比率;

- 两者结合后,年化收益达到8.67%,夏普比率进一步升至1.55,最大回撤控制合理;

- 结果表明结合经济周期和因子模型的主动策略显著优于被动分散投资,具有良好的可行性和收益风险平衡性能。[page::12]

---

2.9 风险提示与结语

- 报告强调周期规律是基于历史数据的总结,历史规律未来并非必然有效,尤其对短期市场情绪和政策冲击无能为力;

- 风险事件可能导致市场行为出现异常,脱离周期规律,投资者需谨慎使用周期性信号;

- 期待后续系列推送内容贡献更多策略案例和实证研究。[page::12]

---

3. 重要图表深度解读

图表1:全球主要股票指数PCA前三个成分解释度与权重构成

- PCA1解释度77.18%,为市场因子,权重呈底层资产近似等权组合,股市共振特征明显;

- PCA2和PCA3解释度约12%,表现为新兴市场正权重与发达市场负权重;体现了市场内部的风格差异;

- 图表中股票指数同比走势和PCA1走势高度吻合,验证PCA1作为市场因子合理性。[page::2]

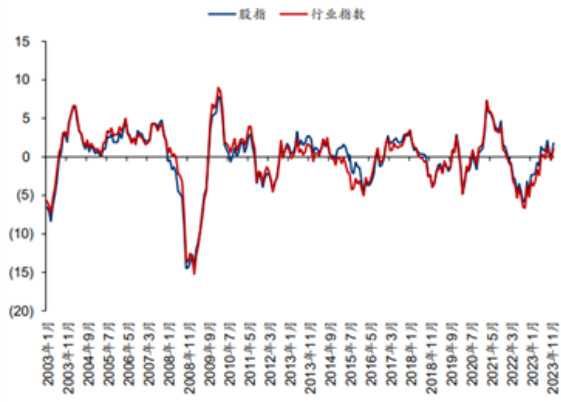

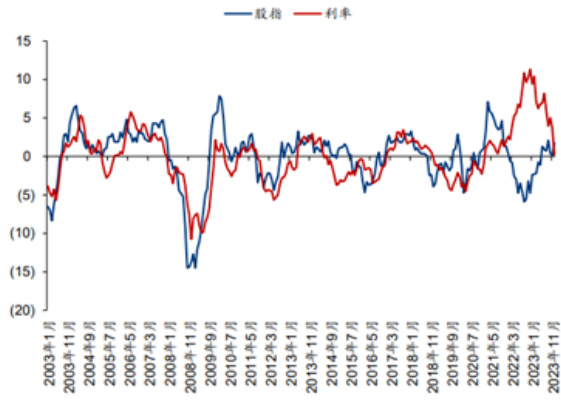

图表2:全球多资产PCA1成分走势对比(股票、行业指数、利率、商品、外汇)

- 多类资产的PCA1均反映出高度同步性,暗示全球金融市场存在统一驱动因子(市场因子);

- 利率PCA1近两年因快速加息走势出现背离,揭示利率资产对宏观货币政策敏感性;

- 结合经济现实,市场因子的波动真实反映金融经济系统结构性周期波动规律。[page::5]

图表3:双因子定价模型拟合优度表

- 股票、行业指数多数拟合优度在50%-90%之间,尤其发达市场行业指数拟合优度高达90%以上;

- 利率与商品拟合优度较股票低,局部货币对(如日元)拟合度极低;

- 表明双因子模型能较好捕捉多数资产价格变动,部分特殊资产存在其他驱动逻辑。[page::7]

图表4:经济周期信号与市场因子周期分析(傅里叶和小波变换)

- 明显42个月和95个月周期点,长期稳定存在,市场因子具备较强的周期性规律;

- 该规律为市场因子拟合及中长期走势预测提供理论基础。[page::7]

图表5:基于双因子模型预测资产涨跌方向的胜率统计

- 多数股票指数未来6个月、12个月涨跌预测胜率在70%以上,显著高于短期预测能力;

- 纳斯达克100等成长科技指数虽拟合度低,但仍体现模型有效性;

- 换言之,周期型信号的最大优势体现在中长期战略性择时。[page::9]

图表6:基于残差动量的股票等资产多空组合表现

- 多空组合累计超额收益明显,残差动量信号补充主市场、风格因子无法解释的资产特异性信息;

- 信号能在股指、债券、汇率和行业指数均有正向应用,拥有跨资产的普适性;

- 此策略与传统择时配置信号差异明显,有望提高组合分散化和收益韧性。[page::10,11]

图表7:基于双因子模型的跨资产配置绩效

- 较被动等权策略,市场因子调控风险预算和残差动量信号叠加策略均显著提升组合收益和夏普比率;

- 综合应用策略年化收益8.67%,夏普比率1.55,风险调整后的绩效优良;

- 体现了经济周期洞察结合多因子定价模型在资产配置中的潜力和可行路径。[page::12]

---

4. 估值分析

本报告以金融资产定价为核心,涉及的估值主要基于双因子定价模型:

- 模型变量:

- \( X{market} \) 代表市场因子(经济周期的整体beta动态)

- \( X_{style} \) 代表风格因子(市场内部的风格和相对强弱)

- \(\epsilon\) 残差,包括不被因子解释的特异信号

- 估值输入:

- 以全球多样资产的主成分分析作为市场与风格因子的载体

- 结合周期和动量信号对因子进行动态预测

- 模型输出:

- 资产未来价格方向及涨跌概率预测

- 配合残差动量信号实现更细致的资产择时

- 说明与局限:

- 模型优度在大多数资产优良,但对特定资产(如日元汇率、部分利率期限)拟合不足

- 残差动量策略为模型灵活应用补充且具备差异化收益

---

5. 风险因素评估

- 周期规律失效风险:周期规律基于历史经验,未来可能因结构性变革或异常冲击而失去参考价值。

- 非周期因素冲击:短期市场情绪、政策变化、突发事件等因素无法通过周期模型有效捕捉。

- 模型适用性限制:部分资产如日元等具备特殊交易逻辑,应谨慎解读模型结果。

- 数据与样本选择风险:主成分分析依赖历史数据完整性,一旦数据缺失或质量影响模型稳定性。

- 策略实施风险:周期性投资信号偏向中长期,短期内可能出现信号滞后或误判。

- 报告对上述风险均有适当提示,并建议结合其他量化指标及风控措施共同使用。[page::12]

---

6. 审慎视角与细微差别

- 报告呈现了模型广泛适用性及良好拟合优度,但也客观披露了模型的不足,如对某些资产拟合度偏低,这体现作者在传播研究成果时保持的客观态度;

- 周期规律的提取依赖于较长时间序列,可能会面临历史数据不足的实际限制;

- 风格因子的规律性相较市场因子弱,预测能力有限,这一现实也得到作者坦诚说明;

- 残差动量信号虽表现良好,但净值波动较大,提示投资者需注意风险控制;

- 总体观察,报告深度融合经济学和统计学,理论与实证结合紧密,但建议实际应用时结合多因子、多信号验证,避免过度依赖单一模型;

- 未来推送内容尚未发布,完整性需结合后续报告综合考量。

---

7. 结论性综合

华泰证券金融工程团队通过本报告系统梳理了周期规律在全球多资产市场的体现和应用,核心贡献在于:

- 识别出涵盖股票、利率、商品及外汇多市场多资产的统一市场因子,反映经济金融系统的周期性节奏,周期长度明确(约42个月及95个月),周期规律稳定可预测;

- 明确构建风格因子,揭示资产间相对表现的跨市场结构性分化,关联国际产业分工及资金流动模式;

- 创新提出双因子定价模型,市场因子与风格因子组合解释了绝大多数资产价格运动的共性与差异性;

- 通过傅里叶和小波变换、动量等统计方法,验证模型具备较强的中长期预测能力,尤其适合战略性择时;

- 提出并证实基于残差动量的差异信号,补充了市场与风格因子之外的特异行为,为资产配置策略带来分散化的新收益来源;

- 跨资产策略实证显示,市场因子风险调整与残差动量加持的组合显著优于被动投资基准,夏普比率提升逾40%,收益稳健性增强;

- 研究富有创新性与实用价值,为机构投资者提供了周期经济视角下的资产配置框架,能有效指导全球宏观经济环境下的资产择时与配置。

报告的重点图表充分佐证了内容逻辑:PCA分解、拟合优度、周期信号分析、胜率统计及实证组合净值,均为论证提供坚实的数据支持。

同时,报告也保持了风险提示的审慎态度,强调周期规律的局限性与交易风险,有效规避过度乐观。

综上,此报告为投资者理解和应用周期规律提供了数学和经济学相结合的深度框架,开启了基于双因子定价模型的择时与配置新视角,为未来多期报告奠定坚实基础。[page::0–14]

---

附录:重要图像引用(Markdown格式)

-

-

-

-

-

-

---

本次分析基于华泰证券金融工程团队发布的《周期规律的应用(上)》完整报告内容,力求详尽覆盖报告体系观点、数据解析和策略应用,客观展现模型的科学价值与实际意义。