高频波动率择时指标:RSJ 市场情绪冷暖剂

创建于 更新于

摘要

本报告基于高频已实现波动率构建波动率不对称性指标RSJ,结合市场情绪用于择时策略。研究发现,采用收盘前1小时高频数据计算的RSJ指标能有效预测隔夜及次日日内行情,且与经典技术指标ROC结合后提升了择时性能。策略在沪深300及中证500指数以及对应股指期货品种上均取得显著收益和较高信息比率,且策略对手续费的敏感度较低,体现出稳健性和实用性[page::0][page::6][page::14][page::16][page::22]。

速读内容

- 高频波动率不对称性(RSJ)指标构建[page::0][page::3]

- RSJ基于高频已实现波动率分解成“好”与“坏”波动率,计算公式为RSJ = (RV⁺ - RV⁻)/RV。

- 该指标反映价格波动的方差不对称性,能捕捉上涨和下跌情绪的差异。

- 市场情绪冷暖剂RSJ择时效果[page::0][page::6]

- 以沪深300为标的,使用14:55之前1小时内计算的RSJ值进行择时:RSJ < 0发出看多信号,反之不做多。

- 回测2017年7月-2020年7月,年化收益19.53%,年化波动13.37%,信息比率1.46,胜率54.94%,盈亏比1.18,最大回撤12.51%。

- 多空信号策略在大牛市时产生较大损失,多头单边策略收益较低但回撤更小[page::7][page::8]。

- RSJ指标参数敏感性分析[page::9]

| 回看时间 | 30min | 45min | 1h | 1h10min | 1h20min | 1h30min | 1h40min | 1h50min | 2h |

|--------|--------|--------|-----|---------|---------|---------|---------|---------|----|

| 年化收益 | 12.97% | 28.41% | 36.95% | 33.03% | 24.60% | 25.00% | 31.34% | 25.04% | 28.54% |

| 信息比率 | 0.66 | 1.44 | 1.88 | 1.68 | 1.25 | 1.27 | 1.59 | 1.27 | 1.45 |

- 当时间窗口为1小时时信息比率达到峰值,选取该时间段最优[page::9]

- RSJ与经典技术指标结合分析[page::10][page::11][page::12][page::13][page::14][page::15]

- 与RSI结合,策略整体收益和信息比率下降,显示RSI择时能力有限。

- 与DMI结合,策略收益下降,信息比率未提升,表明DMI指标择时效果较弱。

- 与ROC结合,明显提升择时效果,年化收益提升至21.52%,信息比率1.47,最大回撤降至8.86%。

- RSJ指标策略在股指期货上的应用[page::16][page::17][page::18]

- 在上证50、沪深300及中证500股指期货上的多空策略分别实现年化收益30.49%、41.83%、40.44%,信息比率1.39-1.86,最大回撤16.13%-18.75%。

- 多头策略降低回撤并提升胜率,胜率超过57%,最大回撤收窄,体现平稳性增强。

- 手续费影响分析显示,即使考虑较高手续费,策略依旧保持较好收益和信息比率。

- RSJ与ROC组合在股指期货上的优化应用[page::19][page::20][page::21]

- 多空策略年化收益分别达到22.99%、27.43%、37.16%,信息比率最高达1.92,最大回撤控制在16.77%以内。

- 多头策略更为平稳,最大回撤明显降低,胜率提升至59%以上。

- 不同手续费下策略稳定,手续费最高为万分之五时仍有27.8%收益。

深度阅读

高频波动率择时指标:RSJ 市场情绪冷暖剂 ——详尽分析报告

---

1. 元数据与概览

- 报告标题:高频波动率择时指标:RSJ 市场情绪冷暖剂

- 作者与机构:陶勤英(分析师,SAC证书编号:S0160517100002),财通证券研究所

- 联系信息:taoqy@ctsec.com,熊晓湛联系人 xiongxz@ctsec.com

- 发布日期:2020年7月28日

- 主题:构建和测试基于高频波动率的波动率不对称性指标RSJ,用于择时策略,结合经典技术指标,在股指和股指期货市场进行投资策略的研究与回测。

核心论点:

- 以高频已实现波动率分解的“好”与“坏”波动率构建波动率不对称性指标RSJ,用来衡量市场情绪波动的冷暖。

- 利用收盘前1小时内的价格波动计算RSJ,对隔夜及次日日内走势进行有效预测。

- 将RSJ与经典技术指标如ROC组合,提升择时策略表现。

- 优化后的RSJ及其组合指标策略在沪深300指数及股指期货市场均取得优异表现,风险控制良好,考虑手续费后策略依然稳健有效。[page::0,1]

---

2. 逐节深度解读

2.1 高频波动率及方差不对称性

- 高频已实现波动率RV定义:基于高频(5分钟间隔,共48个样本)日内收益平方和衡量实际波动率,即:

$$

RVt = \sum{i=1}^n r{t-1+i/m}^2

$$

- RSJ指标定义:基于Bollerslev等研究,将波动率分解为“好波动率”$RV

$$

RSJt = \frac{RVt^{+} - RVt^{-}}{RVt}

$$

其中

$$

RVt^{+} = \sum r^2 I(r > 0), \quad RV_t^{-} = \sum r^2 I(r < 0)

$$

- 理论解释:高频上涨波动率(好波动率)测量价格拉升的微观特征,较高RSJ显示上涨波动大于下跌波动,预示市场可能存在情绪顶部压力,具备反转信号的潜力。

- 扩展指标:偏度RSK和峰度RKT用于描述价格分布的三阶和四阶统计特征,指标定义清晰,能够描述偏态和峰态的分布形态。[page::3,4]

- 指标相关性(表1):

- RSJ与偏度RSK高度相关(0.932),均反映方差不对称性;

- RV与RSJ、RSK负相关,表示波动增大时,方差不对称性减弱,价格偏左;

- 峰度与波动率正相关,反映极端事件增多对波动率的贡献。

该部分为理解RSJ的统计性质和市场行为提供基础。[page::4]

2.2 市场情绪冷暖剂RSJ的构建与择时策略

- 背后逻辑:日内成交量呈U型走势(图1),接近收盘前的波动与成交量最具代表性,为减少噪声,提取收盘1小时内数据计算RSJ指标。

- 择时信号设计:

- 若14:55前1小时RSJ小于0,则预示“多头”市场情绪稳定,收盘时发出看多信号;

- RSJ大于0则视为看空信号。

- 回测表现:

- 回测期:2017年7月23日至2020年7月22日,

- 在上证50、沪深300和中证500上均呈现稳健增长(图2),

- 年化收益分别为29.42%、34.87%、17.43%,信息比率分别为1.43、1.69、0.73,

- 最大回撤在中证500指数上较大(21.16%),整体胜率超过52%,盈亏比1左右到1.2,

- 策略能较好预测隔夜及次日日内走势。

- 策略缺点:

- 在大牛市时,由于上涨波动率本身较大,RSJ偏高,可能发出错误的看空信号,反转期间则相反,但未考虑超买超卖。

- 多头择时改进(2.2节):

- 仅发出看多信号,市场大涨时减少亏损,但回调期失准仍然存在,[page::5,6,7,8]

- 参数敏感性分析:

- RSJ计算时使用的时间窗口长短敏感性测试(30分钟至2小时)显示以1小时为最佳(信息比率最高1.88,最大回撤较低),符合市场实际交易活跃时间(图4,表4)。[page::9]

2.3 RSJ与经典技术指标组合策略

- 由于RSJ指标在大牛市过度发出看空信号,尝试将其与经典技术指标结合,缓解信号误判。

- RSI结合(3.1节):

- RSI根据50划分多空区间,RSJ+RSI双重信号发出对应交易指令,

- 回测结果表明组合策略收益和信息比率均下降(图5,表5),显示RSI择时能力弱,拖累整体效果。[page::10,11]

- DMI结合(3.2节):

- 依据ADX等指标方向判断趋势,配合RSJ形成交易信号,

- 回测指标组合收益下降,信息比率无明显提升(图6,表6),反映DMI择时能力不足。[page::12,13]

- ROC结合(3.3节):

- ROC捕捉股价动量,上升时看多,下降时看空,

- 结合RSJ后在中证500上择时效果显著提升,收益信息比率提升,最大回撤降低,胜率和盈亏比同步改善,

- 显示动量指标与RSJ组合具有较强协同效应(图7,表7)。[page::14,15]

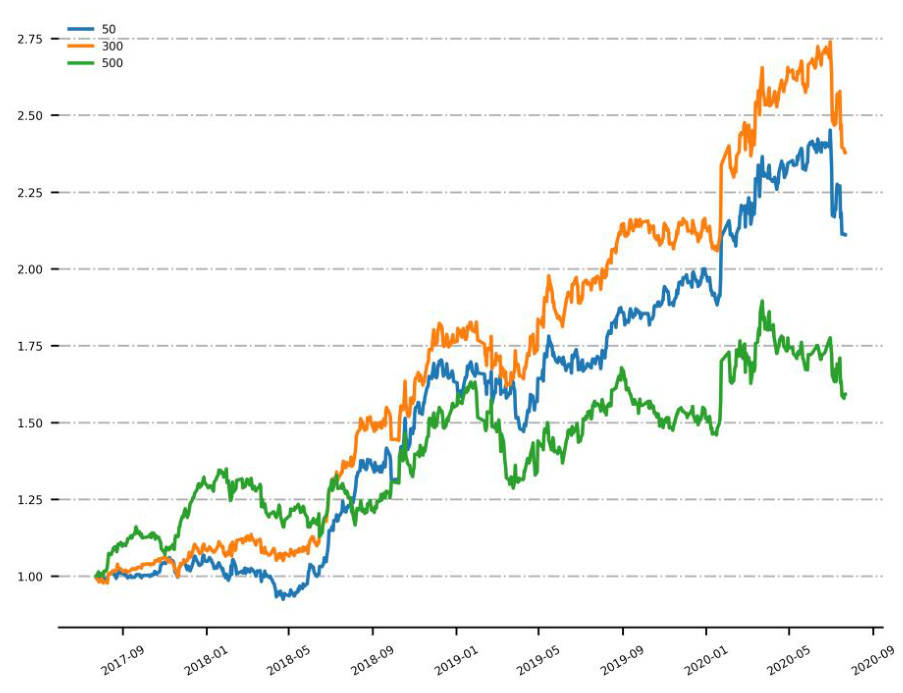

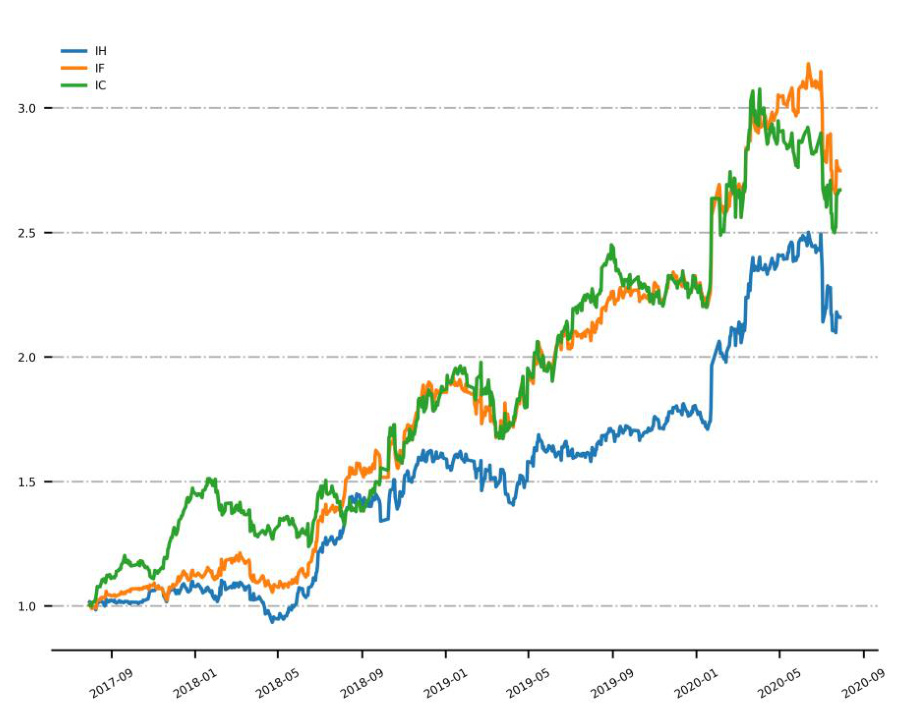

2.4 RSJ及RSJ+ROC策略在股指期货上的应用

- RSJ多空策略(4.1.1节):

- 期货主力合约上回测表明年化收益较指数更高(IH约30%,IF超过41%,IC超40%),信息比率和胜率优秀,最大回撤相对合理(图8,表8);

- 表明RSJ策略在期货市场同样稳定有效。

- RSJ多头策略(4.1.2节):

- 仅做多,回撤更低,胜率更高,较为平稳,但牺牲了部分多空策略收益(图9,表9)。

- 手续费影响(4.1.3节):

- 设定不同交易成本(万分之一至万分之五),策略收益下降但依然优异,信息比率仅小幅波动,最大回撤轻微减少,说明策略具备实盘潜力(图10,表10)。[page::16,17,18]

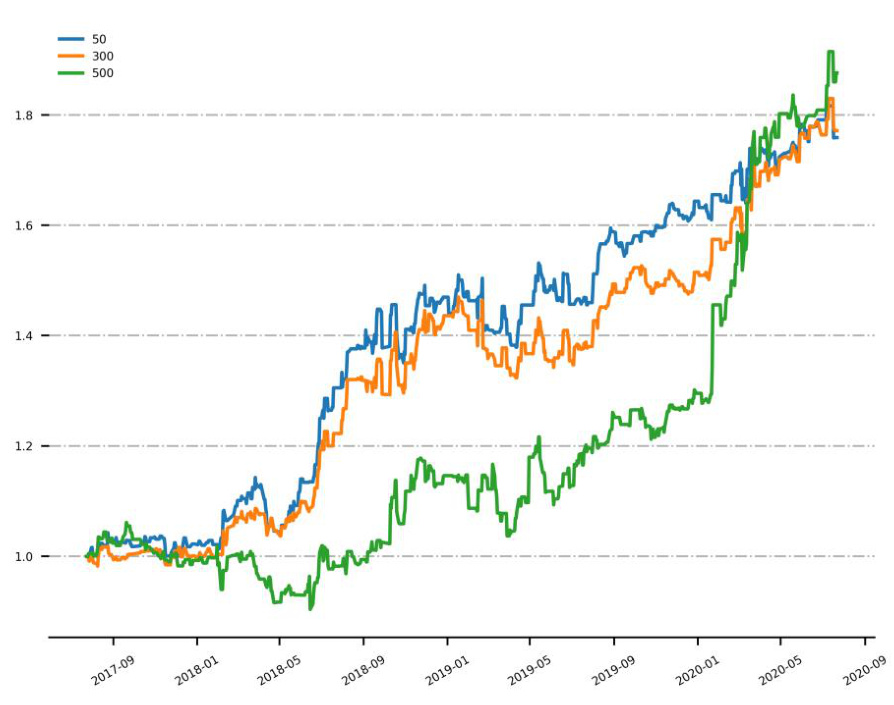

- RSJ与ROC多空/多头组合策略期货实盘表现(4.2节):

- 多空组合策略收益显著提升,中证500期货年化超过37%,信息比率接近1.92,胜率近57%(图11,表11);

- 多头组合策略更稳健,胜率接近60%,回撤明显降低(图12,表12);

- 手续费影响测试显示,即便手续费提高到万分之五,策略依旧保持良好收益和稳定性(图13,表13)。[page::19,20,21]

2.5 总结与风险提示

- 利用高频已实现波动率分解构造RSJ指标,有效反映市场情绪的波动不对称性;

- RSJ收盘区间1小时范围内指标表现最佳,结合经典技术指标ROC后择时策略效果明显提升;

- 策略不仅在传统指数市场有效,同时在股指期货市场表现稳健,手续费考虑后依然盈利能力强;

- 风险提示强调历史数据经验不代表未来,模型可能因市场风格变化而失效。[page::22]

---

3. 图表深度解读

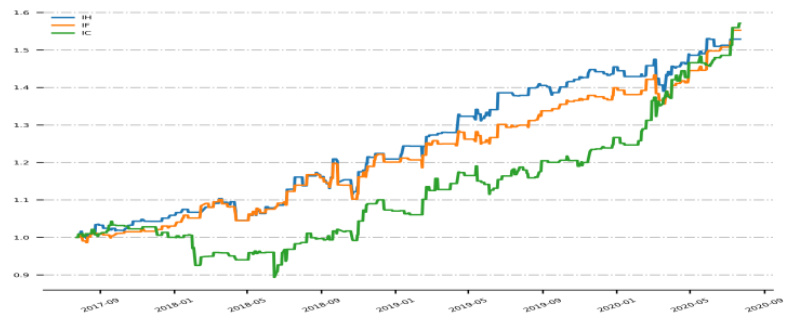

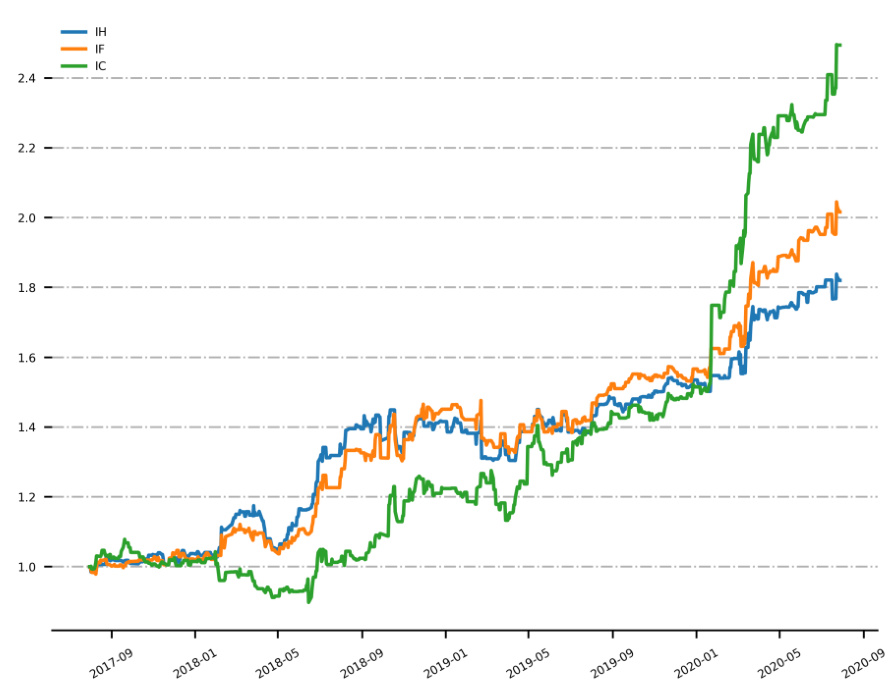

图0(第一页图片):沪深300指数RSJ及纲领性策略净值走势

- 该图展示了RSJ指标及其与ROC组合指标在沪深300指数上的累计收益表现;

- 三条曲线表现均呈稳定上升趋势,RSJ+ROC组合策略表现略优,曲线较为平滑,表明波动率不对称性与动量结合有效;

- 值得注意的是,IC曲线波动最大,说明中证500相关策略更适合捕捉波动机会;

- 该数据延续报告整体结论,RSJ及组合结果在主流指数中有较好有效性。

图1(第5页):上证50指数日内成交量走势

- 图线呈现“U”形,多集中在开盘和收盘时;

- 中间交易时段成交量较低,日内流动性分布不均;

- 该现象是CRITICAL基础假设,选择收盘1小时内RSJ指标计算成为合理;

图2(第6页):RSJ收盘1小时择时效果

- 上证50、沪深300、中证500指数上的策略累计净值增长曲线;

- 净值曲线整体持续上升,沪深300指数表现最为突出;

- 策略在多个指数上保持显著收益,且曲线形态平稳,未见严重回撤趋势;

表2(第6页):RSJ 收盘1小时择时绩效表现

- 年化收益29-35%区间,波动20%左右,信息比率最高1.69,最大回撤在10-21%不等;

- 胜率55%左右,盈亏比略高于1,代表该策略平均赢利水平优于亏损水平。

图3和表3(第8页):RSJ收盘看多1小时择时效果

- 仅多头策略下净值曲线相较整体现象更平滑但收益降低;

- 年化收益由29-35%降低至11-22%,最大回撤明显减小,盈亏状态小幅减少;

- 可见只做多减少部分错误空头信号导致的亏损,但也减少了部分收益机会。

图4和表4(第9页):参数敏感性分析

- 不同时间窗口对应信息比率的变化,1小时窗口对应信息比率最高(1.88);

- 回撤、胜率指标均表现较优,验证1小时计算窗口合理。

图5和表5(第11页):RSJ+RSI指标组合择时效果

- 策略表现欠佳,年化收益大幅下降至约10%;

- 信息比率减弱至约0.69,胜率接近或略低于50%,说明该组合不具备提升性能。

图6和表6(第13页):RSJ+DMI指标组合择时效果

- 收益进一步下降,信息比率无明显提升,最大回撤有所减少;

- DMI指标择时能力相对较弱,未带来策略升级。

图7和表7(第14页):RSJ+ROC指标组合择时效果

- 明显提升策略效果:年化收益超过21%,信息比率约1.5,稳健性有所提升;

- 体现动量指标与情绪指标结合产生协同效应。

图8和表8(第16页):期货多空策略表现

- 期货市场收益进一步放大,IC期货年化收益超过40%,表现最优;

- 期货策略波动较大但信息比率保持在较高水平,充分利用了期货市场流动性与杠杆效应。

图9和表9(第17页):期货多头策略表现

- 净值曲线更平滑,收益适中,最大回撤明显下降;

- 信息比率和胜率提升,表明做多策略风险较小,适合稳健投资者。

图10和表10(第18页):手续费影响

- 不同手续费比例下策略净值表现逐渐降低,收益从30%下降到20%;

- 波动率却有所下降,表明手续费降策略活跃度,从而降低波动;

- 信息比率和胜率受影响有限,权限手续费策略依然有效。

图11和表11(第19页):RSJ+ROC期货多空策略

- 策略收益和信息比率显著提升,胜率超过56%,最大回撤显著改善;

- 中证500期货策略表现尤为亮眼,适用性极强。

图12和表12(第20页):RSJ+ROC期货多头策略

- 更稳健曲线且胜率达到近60%,最大回撤进一步降低;

- 收益保持在15%-17%区间,综合性能优良。

图13和表13(第21页):手续费影响对RSJ+ROC期货多空策略

- 稳健性表现突出,手续费0~0.0005区间,收益从37%降至27%,仍有超额收益;

- 信息比率稳定下降但仍处高位。

---

4. 估值与策略分析

本报告未直接涉及传统公司估值方法,而是更偏向于利用高频数据构建波动率不对称指标RSJ,结合技术指标,做冲击市场情绪的量化择时策略。因此,这里的“估值”可理解为策略表现的评估:

- 核心指标:年化收益率、年化波动率、信息比率、胜率、盈亏比、最大回撤;

- 回测数据显示:RSJ尤其是结合ROC指标,在股票指数及股指期货市场均表现出高收益和良好风险调整回报;

- 信息比率最高能达到接近2,表明风险调整收益极佳,[page::0~21]。

---

5. 风险因素评估

- 历史回测风险:模型建立依托历史高频数据表现,未来市场风格若大幅改变,模型有效性存不确定;

- 策略误判风险:RSJ指标本质为波动率不对称度量,在大牛市行情时可能误判为看空信号,单独RSJ策略面临此限制;

- 交易成本风险:虽然手续费影响已有研究,但极端市场、流动性不足环境下成本或滑点风险加大;

- 模型结构风险:RSJ与经典指标组合策略表现不一,某些组合如RSJ+RSI效果反而下降,说明组合需谨慎选取指标及参数;

- 市场行为不可预测性:金融市场受多因素影响,模型无法捕捉所有系统性风险和黑天鹅事件;

- 风险提示部分权衡穿插,警示投资者慎用模型,评估实时适用性。[page::0,22]

---

6. 批判性视角与细微差别

- 优势:

- 报告系统性构建并验证高频波动率不对称指标RSJ,对于市场情绪揭示深入且创新;

- 结合技术指标ROC实现择时性能显著提升,经多市场回测支持;

- 涵盖股指及股指期货市场,展示策略的跨市场适用性;

- 考虑手续费后仍有较好表现,契合实操环境。

- 不足与潜在偏差:

- 报告对RSJ指标大牛市中信号失准的探讨较简略,没有提出更深入的修正方案,仅通过只做多缓解,但做空收益毁损未能兼顾;

- 虽然尝试结合RSI、DMI等经典指标,但报告显示这类组合策略表现不足,未解释背后机制和为何造成拖累;

- 高频数据质量与计算复杂度仍是现实应用中需克服的技术壁垒,报告未触及数据质量和实时计算问题;

- 逻辑清晰但缺少对宏观经济环境、市场结构变化等宏观因素的考量,模型鲁棒性及适应性有待进一步开放测试。

- 内部一致性:

- 报告篇章及数据统一,统计分析和回测数据全面,未见显著矛盾,逻辑链完整;

- 风险部分简明扼要,整体保持客观。[全报告]

---

7. 结论性综合

本报告系统地研究了基于高频价格数据而构建的波动率不对称指标RSJ,挖掘了其作为市场情绪“冷暖剂”的潜力,尤其通过将市场波动拆分为“好波动率”和“坏波动率”的精细度量,突破了传统波动率指标单一视角。

研究表明,RSJ指标在收盘前1小时内计算具有最佳择时效果,能够有效捕捉隔夜与次日日内的市场走势信息。仅RSJ策略已显著优于基准,但存在市场大涨时误判风险。结合经典技术指标ROC后,策略表现进一步优化,收益率和风险调整指标均有明显提升,信息比率最高达到1.92,胜率接近58%。

把以上指标策略应用于股指期货市场,不仅收益显著放大,风险控制同样优良,且考虑不同手续费后的净值曲线和各项风控指标保持稳定,突显实战可行性。该策略在中证500指数及相关股指期货上的表现尤为卓越,显示强大适应性和鲁棒性。

报告伴随详尽的参数敏感性测试和多维度绩效指标,强调了基于高频资产波动不对称性的市场情绪指标对择时领域的贡献,并指出策略仍依赖历史表现,存在未来失效风险,投资者需审慎使用。

整体来看,该报告提供了一个系统的量化择时框架,融合了高频微观结构数据与经典技术指标,体现出较强的前沿性和应用价值,值得关注与后续深化研究。[page::0~22]

---

参考图表(部分)

沪深300股指期货与指数策略累计净值增长对比

上证50指数日内成交量“U”型走势

RSJ收盘1小时择时多空策略净值曲线

RSJ与ROC组合择时净值走势

RSJ收盘指标股指期货多空策略净值

RSJ+ROC股指期货多空策略净值

---

综上,高频波动率不对称性指标RSJ作为市场情绪定量化工具,结合动量指标ROC,在A股指数及股指期货市场均表现出优秀的择时效能,为量化交易策略设计提供了新的理论与实操框架。[page::全页综合]