华泰金工 | 全球大类资产配置的三层次逻辑及对宏观基本面量化的思考

创建于 更新于

摘要

报告构建基于经济周期、宏观因子和趋势追踪三层次逻辑的大类资产配置策略,涵盖18个细分资产,融合策略在2010-2024年期间实现扣费后6.1%年化收益与2.3夏普比率,显著优于基准。经济周期模型决定战略资产配置,宏观因子模型提供基本面视角,趋势追踪模型则加强技术面风险控制。尽管近两年宏观因子模型表现疲软,趋势追踪模型作为保护层发挥重要作用。文中深入探讨了宏观基本面量化面临的宏观预期和高阶逻辑挑战,并提出结合线性和大语言模型的未来改进方向 [page::0][page::1][page::2][page::5][page::10][page::14][page::15]

速读内容

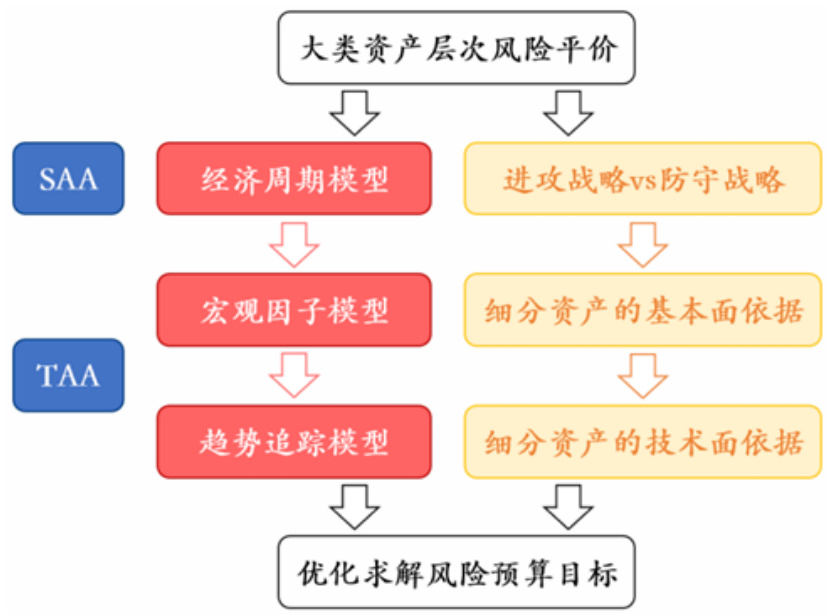

- 报告提出全球大类资产配置的三层次逻辑框架:经济周期模型(战略判断)、宏观因子模型(基本面战术调整)、趋势追踪模型(技术面战术调整)。三层次逻辑结合采用层次风险平价模型进行风险预算分配,确保资产分散及投资逻辑分散[page::0][page::2]。

- 经济周期模型利用全球股票、商品、利率、外汇的PCA第一主成分组合形成市场因子,结合42/100/200个月三周期拟合,识别市场因子周期(上行或下行),从而调整进攻和防守资产的风险预算比例,提升扣费后年化收益约0.8pct,夏普比率提高且月度胜率改善。

- 最大依据是市场因子周期的滚动窗口预测,信号乘以权重后做出策略方向判断。

- 宏观因子模型基于中美增长、信用、货币和流动性等核心因子构建,映射至18个细分资产通过赋予加减分实现风险预算调整,调整比例为2的幂次方。中国宏观因子采用OECD法合成(保留趋势项),美国采用扩散指数法(打分法)。

- 近两年宏观因子模型相较基准的超额收益几乎持平甚至回撤,原因包括宏观预期和高阶逻辑影响加剧,宏观因子过度依赖一阶逻辑。

- 趋势追踪模型包含时序动量和截面动量两部分:

时序动量采用月线的双均线、MACD和布林带三大技术指标,只要任一指标提示趋势破位即降低该资产风险预算5倍,有效规避技术面风险。

截面动量采用KST(结合21/63/125/250日夏普比率加权计算)筛选强弱势资产,强势资产风险预算乘以2,弱势资产除以2,提升组合风险调整后收益。

- 趋势追踪模型提升扣费后年化收益约1.0pct,是近两年表现最优的子模型。

- 三层次融合策略将各层调整系数相乘,对基准风险预算进行综合调整,最终获得2010-2024年6.1%扣费后年化收益、2.3夏普比率,最长新高天数102个交易日,显著优于基准,年化收益提升约2.5pct。

- 报告指出宏观因子模型近期表现不佳的背后原因对应“宏观预期”和“高阶逻辑”难题。建议配合趋势追踪模型作为保护。此外,提出现有线性解决方案包括因子模拟、分析师预测、Nowcasting;未来大语言模型(LLM)在非线性解读和推理上的应用前景广阔,有望提升宏观基本面量化的实用性。

深度阅读

华泰金工|全球大类资产配置的三层次逻辑及对宏观基本面量化的思考——详尽分析报告

---

一、元数据与概览

- 报告标题:全球大类资产配置的三层次逻辑及对宏观基本面量化的思考

- 作者:林晓明、徐特等

- 发布机构:华泰证券金融工程团队

- 发布日期:2024年12月3日

- 研究主题:全球大类资产配置策略,基于三层次投资逻辑,结合宏观基本面的量化分析与趋势追踪模型的融合应用

- 核心论点:通过经济周期模型、宏观因子模型和趋势追踪模型三层次融合构建全球大类资产配置策略,实现年化收益6.1%、夏普比率2.3,且风险分散良好。面对近年来宏观预期和高阶逻辑对资产价格的不确定影响,传统线性基本面量化模型表现受限,趋势追踪模型提供有效保护,同时大语言模型为未来非线性解决方案提供创新思路。[page::0,1]

---

二、逐节深度解读

2.1 全文导读与策略体系概览

- 本文基于“大类资产分散”和“投资逻辑分散”两大维度,提出三层次投资逻辑体系:

1) 经济周期模型(战略资产配置,SAA),决策进攻或防守全局风险预算;

2) 宏观因子模型,基于增长-流动性框架提供基本面筛选,进行细分资产风险预算调整;

3) 趋势追踪模型,捕捉技术面信号,动态调节风险预算比重,有效规避技术面风险。

- 策略基于层次风险平价,保证资产类别及地域分散,同时引入三层次逻辑调整细分资产风险比例,实现提升风险调整后的收益和降低集中风险。[page::1,2]

- 一个重要发现是,单一策略存在阶段性失效,三层次策略因低相关性具备投资逻辑分散效果,减少风险波动和最大回撤。[page::2]

- 策略包含18个细分资产(9个中资、9个美资),涵盖股票、商品、债券、类货币等四大类,分布均衡且风险平价优化。[page::2,3]

---

2.2 第一层次:经济周期模型

- 模型构建:

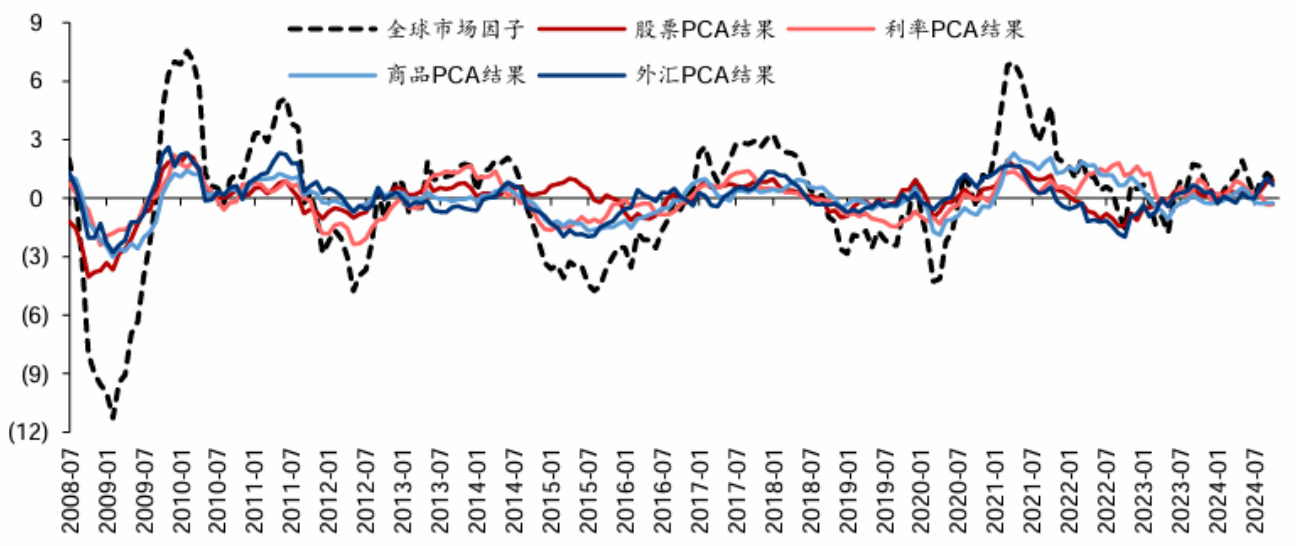

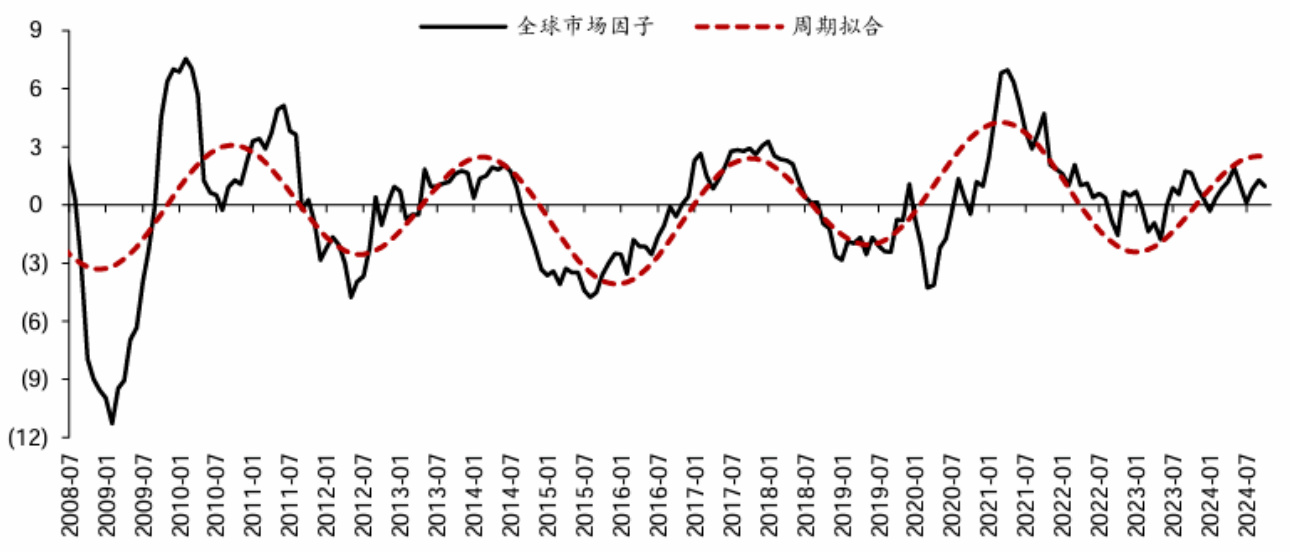

采用主成分分析(PCA)提取全球主要股票、商品、利率、外汇资料的第一主成分,整体正负方向调整后等权合成全球市场因子。通过傅里叶变换、高斯滤波等多周期方法拟合市场因子,捕捉42/100/200个月周期波动规律。滚动窗口内对周期进行外推预测,决定进攻或防守策略。[page::4,5]

- 关键数据:

- 全球市场因子及四大资产类别主成分走势高度相关,反映统一市场驱动因素。

- 拟合优度R²为47%,说明该模型可解释近半资产波动周期性。

- 市场因子上行时进攻资产(如大宗商品、美股)表现优于防守资产,反之亦然。

- 策略逻辑:

利用多滚动窗口综合评分(50-100个月),指标≥3时进攻资产风险预算乘5, ≤-3时防守资产风险预算除5,其他按基准调整。月度调仓,双边交易费率0.2%。[page::5,6]

- 回测结果:

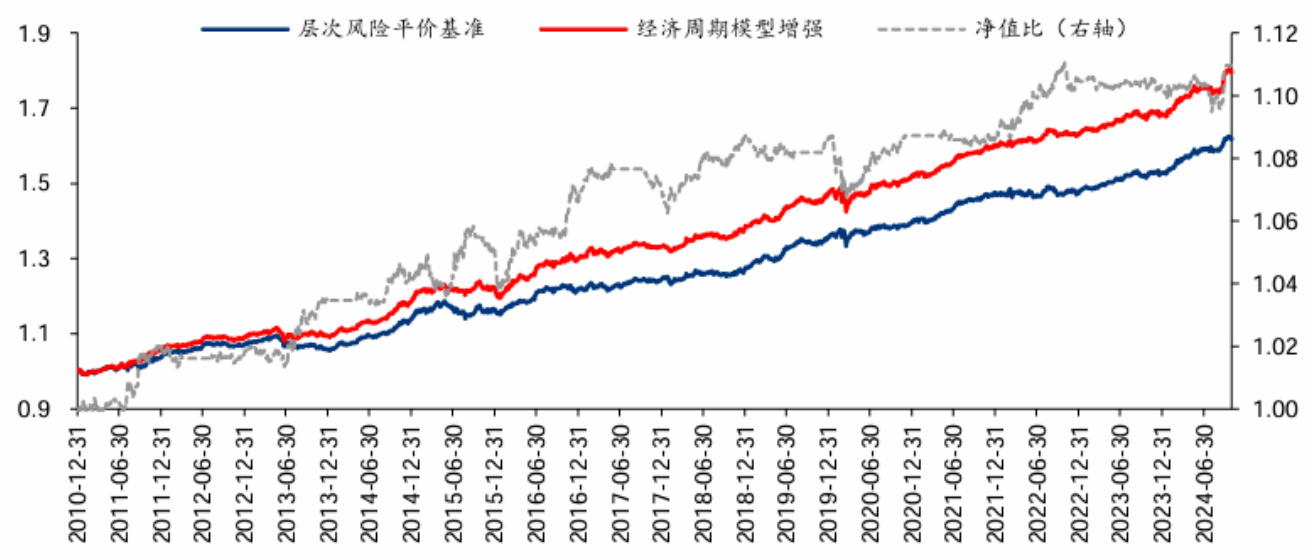

2010年末至2024年10月,模型提升年化收益0.8个百分点,提升夏普率和胜率,降低最大回撤。最近上行周期自2023年初开始延续至2024年三季末,商品与美股获得显著收益。[page::6,7]

---

2.3 第二层次:宏观因子模型

- 模型框架:

基于增长-流动性核心,构建中美宏观因子体系:中国增长、信用、货币,及美国增长、流动性,每个通过合成方法代表宏观经济状况。通过映射关系将宏观因子下调具体资产风险预算乘以2的幂,反映加减仓意图。[page::7,8]

- 构建方法:

- 中国采用OECD法(类似PCA),强调制造业相关性,保留趋势项,避免过拟合与与经济周期模型重复信号。

- 观点判断基于因子动量法:连续两期上行视为利好,连续两期下行视为利空,其他为中性。

- 美国采用扩散指数法,基于+1/-1得分均值,阈值0.1决定利好/利空。

- 数据与模型表现:

- 图表展示了因子走势及打分案例,如沪深300受中美增长景气和美国流动性影响体现“利好”或“利空”。

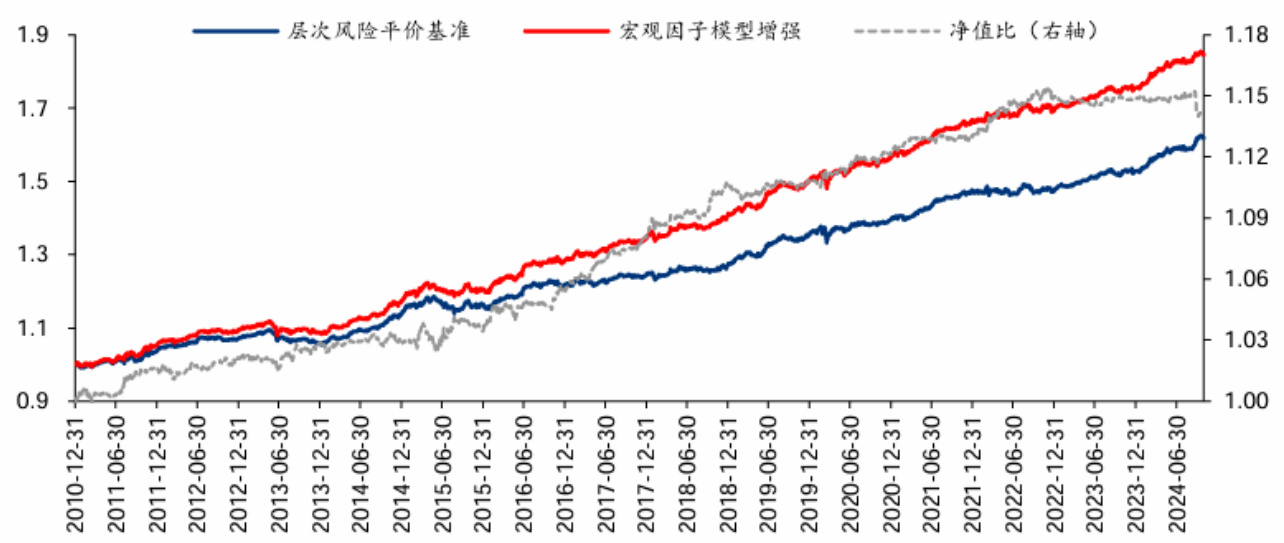

- 模型回测显示提升扣费后年化收益1.0个百分点,夏普率、最大回撤及月度胜率均改善。

- 但近两年因宏观预期与高阶逻辑影响增强,表现趋于平缓或回撤,说明模型延迟反应和一阶逻辑限制。[page::8,9,10,11]

---

2.4 第三层次:趋势追踪模型

- 策略动机:

基金经理与量化投资者往往面临基本面模型信号与市场走势冲突的挑战,市场短线往往先反映经济、政策信息及非理性因素。趋势追踪避免技术面风险,提高策略稳健性。

- 时序动量模型:

- 使用月线双均线(3个月与6-21个月均线死叉做趋势破位信号)、MACD(绿柱扩张视作弱势)、布林带(跌破中轨为破位,下穿下轨为反转信号)三种经典技术指标,任一指标提示破位,该资产风险预算除5。

- 这种组合过滤技术面风险,尤其适用于大类资产的长期趋势判断。

- 截面动量模型:

- 运用确然指标(KST),结合短中期夏普比率(21/63/125/250日)加权排序,排名前1/3风险预算乘2,后1/3除2。

- 区分资产的相对强弱,更精细的动态调仓。

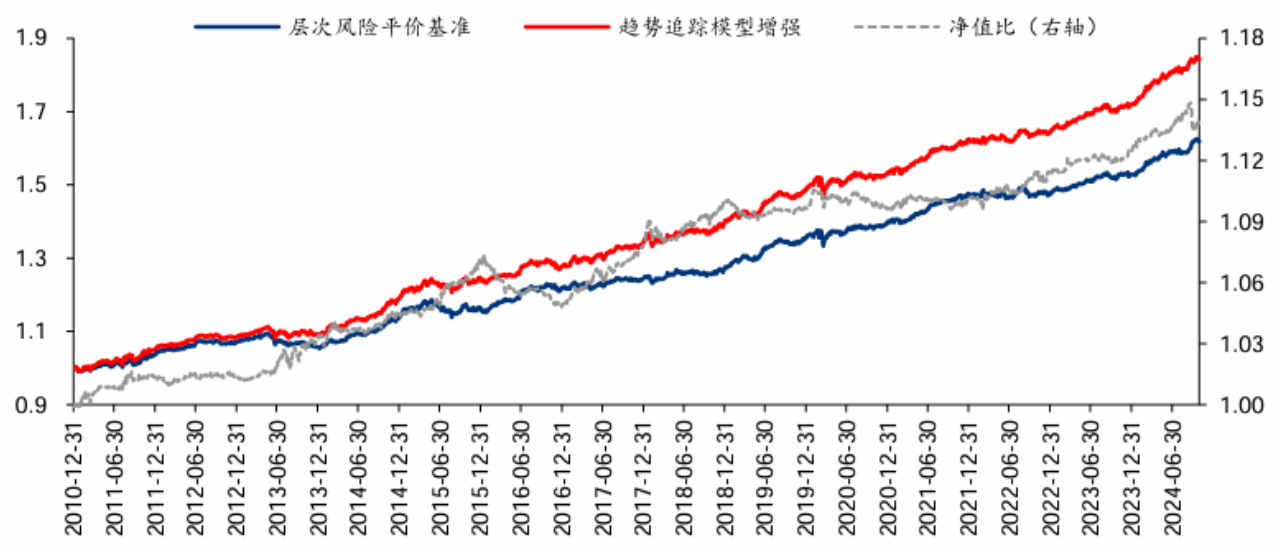

- 回测表现:

2010-2024年检验显示提高年化收益约1.0个百分点,相关风险指标均有改善。

该策略在近两年成为表现最优逻辑,证明市场存在显著且稳定的动量效应,且趋势追踪具有长久价值。[page::11,12,13,14]

---

2.5 三层次融合策略及宏观基本面量化思考

- 融合策略实现:

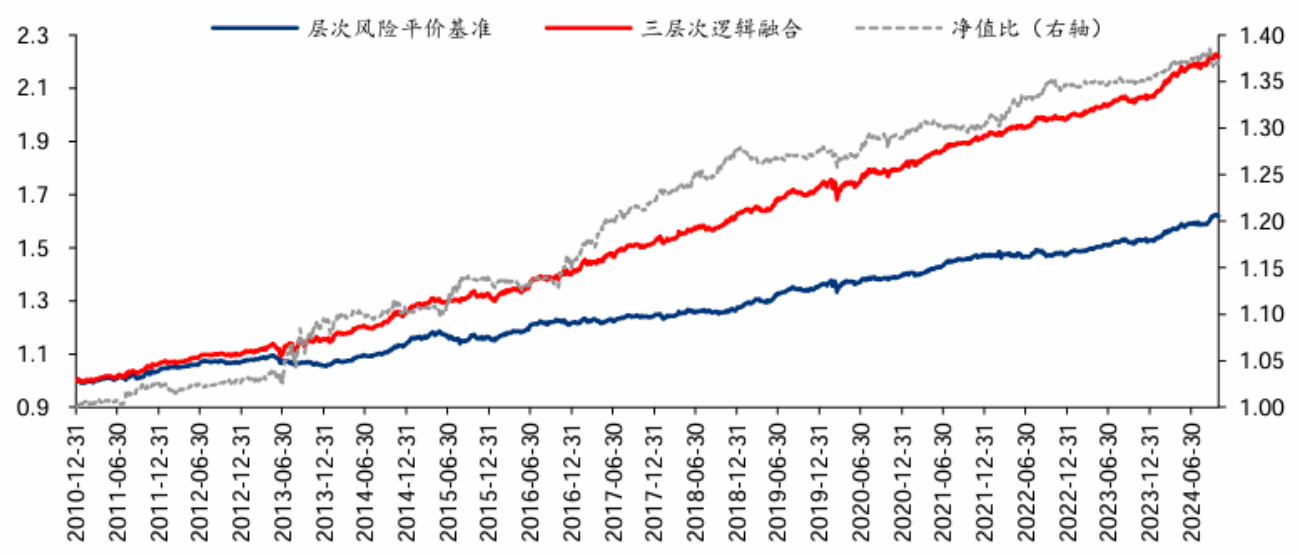

按乘法方式调整细分资产风险预算比例,综合三个模型输出,实现收益和风险优势最大化。

样本期间,年化收益6.1%,相对基准提升2.5个百分点,承担波动率仅约2.6%,夏普比率提升0.66,最长创新高天数大幅降低,提升资金利用效率。[page::14,15]

- 针对宏观因子模型的挑战与改进方向:

- 近年来宏观预期和高阶逻辑对资产价格影响显著增加,简单基本面模型受限。

- 趋势追踪模型提供强有力的对冲和保护,推荐作为必备层。

- 线性改进思路包括Factor Mimicking(用资产价格拟合宏观变量)、分析师预期数据净差(买卖双方预期差)、Nowcasting等高频数据利用。

- 创新潜力面向大语言模型(LLM),其具备非线性推理能力,能整合新闻、政策、市场数据等多维度信息,为未来宏观风险分析提供突破方案。[page::14,15]

- 风险提示:

历史规律可能失效,策略拥挤降低Alpha能力,适用市场条件有限,具体资产无投资建议,投资者需谨慎。[page::1,14,16]

---

三、图表深度解读

图表1(第2页)全球大类资产配置三层次融合策略框架

结构图清晰展示经济周期模型作为战略层,宏观因子及趋势追踪为战术层,三层次输出风险预算调整的乘法叠加逻辑。形象化表达策略层次和逻辑关系,强调以风险预算为目标优化配置。

图表2/3(第2-3页)风险预算模型与数学表达

详细数学公式展现风险贡献率(RC)和边际风险贡献率(MRC)定义,提示以风险平价为基准进行资产配置优化,强调基准配置的均衡性及其自洽性。

图表4(第4页)计算全球市场因子底层资产

展示涵盖全球股票、商品、利率、外汇的代表性指数,体现研究覆盖面广,保证模型广泛代表全球市场。

图表5(第5页)四大资产主成分和全球市场因子走势对比

图示各一阶主成分与汇总市场因子高度重合,支持市场因子统一的假设,验证模型成立的基础。

图表6(第5页)市场因子三周期拟合

显示周期模型通过红色虚线拟合黑色实线市场因子,47%拟合优度表明周期捕获了核心波动,为资产配置周期判断提供统计基础。

图表7(第6页)周期分段资产表现

实证上行周期进攻资产表现优于防守资产,反向亦然,贴合经济学理论,指导策略进攻防守切换。

图表8/9(第6页)市场因子周期判断示意和滚动窗口观点

图8描绘周期上行/下行/拐点三种形态,为模型外推提供直观框架;图9显示滚动窗口预测得分的实际波动,说明模型运作动态。

图表10/11(第7页)经济周期模型净值及扣费后业绩

红线优于蓝线表现,说明该层策略有实质收益贡献,净值稳步上升,传递信心。

图表13(第8页)宏观因子与细分资产映射关系

以颜色分明表示各资产对应宏观因子利好或利空影响,直观指导打分及风险预算调整机制。

图表14(第8页)打分示意图

说明宏观因子如何对资产打分并转换为调整风险权重的具体步骤,增强理解的透明度。

图表15-17(第9页)中国增长/信用/货币因子走势

两条对比线说明是否保留趋势项不同策略效果,图片中因子波动阶段明显,直觉支持保留趋势项避免过拟合。

图表18-20(第10页)美国宏观因子指标及走势

条形图显示美国增长和流动性因子的起伏,说明美国宏观数据的波动性及其对市场的持续影响。

图表21/22(第10页)宏观因子模型净值与性能

显示宏观因子策略相较基准提升收益与风险调整后表现,图线走势平稳但近期超额收益趋缓,反映模型局限。

图表23-25(第12-13页)趋势追踪技术指标示例

通过Wind行情截图展示双均线、MACD、布林带不同指标提示技术面风险的实例,结合图示的趋势破位、反转点增强实际可操作理解。

图表26(第13页)截面动量打分流程

流程图用具体资产示范逻辑,直观说明截面排序如何影响风险预算调整。

图表27/28(第14页)趋势追踪模型净值和业绩

红线明显优于基准蓝线,展示趋势追踪对提升组合性能的关键贡献,尤其是近年优势明显。

图表29-31(第15页)三层次融合策略整体表现,年度归因

融合策略净值曲线走势清晰优于基准,年度收益正向,风险收益比显著改善,显示整体策略有效性及稳定性。

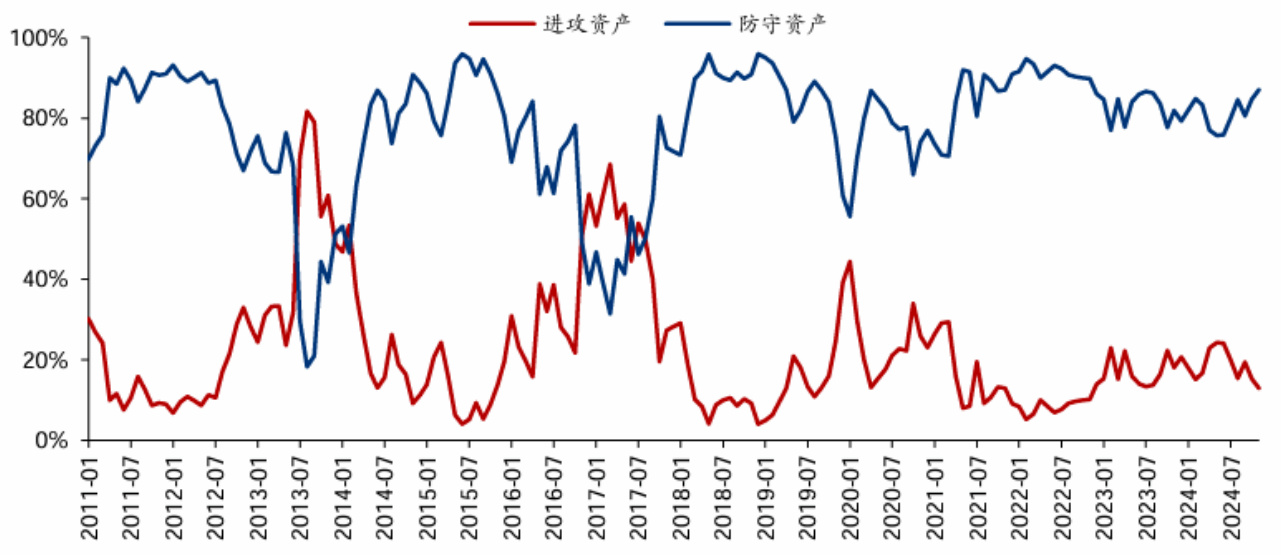

图表32(第16页)进攻与防守资产配置比例动态

显示经济周期切换进攻、防守风险预算的动态过程,反映策略动态调仓对风险控制的实时反应。

---

四、估值分析

此报告为资产配置策略研究,侧重组合构建与动态调整,不涉及传统企业估值模型。风险预算优化基于数学风险贡献率模型,核心估值隐含在资产风险分散与配置优化逻辑内。策略的估值焦点为风险调整收益曲线与夏普率提升。

---

五、风险因素评估

- 历史规律失效风险:历史数据驱动的模型可能因市场环境改变失效。

- 策略拥挤风险:大量投资者采用相似策略时,超额收益可能显著下降。

- 市场条件依赖:各子策略适用于特定市场状态,无法保证在所有环境下超额收益。

- 模型假设:周期模型依赖市场因子统一假设,宏观因子模型受限于一阶逻辑,趋势追踪假设市场动量存在且持续。

- 交易成本与执行风险:回测已纳入双边最高0.2%交易费用,实际操作成本与流动性波动仍可能影响收益。[page::1,14,16]

---

六、批判性视角与细微差别

- 本文强调经济周期模型作为战略配置层,且仅能提升约0.8个百分点收益,表明周期模型较难细分资产层面实现超额收益,适合大类调仓而非细分资产选择。

- 宏观因子模型的表现受限于历史数据预处理方法及对趋势项的选择问题(剔除趋势项的HP滤波有过拟合风险),报告合理弃用HP滤波,但仍依赖一阶逻辑,难以应对复杂宏观预期。

- 趋势追踪模型虽表现优异,但忽视基本面长期信息,存在动量崩溃风险。报告指出趋势与基本面“打架”时市场往往正确,这观点合理但存主观判断风险。

- 模型乘法调整风险预算虽简单有效,但存在调整系数主观设定问题,可能影响策略稳定性及风险控制。

- LLM潜力展望前瞻但具体运用缺乏实证支持,仍属探索阶段。

- 各模型历史表现优异,但最近两年宏观因子模型收益回落,强调应警惕历史拟合导致的未来收益不确定性。

- 风险提示中明确策略拥挤风险,显示对模型局限性有清醒认知,提示投资者审慎采纳。

---

七、结论性综合

华泰证券金融工程团队的这份报告系统地构建并验证了一套基于经济周期、宏观因子及趋势追踪三层次逻辑的全球大类资产配置策略。该策略结合了战略资产配置的周期判断与战术资产配置的基本面及技术面分析,为多资产在风险平价框架下进行风险预算调整提供了科学且可操作的路径。

- 三种策略单独贡献年化超额收益分别约为0.8%、1.0%、1.0%,融合后达到6.1%年化收益,夏普比率2.3,极大提升了风险调整奖励性能,并显著缩短了净值创新高周期,增强资金流动性。

- 经济周期模型基于全球资产主成分提取的统一市场因子,结合多周期分析,科学判断投资环境总体风险偏好,指导进攻与防守资产的配置比例变化。

- 宏观因子模型构建严谨,结合中美两大经济体增长、信用、货币及流动性指标,通过映射关系调整细分资产风险权重,实现基本面量化投资指导,但近年面对宏观预期与高阶逻辑带来的挑战,表现出现瓶颈。

- 趋势追踪模型以月线经典技术指标捕捉资产技术面风险和动量效应,表现最为稳健,有效弥补了基本面模型不足。

- 基于量化因子与市场数据交织的多层次融合策略不仅提升收益,也通过投资逻辑多样性降低单一模型失效风险,体现投资决策的成熟度和系统性。

- 未来宏观基本面量化的提升路径包括引入高频数据的Nowcasting、分析师预期数据的净差及资产价格拟合的Factor Mimicking方法,及更具突破性的非线性大语言模型,期待为策略提供更为精准和前瞻的信号。

- 尽管模型取得较好历史表现,报告同时诚实地提示伴随策略拥挤、市场变局及执行成本等风险,策略不保证任一市场下均获超额收益,投资需持谨慎、理性态度。

综上,报告提供了金融市场资产配置领域内极其详尽、科学、务实的策略框架和实践方案,对机构投资者理解并实施全球多资产风险管理策略具有重要的指导意义和现实借鉴价值。

---

附录:部分重要图表展示

- 图表1:全球大类资产配置三层次融合策略框架

- 图表5:股票、商品、利率、外汇第一主成分与全球市场因子

- 图表6:全球市场因子的三周期拟合

- 图表10:经济周期模型净值曲线

- 图表21:宏观因子模型净值曲线

- 图表27:趋势追踪模型净值曲线

- 图表29:三层次融合策略净值曲线

- 图表32:进攻资产和防守资产配置比例变化

---

(全文结论及数据均来源于华泰证券金融工程团队,详见《全球大类资产配置的三层次逻辑及对宏观基本面量化的思考》,2024年12月)[page::0,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16]