华泰金工 | 南向通助力投资者布局全球资产 海外市场产品研究系列之三

创建于 更新于

摘要

本报告深入分析粤港澳大湾区跨境理财通南向通业务,指出该渠道资金净额稳步攀升至118亿元,投资额度充裕且品种多元,覆盖全球主要国家和地区的基金、债券及理财产品。报告揭示在当前QDII渠道因高溢价、额度限制而面临挑战的背景下,南向通具备广泛投资标的与较低溢价风险优势。结合美元指数长期上行与美债利率高位,建议重点关注美元及港币相关货币基金和短债基金配置价值,为投资者海外资产布局提供策略参考 [page::0][page::1][page::2][page::3][page::4][page::5][page::6]

速读内容

- 跨境理财通南向通业务快速发展,资金净额持续增长,2025年1月13日净额达118亿元,使用额度不足10%,显示投资潜力充足 [page::0][page::1][page::2]

- 南向通为粤港澳大湾区内地投资者提供通过港澳销售机构投资全球资产的平台。

- 投资者人数持续增长,截至2024年11月达7.38万人。

- 南向通可投资产品涵盖基金、债券、理财产品及多币种存款,投资范围横跨中国、日本、美国等国家及大中华、亚洲等地区 [page::0][page::3]

| 基金名称 | 基金类型 | 晨星分类 | 币种 | 2024年收益率(%) | 是否含其它份额 |

|----------------------------|---------|-------------------|------|------------------|-----------------------|

| 睿远中国股票基金ClassAUSDAcc | 股票基金 | 大中华股票 | 美元 | 46.61 | 含人民币、港币份额 |

| 东亚联丰环球股票基金R港元 | 股票基金 | 环球大盘混合型股票 | 港币 | 18.26 | 无 |

| 易方达(香港)纳斯达克100指数基金 | 股票基金 | 美国大盘混合型股票 | 美元 | 无 | 无 |

| 东亚联丰港元债券基金RAcC | 债券基金 | 港元债券 | 港币 | 2.96 | 无 |

| 泰康开泰美元货币基金 | 货币基金 | 货币基金-美元(短期) | 美元 | 5.31 | 无 |

- 部分银行/券商将1个月至30年期美国国债及11种外币存款纳入产品池。

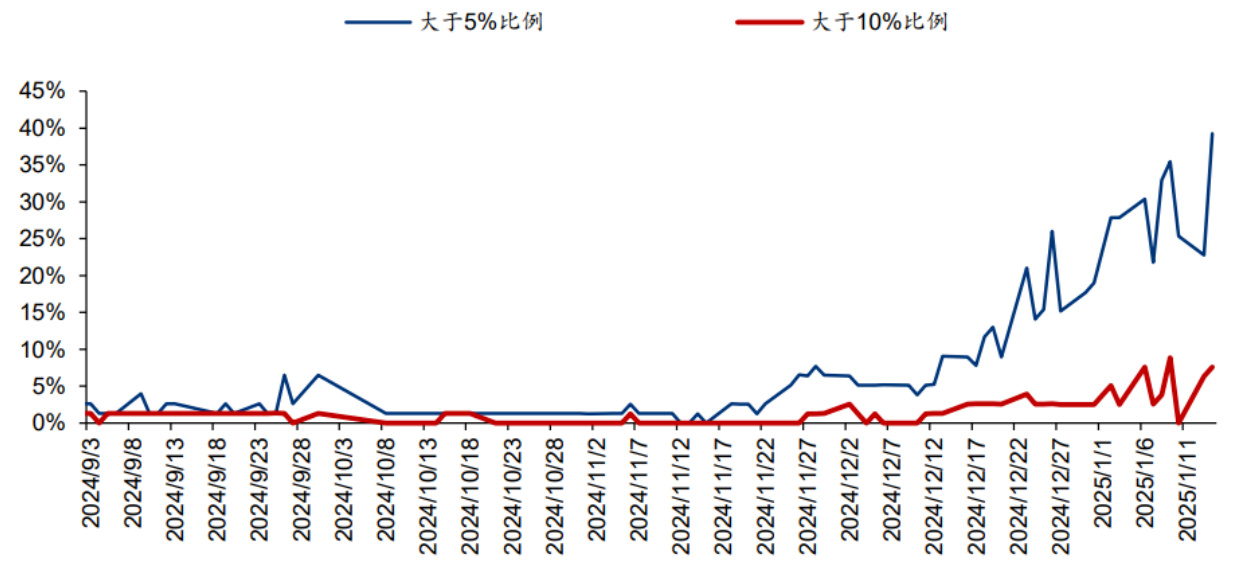

- QDII基金当前面临高溢价风险及额度限制,其中超45%的QDII基金暂停申购,特别是债券型基金严重受限,投资者交易风险加大 [page::4]

- 溢价率超过5%和10%的QDII ETF比例均处于历史高位,存在较大波动风险。

- 跨境理财通南向通产品类型更丰富,投资额度和产品溢价风险较QDII更具优势。

- 美元指数具有持续上涨潜力,主要非美货币兑美元同比序列已渡过短周期顶部且进入下行,美元或步入强势周期。康波周期处于关键转折点,美元与美债利率可能同步处于上行通道 [page::5]

- 美元指数与10年期美债收益率走势明显相关,美债利率持续高位为短债基金提供收益支撑,推荐关注南向通中美元及港币货币基金和短债基金配置价值 [page::6]

| 基金名称 | 基金类型 | 晨星分类 | 币种 | 累积1年收益率 | 2024年收益率 |

|-------------------------|---------|-----------------|------|------------|-------------|

| 华泰美元货币市场基金 | 货币基金 | 货币基金-美元(短期) | 美元 | 5.22% | 5.27% |

| 泰康开泰美元货币基金 | 货币基金 | 货币基金-美元(短期) | 美元 | 5.27% | 5.31% |

| 泰康开泰港元货币基金 | 货币基金 | 货币市场-其它 | 港币 | 4.32% | 4.38% |

| 泰康开泰投资级别债券基金M类-美元 | 债券基金 | 美元多元化债券 | 美元 | 4.14% | 5.09% |

| 东亚联丰港元债券基金RAcC | 债券基金 | 港元债券 | 港币 | 2.97% | 2.96% |

- 附录提供最新已报备南向通试点银行及券商名录,覆盖内地与港澳重要金融机构,有利于投资者了解渠道可用资源及合作机构 [page::2][page::7]

深度阅读

华泰金工主题报告《南向通助力投资者布局全球资产——海外市场产品研究系列之三》详尽解读与分析

---

一、元数据与概览

- 报告标题:《南向通助力投资者布局全球资产 海外市场产品研究系列之三》

- 发布机构:华泰证券金融工程团队,华泰睿思

- 报告日期:2025年1月17日08:53(北京时间)

- 主要作者:林晓明、陈烨 等

- 主题焦点:跨境理财通南向通的发展现状、内容及其助力境内投资者布局全球资产的能力,结合当前美元周期及美债利率环境,解析产品结构与投资建议。

核心论点简述:

- 南向通作为粤港澳大湾区内地投资者出海投资的重要渠道,当前市场情绪升温,资金净额稳健增长,额度尚充裕,市场参与度逐步提升。

- 南向通可投资产品种类丰富,涵盖基金(股票型、混合型、债券型、货币型)、债券以及多币种存款等,覆盖中国、美国、日本等全球核心市场。

- 现阶段QDII基金面临较高溢价和额度限制,南向通凭借更高的额度空间和更低的溢价风险,可能获得更多关注与资金流入。

- 受美元强势周期及美债利率高位影响,建议重点关注南向通中的美元及与美元挂钩的货币基金及短债基金,作为海外资产配置的相对优选。

---

二、逐节深度解读

1. 报告引言与市场货币政策背景(第0至1页)

报告开篇阐述了跨境理财通作为粤港澳大湾区内地与港澳金融市场互联互通的重要创新。南向通定义为粤港澳大湾区内地投资者通过港澳销售机构设立账户,将资金汇出并购买港澳销售机构产品,形成闭环资金管道。

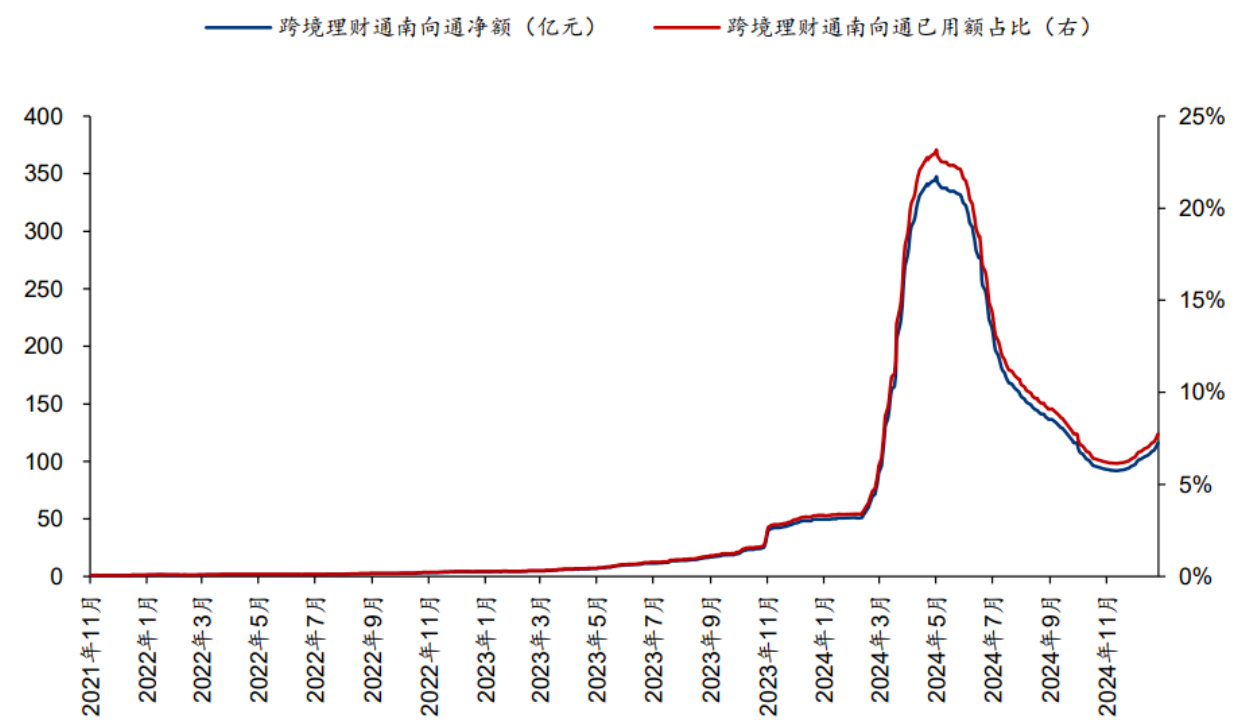

截至2025年1月13日,南向通资金净额达到118亿元人民币,远未触及当前约1500亿元的试点额度上限,仅用额度不到10%,显示出市场配置空间广阔。参与人数达7.38万,表明投资者参与度逐渐增长。

作者强调,南向通涵盖基金、债券及理财产品,且投资范围跨足中国、美国、日本、亚洲等全球关键经济体,具备丰富的资产选择及多币种特点,如美元、港币、人民币,使投资者可以实现全球资产配置,有效分散风险。

资金净额稳步走高反映了境内投资者海外资产配置需求旺盛,南向通渠道的开放成为境内投资者重要的资产配置通道。[page::0,1]

---

2. 跨境理财通南向通实施细则及试点机构(第2至3页)

图表2展示了南向通具体监管细则,包括定义、监管机构、投资者资格条件、投资产品范围及额度限制。

- 投资者资格:须为粤港澳大湾区9个内地城市户籍,或连续缴纳社保/个人税2年,且具备一定的金融资产或收入门槛(家庭金融净资产≥100万元人民币,或年均收入≥40万元人民币)。

- 产品范围:覆盖基金(股票基金、多风险等级债券基金等),理财产品及存款,范围广泛且风险等级受监管控制,香港及澳门区域有细微差别。

- 额度限制:南向通总体额度暂定1500亿元,单个投资者额度为300万元人民币,在银行和券商渠道各150万限额。

- 资金结算:人民币跨境结算,货币兑换在离岸市场完成,保证资金流动闭环。

图表3详列多款代表性基金,从股票基金(如睿远中国股票基金、东亚联丰环球股票基金等),混合基金,到货币与债券基金(美元、港币、人民币币种均有覆盖),展现南向通产品丰富的类别与币种结构。2024年多款基金表现亮眼,如睿远中国股票基金收益46.61%,显示部分股票基金具有较强的投资回报能力。

此外,部分银行如汇丰提供包括11种货币存款的产品,体现南向通渠道产品细分、多样、且支持全球主要货币的特点[page::2,3]。

---

3. QDII渠道对比与南向通优势解析(第4至5页)

报告深度比较了传统QDII渠道与南向通渠道的差异和互补性:

- QDII现状:QDII ETF目前溢价率持续居高,部分基金溢价超过10%,整体市场约45%的QDII基金暂停申购或大额申购,尤其债券型基金受限较为严重,持仓与流动性存在压力。

- 南向通优势:

- 投资标的更加多样化(存款、理财、基金等多种产品),减轻单一QDII基金过度拥挤导致的溢价压力,也更易匹配不同风险偏好。

- 总体额度较大,且至今使用不足10%,额度充裕有利于资金灵活调配,避免额度封顶带来的资产配置限制。

两条投资渠道间的差异对投资者的资产配置策略提出更灵活选择,投资者可结合自身偏好和资金规模选择优化渠道。

图表4、图表5清晰展示了QDII基金溢价比例上升趋势及申购限制现状,更加佐证了QDII在流动性和申购端面临障碍,凸显南向通渠道的市场吸引力和发展潜力。[page::4,5]

---

4. 美元强势周期及美债高利率环境分析(第5至6页)

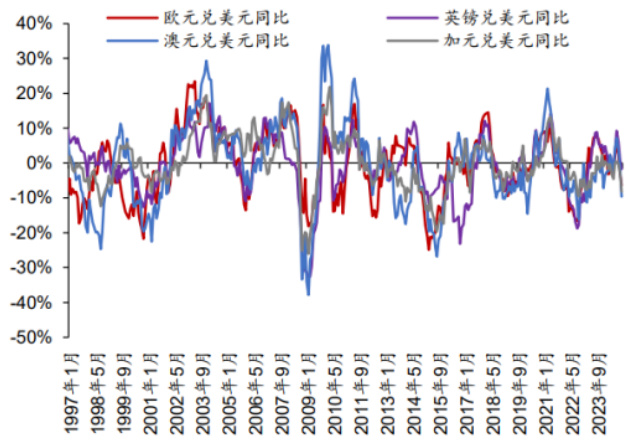

报告基于周期角度深入分析美元走势,使用外汇同比序列和主成分分析(PCA)发现,非美货币兑美元的同比序列已通过短周期顶部拐点,进入下行趋势,美元指数进入短周期上行通道。

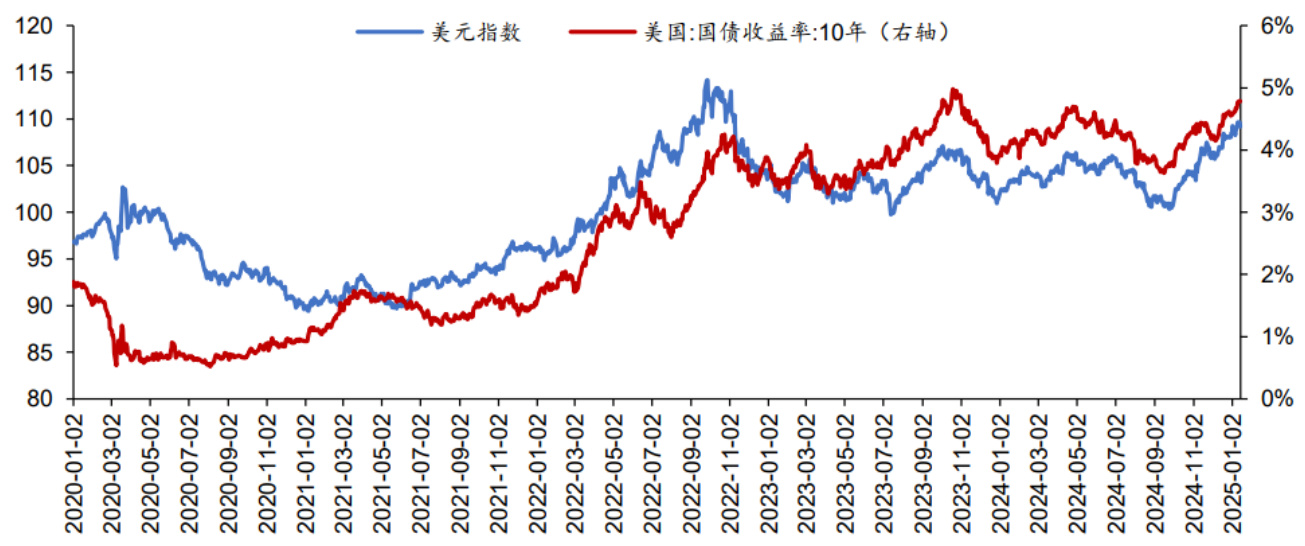

结合康波大周期视角(康波周期为长期经济波动周期),当前处于康波下行拐点,经济增长放缓带来信用成本上升,推高美元及美债利率。数据显示美元指数与十年期美债收益率走势高度协同,均处于高位上升区间。

美元强势和美债利率高企,使得在南向通投资美元及与美元挂钩资产(如港币)更具吸引力。美元货币类与短债基金能提供较高利息收入,同时美元升值预期带来汇兑收益。

图表6至图表8详细展示了非美货币兑美元同比序列分化、主成分分析下行趋势及美元指数与美债收益率同步上行趋势,方法严谨、数据详实,为投资建议提供坚实依据。[page::5,6]

---

5. 南向通产品中美元及港币相关货币基金和短债基金精选(第6页)

表格列示具有代表性的美元/港币货币基金及短债基金,如“华泰美元货币市场基金”、“泰康开泰美元货币基金”,累计1年收益率超5%,2024年收益率与同期美债收益率相匹配,表现稳健。

债券基金如“联博(香港)美元收益基金”和“泰康开泰投资级别债券基金”等,收益率均具吸引力,显示出美元及港币利率资产具备稳定回报的配置价值。

明确推荐关注这些产品,投资者在美元周期升高、美债利率高位的环境下可考虑通过南向通渠道布局此类资产,实现收益与汇率双重利好。[page::6]

---

6. 已报备试点银行与券商名单(第7页)

图表10和图表11分别列举了获得跨境理财通南向通业务试点资格的银行和券商名单,包括中国工商银行、招商银行、平安银行、华泰证券等大型机构。合作行覆盖香港与澳门,多渠道支持理财通业务。

这表明南向通业务的推广已得到多家大型金融机构的大力支持,基础设施完善,投资者可在正规渠道选择相应产品,规避操作风险。

---

7. 风险提示及免责声明(第7-8页)

报告明确指出,跨境理财通产品面临海外经济、政策、税务差异及兑付及申购赎回时间差等多重风险。强调投资者应结合自身风险承受能力和投资目标,理性选择适合的产品,不盲目跟风。

免责声明中强调报告内容仅作为参考,非投资建议,客户应独立判断并咨询专业顾问,严肃对待潜在风险,实现稳健投资。

---

三、图表深度解读

图表1(第2页) - 南向通资金净额与已用额度占比趋势图

- 内容:左轴显示南向通资金净额(亿元),右轴显示相关额度占比(%),时间序列从2021年11月至2024年11月。

- 趋势:净额和额度占比从2023年底开始快速上升,2024年2月达到峰值,最高时额度占比突破20%;随后有所回落,但2024年底以来维持在7%-10%区间,资金净额在100亿元上下波动,显示资金活跃且额度充分。

- 意义:资金流出规模稳健提升表明投资者对跨境理财通的认可和参与意愿增强,结构调整理性,额度使用仍有较大余地支持未来增长。

- 联系文本:图表佐证了报告对市场情绪升温和额度充裕的论点,强调南向通在资产配置中的重要角色。[page::2]

---

图表3(第3页) - 代表性基金列表

- 内容:罗列40余只基金,涵盖股票、混合、货币、债券多种类型,币种广泛(美元、港币、人民币)。

- 数据解读:部分股票基金2024年收益率高达40%以上(如睿远中国股票基金46.6%),混合基金收益稳定(12%区间),货币基金收益较低(1.8%-5.3%),债券基金浮动较大(-2.95%至7.79%)。

- 趋势:股债结合分散风险,货币基金及债券基金适合稳健或短期配置。多币种配置利于规避单一货币波动风险。

- 联系文本:图表体现南向通产品的广泛覆盖和多样化选择,为投资者提供了具体产品参考,帮助实现全球资产配置战略。[page::3]

---

图表4、图表5(第4页) - QDII溢价率及申购状态

- 内容:

- 4图表:显示溢价率超过5%和10%的QDII ETF比例在2024年末到2025年初快速上升,10%以上溢价占比从0上升至约7%-8%,5%溢价占比跃升到近40%,创历史高位。

- 5图表:不同种类QDII基金申购状态,超过45%债券型基金暂停申购或大额申购,混合基金亦受限明显,股票型基金申购相对宽松。

- 意义:溢价高企反映市场对QDII基金需求强劲但流动性不足,限制了买入通道,减少投资便利性。

- 联系文本:数据强化报告对QDII渠道流动性受限、溢价风险上升的警示,强调南向通渠道优势。[page::4]

---

图表6-8(第5-6页) - 美元与非美货币汇率周期及美债利率同步走势

- 内容:

- 图6显示欧元、英镑、加元、澳元兑美元同比变化明显周期循环。

- 图7 PCA主成分与回归曲线暗示非美货币对美元汇率可能进入下行周期。

- 图8描绘2020年至2025年美元指数和10年期美债收益率走势高相关性,均处上升趋势。

- 趋势与推论:

- 外汇周期规律提示美元趋势强劲,符合年底人民币等货币调整趋势。

- 美债利率高企与美元走强相互促进,为美元资产创造有利环境。

- 联系文本:图表为美元强势和美债高利率周期提供坚实数据支持,塑造了投资美元及相关资产的合理逻辑基础。[page::5,6]

---

图表9(第6页) - 南向通美元及港币货币基金和短债基金表现

- 内容:七只基金2024年收益率均介于约2.96%-5.31%,同期累积收益率显示其稳定增值属性。

- 解读:各基金凭借美元高利率环境实现较高分红,基金管理人多聚焦短期货币及投资级债券,稳健性强。

- 联系文本:形象展示推荐关注资产,呼应上文“建议重点配置美元及港币挂钩货币基金和短债基金”的投资策略。[page::6]

---

四、估值分析

本报告属于资产配置和产品策略分析,未涉及传统意义上的公司估值模型,因此无DCF、市盈率等估值计算。重点在于宏观周期和市场额度对投资渠道及产品选择的影响分析,采用数据统计及周期理论支持投资建议。

---

五、风险因素评估

报告指出主要风险包括:

- 全球经济形势变化:特别是美元、美债利率及外汇市场波动直接影响产品收益与估值。

- 政策制度变动:跨境理财通相关监管政策调整风险,交易额度、产品合规限制变动可能影响投资计划。

- 境内外税收差异:税负不确定性可能侵蚀收益。

- 申购赎回及转换时间差异:各交易和结算时点不同,可能带来流动性风险。

报告虽未给出详细缓解方案,提醒投资者结合自身风险承受能力谨慎决策,保持对基金持仓和业绩的动态关注。[page::7]

---

六、批判性视角与细节

- 报告多次强调额度充裕,但图表中也体现额度使用曾短暂快速高潮(20%以上占比),投资者需注意额度使用变化对资金流的潜在影响。

- 相关投资建议基于美元强势假设和康波周期推断,历史周期模型具有一定参考价值,但未来路径仍具不确定性,投资者不应盲目跟随。

- QDII与南向通优劣比较中,风险溢价测算较为宏观,未详细区分不同产品风险细节,建议投资者自行评估具体产品流动性与溢价情况。

- 报告未详细披露部分基金最新规模及费率,对产品性价比完整判断稍显欠缺。

总体内容逻辑严谨,数据充分,但面对宏观经济不确定性,建议投资者多维度考量。

---

七、结论性综合

华泰金工发布的《南向通助力投资者布局全球资产——海外市场产品研究系列之三》全面系统地分析了跨境理财通南向通业务的现状、监管细则、产品结构及市场动态,重点突出了南向通渠道在当前全球美元走强及美债利率高位环境下对内地投资者的吸引力。报告显示,南向通资金净额连续走高,额度充裕,投资者参与度明显提升,反映了境内投资者布局全球资产的强烈需求。

丰富多样的投资产品覆盖全球主流国家和地区,包含多币种、多类型基金、债券及存款,为投资者提供了广阔的资产配置空间。对比传统QDII渠道,南向通渠道在额度限制及溢价风险方面表现更优,尤其在当前QDII基金申购受限、ETF溢价高企的市场环境下,其结构优势突出。

结合美元与美债利率的周期涨势,报告系统分析美元强势周期的宏观逻辑及数据表现,推荐关注美元及与美元挂钩的港币货币基金和短债基金。相关图表系统展示了南向通资金流动趋势、QDII溢价状态、非美货币周期性及美元美债协同上行,为投资策略提供坚实数据支持。

报告结尾附录列明了已报备南向通试点银行及券商,为投资者实际操作提供了重要参考。同时风险提示环环相扣,提醒投资者审慎评估全球经济及政策风险,合理配置资产。

综上,报告立场客观审慎,充分发挥宏观周期与数据分析优势,展现南向通作为内地投资者多元化全球资产配置窗口的关键作用,评级及建议倾向于支持投资者利用南向通渠道合理配置美元及相关高收益短债资产,持续关注市场动态与政策变动。[page::0-8]

---

附:报告中关键图表展示(部分)

图表1:跨境理财通南向通资金净额和已用额度占比趋势

图表4:QDII ETF溢价比率(超过5%与10%)走势

图表6:非美货币兑美元同比序列周期性

图表8:美元指数与10年期美债利率走势对比

---

(完)