基金经理持仓相似度与基金业绩【集思广译·第15期】

创建于 更新于

摘要

本文提出两种基于基金经理持仓相似度的投资能力指标,一为静态持仓相似度δ^*,一为动态持仓调整相似度 δ^**。实证显示,这两种指标均能够较传统收益指标更准确地捕捉基金经理真实投资能力,并对未来基金收益预测能力更强,且预测更稳定,五档多空年化收益率最高达7.4%,显著优于传统指标[page::0][page::6][page::9]。

速读内容

基金经理投资能力新指标框架 [page::2]

- 基于静态持仓持股权重加权基金经理投资能力,构建股票质量指标,进而定义基金经理的投资能力指数δ^。

- 动态持仓指标 δ^ 通过持仓变动权重调整买入卖出股票的质量差异,反映基金经理调仓能力。

- 这种基于持仓相似度的方法旨在捕捉投资决策接近基金经理的能力体现,避免只依赖历史收益数据的局限。

模拟检验显示新指标优于传统指标 [page::4][page::5]

| 参数配置 | 指标δ^秩相关性 | 指标δ^秩相关性 | 传统α指标秩相关性 |

|---------|-----------------|-----------------|------------------|

| M=300, N=30, T=1年 | 0.44 | 0.45 | 0.27 |

| M=300, N=30, T=10年| 0.75 | 0.75 | 0.66 |

- 指标δ^与δ^与真实能力γ秩相关系数明显高于传统α指标。

- 标准误方面,两指标均表现出更低误差,更加精确,尤其在短期样本时优势显著。

实证检验:指标预测未来基金收益能力优异 [page::6][page::7][page::8][page::9]

- 基于Fama-French四因子模型的传统指数α的十档多空年化收益为5.2%。

- 新指标δ^的五档多空年化收益可达7.4%,δ^可达4.5%,且在剔除传统指标后依然保持显著预测性,年化多空收益率分别达到2.4%-4.4%和1.2%-1.4%。

- 双排检验显示δ^及δ^*包含传统指标遗漏的信息,二者均为有效的基金业绩预测因子。

深度阅读

基金经理持仓相似度与基金业绩 — 详尽分析报告

---

一、元数据与概览

- 报告标题:《基金经理持仓相似度与基金业绩【集思广译·第15期】》

- 作者:张欣慰、刘凯

- 发布机构:量化藏经阁,国信证券经济研究所

- 发布时间:2021年9月9日

- 主题:基金经理投资能力的度量及其对基金未来业绩的预测能力

- 核心论点:

- 提出两种新的度量基金经理投资能力的指标,分别基于基金经理的持仓相似度和持仓调整(交易)相似度。

- 这两种指标对基金未来收益的预测能力优于传统基于收益的指标(如Jensen’s alpha)。

- 指标反映投资决策相似的基金经理业绩相似的假设,验证了传统指标不具备的预测信息。

- 评级/目标价:无直接评级和目标价,报告为学术及实证研究性质。

- 主要信息:

- 静态持仓指标以$\delta^{}$表示,动态持仓变化指标以$\bar{\delta}^{}$表示。

- 这两个指标在剔除传统指标影响后,依然能够产生显著正向预测能力,且统计意义较强(t值超过1.9)。

- 研究对基金经理投资能力刻画更准确,预测稳定性更好,是基金经理表现评估的新工具[page::0][page::6][page::7][page::9]。

---

二、逐节深度解读

1. 报告摘要

- 本文介绍了两种基于基金经理持仓行为的投资能力刻画指标,重点在于通过观察投资决策的相似性来推断能力。

- 关键假设:投资行为相似度高的基金经理业绩趋同。

- 通过历史收益和持仓数据构造指标,较传统收益率指标能更有效预测基金未来的表现。

- 实证数据显示,基于持仓和调仓的指标$\delta^{}$与$\bar{\delta}^{}$在剔除传统指标影响下均能产生2%-4%不等的年化多空收益,且统计显著[page::0]。

2. 引言

- 文中以篮球投篮的类比说明,单纯基于历史表现无法准确估计基金经理的未来能力,需要将“技术类型”纳入判断。

- 投资组合中的持仓反映了基金经理的真实投资策略,且战略类似的基金经理表现更为接近。

- 传统评价指标如Jensen’s alpha及夏普率多基于回顾历史的收益表现,数据长度和质量受限,难以准确反映真实能力。

- 以持仓相似度作为替代维度,侧重基金经理投资决策路径的共性,是文章的核心研究思路。

- 结构安排明确,逐步展开基金经理能力度量、验证、预测能力评价及总结[page::1]。

3. 基于持仓的度量方式(静态持仓)

- 将基金经理投资能力$am$与其对应的持仓权重$w{m,n}$结合构造股票质量指标$\bar{\delta}n$,定义为持有该股票基金经理的加权能力均值。

- 基金经理的整体投资能力估计为各持仓股票质量的加权和$\deltam^=\sumn v{m,n} \bar{\delta}n$,其中$v{m,n}$为持仓权重占比。

- 取代未知的真实能力,采用基于OLS回归获得的估计能力$\hat{\alpha}m$。

- 该方法简洁且符合直觉,高质量股票由高能力基金经理持有,基金经理持仓越偏向高质量股票,能力值越高。

- 指标本质是将基金经理的持仓视作其投资偏好投影,通过群体持仓信息共同评估个体的投资能力[page::2]。

4. 基于持仓变化的度量方式(动态持仓)

- 持仓变化被认为比静态持仓更具信息量,因为交易行为包含费用代价,更直接反映主动投资决策。

- 通过调整持仓权重变化$d{m,n}$,考虑持仓期间股价变动影响,计算标准化的买入卖出权重比例$x^{+}, x^{-}, y^{+}, y^{-}$。

- 定义股票交易质量$\bar{\delta}n = \bar{\delta}n^{+} - \bar{\delta}n^{-}$,分别为买入和卖出的权重与能力因子加权差。

- 基金经理投资能力估计为买入股票的加权平均质量减去卖出股票的加权平均质量$\bar{\delta}m^{} = \bar{\delta}m^+ - \bar{\delta}m^-$。

- 此指标更细致地反映基金经理的选股以及调仓能力,抓住了投资行为的时变动态特征[page::3]。

5. 模拟与检验

- 采用模拟测试,验证所提指标能否较高准确地与基金经理的真实管理能力$\gamma$相关。

- 结果显示,无论样本容量(基金经理数量M与股票数N)及观测长度T如何变化,本文提出的两个指标比传统因子$\hat{\alpha}$拥有更高的秩相关性。

- 例如T=1年时,M=300,N=30,两个指标相关性为0.44和0.45,而传统因子仅有0.27。

- 与此同时,指标间相关性和传统指标的相关性差别表明新指标捕捉了额外信息。

- 标准误(MSEs)分析显示新指标的误差显著更小,说明其估计更稳定,偏离真实能力更少。

- 图4的偏离度曲线支持新指标的实用性优于传统测度[page::4][page::5][page::6]。

6. 实证检验:基金收益预测能力

- 以CRSP基金收益及SEC持仓披露数据为样本基础,研究新指标对基金未来收益的预测能力。

- 将基金经理过去12个月及历史全记录相关指标用于排序分组,测算不同等级组间的未来收益差异。

- 传统基于Fama-French四因子alpha的多空收益年化约为5.2%,而新指标$\delta^{}$的多空年化收益率达到7.4%,动态指标$\bar{\delta}^{

- 说明新构造指标在实务中能更好区分基金经理的实际投资业绩,且收益显著提升。

- 进一步通过双排序(双排)方法,在剔除传统指标后,新指标$\delta^{}$年化多空收益高达2.4%-4.4%且统计显著,说明其具备传统因子无法解释的增量信息。

- $\bar{\delta}^{}$双排序分析则显示剔除传统指标后依然产生1.2%-1.4%的多空收益,统计显著性稍弱,但依然贡献价值。

- 反之,传统指标剔除$\delta^{}$后,多空收益和统计显著性都快速下降,进一步佐证本文指标的信息覆盖面更广。

- 这些实证结果表明基金经理持仓及交易行为结构的相似性与基金未来收益联系紧密,动态指标略逊一筹但依然有效[page::6][page::7][page::8][page::9]。

---

三、图表深度解读

图1、图2(模拟检验相关性)

- 图1矩阵呈现不同参数设定下秩相关性的长表,数据展现本文指标$\delta^$及$\bar{\delta}^{

- 图2揭示新指标与传统基金表现因子的相关性不高,表明新指标捕获的是传统指标未覆盖的信息维度。

- 两图结合显示新指标具备识别投资能力的更强鲁棒性以及独立性[page::4]。

图3(标准误对比)

- 标准误(MSE)代表指标估计误差大小,更小表示测度更准确。

- 新指标标准误明显低于传统指标,特别是在样本量较大与时间稍长的情形下差距更明显。

- 该指标稳健性有利于实务中对基金经理投资能力的可信评估[page::5]。

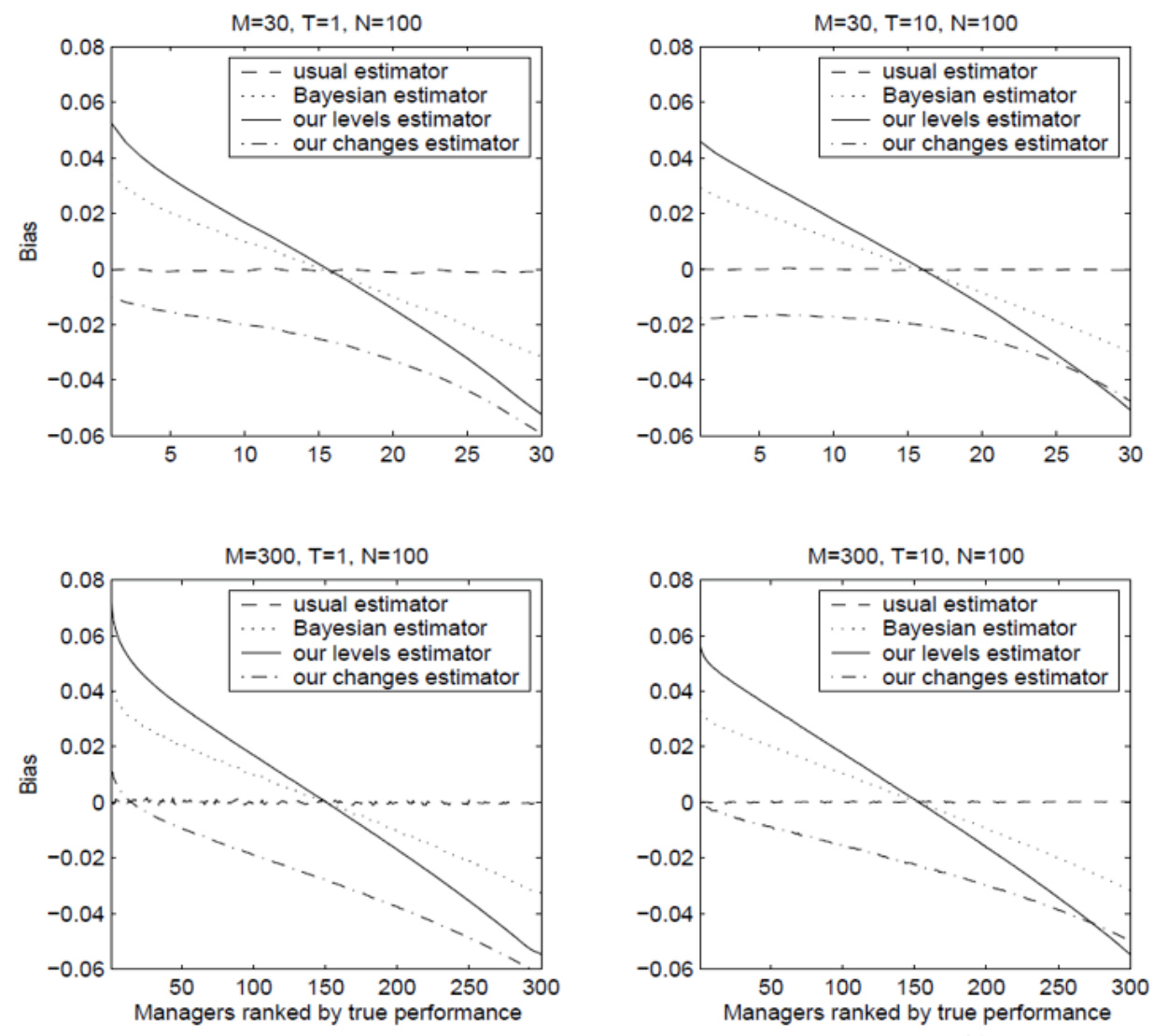

图4(估计偏差)

- 图4中实线和虚线分别代表不同估计法与传统法相比的偏差。

- 本文方法偏差随时间增加而逐步降低,显示随着持仓及交易数据积累,投资能力刻画愈趋精确。

- 偏差控制优于贝叶斯估计器与普通估计器,进一步证明本文度量方法的优越性[page::5][page::6]。

图5(因子十档分组检验)

- 明显看到三类指标中,$\delta^{}$对应的最高分组收益远超传统及交易指标,整体呈现良好的正收益提升梯度。

- 多空组合年化收益分别为传统约5.2%,静态持仓指标7.4%,动态持仓4.5%。

- 该图表直观展示了新指标的预测收益优势[page::6]。

图6、图7(基于过去12个月和全部历史的双排检验)

- 双排方法检验在剔除一个指标的情况下,另一个指标是否还能实现收益预测。

- 结果显示$\delta^{}$剔除传统指标依旧能带来2.4%-4.4%年化多空收益,同理,剔除$\delta^{}$后传统指标收益降至不显著水平。

- 表明$\delta^{}$指标含有独立且强预测力的信息。

- 对$\bar{\delta}^{}$的双排检验呈现稍弱但仍显著的预测能力,未显著替代$\delta^{}$,但增量有效[page::7][page::8][page::9]。

---

四、估值分析

- 本文没有直接涉及估值部分,重点在基金经理投资能力的量化刻画与业绩预测,未涉及传统估值模型(如DCF或市盈率)应用。

- 但其成果对于基金投资组合管理及基金评价体系具备重要现实价值。

---

五、风险因素评估

- 报告中的风险提示较为简单,主要指出研究基于历史资料与文献,结果不构成具体投资建议。

- 主要风险隐含于指标构造和样本局限性——指标依赖于持仓披露信息的准确性和真实性,同时不同市场环境可能影响指标稳定性。

- 由于指标用历史持仓预测未来收益,市场结构突变、新兴资产形态或极端事件都可能削弱预测效果。

- 未明确给出缓解风险策略,体现研究阶段性和探索性。

---

六、批判性视角与细微差别

- 摘要及实证部分表述指标优越性较为明确,存在一定积极倾向,但数据支持充分,统计显著性和多样分析提升了说服力。

- 交易指标$\bar{\delta}^{}$效果略逊于静态指标$\delta^{}$,这可能表明动态数据更噪声大或样本不足,报告未深入讨论该点。

- 研究基于美国市场数据,结论对中国或其他市场的适用性需谨慎推广,且依赖定期持仓披露频率。

- 没有深入讨论指标在极端行情或行业热点切换时的表现差异,未来工作空间仍大。

- 报告的预测能力虽然显著,但收益量级中等,部分t值在1.9左右,说明预测虽好但非完全决定性。

---

七、结论性综合

本文开创性地提出了两种基于基金经理持仓及调仓行为相似度的投资能力量化指标$\delta^{}$和$\bar{\delta}^{}$,绕开单纯的历史收益量度,直接从投资决策路径挖掘业绩预测信息。通过数学推导,将基金经理的能力映射为其所持股票的“质量”加权平均,不仅理论上通顺,而且在大量模拟测试中优于传统的Jensen’s alpha。

模拟结果中,两指标均显示更高的秩相关性、更小的估计误差以及更小的偏差,表明框架更稳定且贴近真实能力。实证检验以CRSP基金收益和SEC持仓数据为基础,检验显示这两个指标相比传统收益因子拥有更高的未来收益预测能力。其中,基于静态持仓的指标$\delta^{}$表现尤为突出,可带来7.4%的年化多空收益率,且即使剔除传统指标后依旧保有超越收益,说明此指标捕获了传统因子之外独特且稳健的信息。

动态持仓变化的指标$\bar{\delta}^{}$同样表现良好,虽略逊于静态持仓指标,但仍具有统计显著的预测收益。在剔除影响后的双排序检验中,新指标普遍优于传统指标,显示其为衡量基金经理真实能力提供了有效工具。

报告从理论基础、数学构造、模拟验证到实证检验环环相扣,数据详实且统计显著,深刻揭示了基金经理行为相似度这一新视角在投资能力测度领域的巨大价值。其提出的方法对基金业绩评价、基金经理筛选及投资组合构建策略具备广泛启示意义,同时也为未来研究开辟了基于时变持仓历史综合测度的方向。

总体上,本文立场明确且基于严谨数据实证,推荐关注基金经理持仓结构和调仓行为,相比于传统历史收益指标,在评估和预测基金业绩中具有更强的解释力和持续性预测能力。[page::0][page::1][page::2][page::3][page::4][page::5][page::6][page::7][page::8][page::9]

---

附:关键图示

图4:不同度量方法与真实能力偏离度

说明:四幅图显示了不同参数下传统估计器与本文构建指标在度量基金经理真实管理能力上的偏差表现,虚线表示贝叶斯估计,实线表示本文新估计,实线曲线下降快表明新方法偏差更小,准确性更优。*

---

结束语

报告提供了基金经理投资能力测量的新方法论,结合静态持仓和持仓调整数据,以捕捉经理人策略的相似性与异质性,并通过大量模拟和实证验证指标优越性,具备较强学术和现实应用价值。对基金管理机构、投资者及量化分析师而言,是极具参考意义和实践指导的工具。

以上即为对《基金经理持仓相似度与基金业绩》报告的全面深入分析解读。