【广发金工】股价预测之多模态多尺度

创建于 更新于

摘要

本报告基于广发证券开发的多模态、多尺度股价预测模型,以深度卷积神经网络和时序模型融合价量数据图表、高频因子及不同频率时序数据,结合回归和分类损失端到端训练,实现了显著提升的股价预测能力。2020年至2024年样本外测试显示,模型在全市场及主要指数中均取得8%-10%区间的RankIC均值和较高胜率,构建多头组合后超额年化收益率最高达12.97%,且与传统Barra风格因子相关性较低,具备较强的独立性和稳定性[page::0][page::2][page::3][page::20]。

速读内容

- 创新多模态、多尺度模型架构[page::0][page::2]:

- 结合1分钟高频因子(日度因子化55组特征)、日频价量数据(21组特征)与日/周频价量图表。

- 采用4个轻量化深度时序模型及卷积神经网络,融合多模态和多尺度信息进行特征提取,实现回归与分类双损失端到端训练。

- 显著性能提升与结果[page::3][page::4][page::20]:

- 样本外回测(2020/01/01~2024/10/31),模型全市场RankIC均值为8.7%,胜率86.7%。

- 与卷积神经网络初始版本相比,RankIC均值提升3.0%,胜率提升7.8%。

- 多头组合实现12.97%超额年化收益率,表现稳健优异。

- 各主要指数回测表现概览[page::4~13]:

- 沪深300: RankIC 7.9%,年化超额收益9.17%,胜率69.0%。

- 中证500: RankIC 6.6%,超额收益5.30%。

- 中证800: RankIC 6.9%,超额收益8.38%。

- 中证1000: RankIC 8.2%,超额收益7.47%。

- 国证2000: 类似表现,具体数据详见报告。

- 创业板: RankIC最高,10.4%,超额收益11.52%。

- 模型因子与传统Barra风格因子相关性较低[page::3]:

| Barra风格因子 | 市值因子 | 杠杆因子 | 成长因子 | 动量因子 | 贝塔因子 | 盈利因子 | 流动性因子 | 波动率因子 |

|--------------|---------|----------|----------|----------|---------|----------|-----------|-----------|

| 相关系数 (%) | -8% | 3% | -2% | -2% | 7% | -1% | -18% | -16% |

- 量化因子构建与策略逻辑总结[page::2][page::3][page::4]:

- 输入采用多模态数据:包含高频价量因子化特征、日频和周频标准化价量图表。

- 采用轻量化卷积网络和时序网络结构,避免过拟合,提升样本外性能并降低计算开销。

- 输出采用多头双分支,回归未来绝对收益和分类涨平跌三类,联合损失训练提升预测准确性。

- 每20交易日换仓,样本外回测周期2020-2024年,覆盖全市场及主要板块。

- 回测数据显示各板块均实现显著正向超额收益,策略稳定有效。

- 模型基础介绍[page::14~17]:

- 详细介绍卷积神经网络(CNN)、循环神经网络(RNN/LSTM/GRU)、Transformer模型结构及原理。

- 解释CNN在图像中提取形态特征的优势,RNN与Transformer捕获时序数据动态的能力。

- 本模型融合这些技术针对股价的多模态时序数据进行端到端预测。

- 风险提示[page::0][page::1][page::20]:

- 历史数据驱动模型存在市场政策和环境变化风险。

- 市场结构和交易行为改变可能导致模型失效。

- 本模型结果与其他量化方法结论可能存在差异,投资者需谨慎权衡。

深度阅读

【广发金工】股价预测之多模态多尺度——深度详尽分析报告

---

1. 元数据与报告概览

- 报告标题: 【广发金工】股价预测之多模态多尺度

- 作者与发布机构: 安宁宁与陈原文,广发证券金工研究团队

- 发布时间: 2025年01月15日

- 主题: 基于深度学习的多模态、多尺度股票价格预测模型研发与应用,涉及沪深A股市场多个指数及全市场

- 核心论点与目标:

报告提出并改进了一种基于多模态(图像与时序数据结合)、多尺度(分钟、日、周)深度学习模型,创新性地将股价和成交量数据图表作为图像输入,结合高频因子及时序数据,用卷积神经网络(CNN)和深度时序模型联合建模,实现更精准的股价行为预测。通过回测数据显示模型在多个板块均取得显著的超额收益和优异的RankIC表现,比起过去版本有明显提升。整体立场积极,侧重展示模型技术优势和投资潜力[page::0,1,3,20]。

---

2. 逐节深度解读

2.1 摘要与研究背景

- 关键论点:

继去年发布的关于卷积神经网络对价量图表预测股价的研究基础上,本文融合了多模态、多尺度的特征提取技术,使用4个深度模型(时间序列+卷积),利用价量图表和时序因子一起预测未来股票收益,采用回归与分类双重目标训练模型。

- 证据与逻辑:

价量数据本质为时间序列,传统RNN/Transformer虽可处理数字序列,但缺乏对价格和交易量图表中形态走势的视觉识别能力。因此,将图表图像作为输入,CNN能自动提取形态特征。作者通过将分钟、日、周价量数据不同频率信息组合,实现更完整信息融合。训练样本覆盖2008-2016年,验证和回测样本时间相隔,确保模型泛化性和稳健性。报告强调端到端模型训练和多目标损失的设计,提升了预测准确率,逻辑清晰严谨[page::0,1,2,20]。

- 重要数据点:

回测区间2020.1~2024.10,全年样本外测试。模型在全市场的RankIC均值8.7%,相较初版提升了3%;RankIC胜率86.7%,提升7.8%。多头组合实现12.97%的超额年化收益,表现优良[page::0,3]。

2.2 多模态、多尺度股价预测模型结构

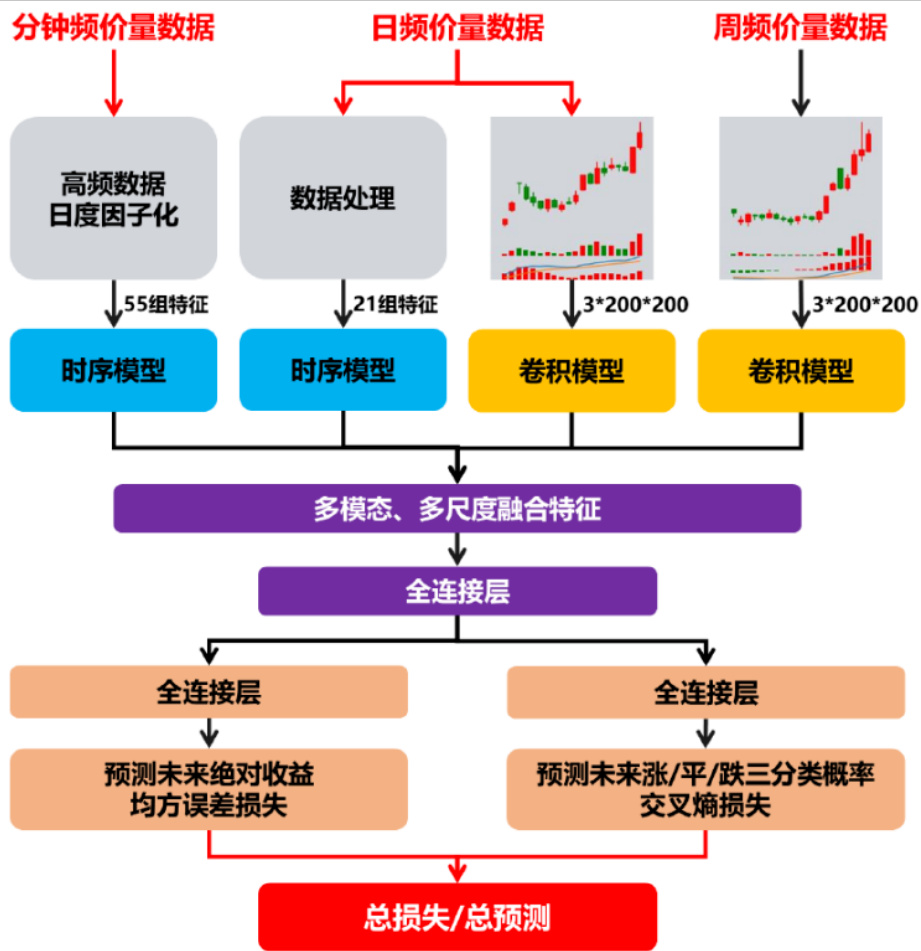

- 模型构成:

图2明示了模型输入为四部分:一分钟频高频因子、日频时序数据、日频价量图表、周频价量图表。前两者由独立时序模型处理,后两者由卷积网络处理。四个模型产出提取的特征统一融合进入全连接层,再双分支输出:

- 预测未来绝对收益(回归,均方误差损失)

- 预测未来涨/平/跌概率(三分类,交叉熵损失)

这两个任务的损失合并共同训练,提高模型表达和预测能力。

- 创新思路:

- 多模态融合:图像和数字时间序列对同样的价量数据捕获不同视角特征,经验证两类因子相关性仅35%,表明明显互补。

- 多频率刻画:利用1分钟频度细粒度捕捉日内微观行为,日频和周频则揭示中长期趋势。将多维度信息融合提升模型的全方位视角。

- 轻量化设计:尽管整合了4个深度模型,单模型参数被大幅缩减(如卷积特征维度仅旧模型的1/4),有效避免过拟合、降低计算资源需求,有利于实际运用的效率[page::2]。

2.3 模型训练与验证

- 训练/验证/回测数据集明确分割,防止信息泄露,具体为训练2008-2016年,验证2017-2019年,回测2020-2024年区间数据。

- 选股范围与预处理流程:覆盖主流七个指数及全市场,剔除非标准股票(非上市、ST、涨跌停板、上市未满一年的股票等),保证选股逻辑合理且有代表性。

- 调仓与交易设定:调仓周期20个交易日,严格计费体系,双边千三佣金,回测数据已扣除交易成本,更加贴近真实投资环境[page::3]。

2.4 性能表现与超额收益分析

- RankIC表现与分档收益:

各主要板块RankIC均值介于6.6%-10.4%之间,且胜率均超70%,最高达89.2%。10分档收益显示强烈的单调递减趋势(见图3、6、9、12、15、18、21),说明模型因子在筛选涨幅较大股票方面具有稳健表现。

- 超额收益: 多头组合超额收益显著,尤其在创业板高达11.52%,沪深300、国证2000等主流指数均在5%-9%区间,体现模型具有跨市场适用性和效果一致性。

- 风险指标(表2、3等):最大回撤32%—42%区间,夏普比率均在0.4—0.7上下,信息比率良好,显示模型在收益提升同时风险控制具备一定优势[page::3,4,5,...13,14]。

2.5 模型因子与Barra风格因子的关系

- 相关性分析显示:

模型因子与Barra风格因子整体相关较低,相关系数最高的流动性因子、波动率因子、市值因子为-18%、-16%、-8%。

这表明该模型捕获股价信息与传统风格因子不同,具有相对独立的alpha来源,有利于构建多因子组合丰富收益空间[page::3]。

2.6 卷积神经网络与时序模型技术综述

- 循环神经网络(RNN/LSTM/GRU) : 适用于序列数据,通过链式递归网络连接隐藏状态将前序信息传递至后续。缺点为长期依赖难以捕捉,计算顺序串行限制速度。

- Transformer模型: 基于自注意力机制实现超长序列的关系捕获,具有并行处理优势,克服传统RNN的缺点,是现代主流时序建模方法。

- 卷积神经网络(CNN): 利用卷积核在输入数据(此处用价量图表)上滑动提取局部、区域性特征,通过多层结构与池化操作逐渐汇集全局图像信息,最初用于图像分类,自2012年AlexNet后成为视觉识别核心技术。经典结构包括LeNet-5、VGG16等。

- 报告详细图示各模型结构及其运作机制,辅助理解多模态融合技术的理论基础[page::14-20]。

---

3. 重要图表深度解读

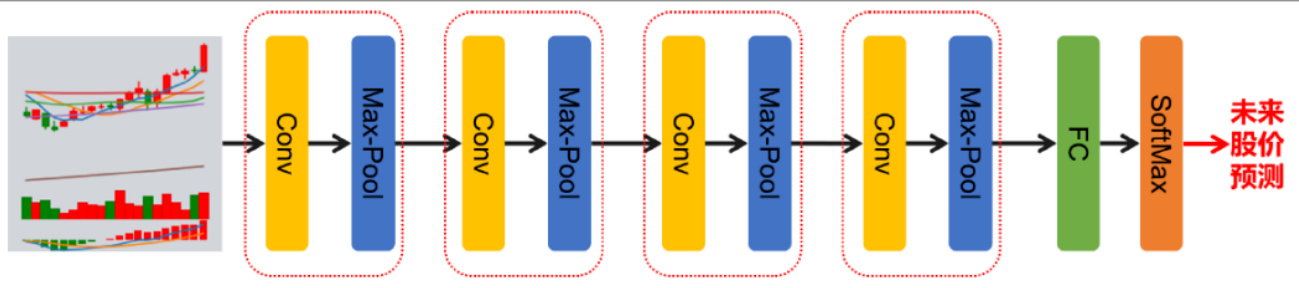

图1 & 图2:传统“AI看图”与多模态多尺度模型架构

- 图1简化地表现了基于日度价量图表的卷积神经网络,输入为价格K线、成交量、MACD三部分图像。

- 图2扩展引入多模态(图像+多频时序数据)与多尺度(分钟日周)输入,分别由4个深度模型并行提取特征,融合后双分支预测,实现回归和值分类预测。

- 该图直观呈现了从单一单模态图像到多模态多尺度融合的技术演进,显著提升信息的全面刻画能力[page::1,2]。

表1:模型因子与Barra风格因子相关性

- 该表量化显示模型因子与市值、杠杆、成长、动量、贝塔、盈利等风格因子的相关性小,尤其与流动性、波动率呈显著负相关。

- 说明本文模型提取的alpha因子在设计逻辑上与传统的参数风格因子差异明显,减少了因子重叠风险,增强组合多样性[page::3]。

10分档收益与RankIC表现图(图3-4、6-7等)

- 各图块清晰展示模型因子在不同行业或指数的排序与实际收益的相关性。10分档收益条形图保持明显递减趋势,说明因子有效区分优劣股票。RankIC图显示时间序列内有波动,但总体现正向累积趋势,代表模型稳定并持续产生预测效能。

- 这些视觉化结果直观佐证模型的持续有效性及超额收益能力[page::4,...,13]。

超额收益累计曲线(图5、8、11、14、17、20、23)

- 多头组合收益远超对应指数,且分段波动反映市场波动的影响,峰谷有序,表现出战略显著的风险调整后优势。

- 这些曲线强化了模型在实盘投资中的潜力,体现管理者通过深度学习抓取了市场非线性复杂规律[page::4,...,13]。

---

4. 估值分析(报告未涉及)

- 本报告主要聚焦于量化模型的研发、技术实现、回测表现等,没有针对单一股票或板块进行估值计算。缺乏现金流贴现(DCF)、市盈率倍数等传统估值分析,侧重量化因子的alpha贡献和投资组合绩效。

---

5. 风险因素评估

- 模型失效风险:由于模型基于历史数据统计和量化建模,市场政策变化、环境剧烈波动可能造成模型规律失效。

- 结构转变风险:市场结构、交易行为的改变可能导致量化策略失效。

- 模型差异风险:不同量化模型之间的结论可能存在差异,投资者需谨慎参考。

- 报告均有明确提示,体现了研发部门的审慎态度,提示用户注意模型局限[page::1,20]。

---

6. 批判性视角与细微差别

- 报告强调模型改进与回测收益优异,但未充分探讨模型在极端行情(如2022年市场下跌期间)具体表现及是否防止了过拟合,部分年份收益下降(2022年多数组合为负收益),投资者应警觉绩效波动。

- 轻量化设计虽降低风险和计算成本,可能牺牲了模型表达能力,具体权衡未详述。

- 报告数据全部来源广发外部数据平台,数据质量假设合理但未详尽披露数据清洗过程,存在潜在信息偏差风险。

- 文中运用的“多头组合收益超额”未细化持仓规模、行业分布、最大回撤期间具体表现,投资者需审慎解读。

- 报告整体语言偏向正面,适合技术研发展示,缺少对市场风险和模型潜在失败场景的深入讨论[page::3,5-13,20]。

---

7. 结论性综合

本文报告详尽介绍了广发证券金工团队在股票价格预测方面基于深度学习的多模态、多尺度模型设计与实证验证过程。通过引入分钟、日、周三个频率层级的价量数据图像与时间序列数据,结合卷积神经网络和时序网络同步提取多模态特征,训练集成回归与分类的端到端模型,大幅提升了股价预测准确率与投资组合效能。

回测实证覆盖全市场及多个主要指数,均显示模型因子具备显著的预测力量(RankIC均值范围6.6%-10.4%),且分档收益单调,胜率高。对应构建的多头组合实现逾5%-13%的超额年化收益,风险指标和信息比率均处于健康水平。模型与传统Barra风格因子负相关,丰富了组合投资的多样化因子来源。

图表资料中,模型的结构清晰标示四条数据路径融合的特征提取方案,卷积与时序模型复合输出端利用损失函数多目标优化提升准备性,符合当前深度学习金融应用的创新趋势。卷积神经网络在图像局部与全局特征捕捉上的优势,与时序模型对序列数据时间依赖的解析能力形成互补,显著增强了对股价走势的理解和预测能力。

需要注意的是,模型表现存在部分年份负收益以及整体依赖历史数据稳健性。报告特意提醒未来市场结构或监管环境变化存在模型失效风险,建议投资者结合多策略、多因子共同考虑。

整体而言,本文呈现的多模态多尺度深度学习模型代表了A股量化投资预测领域的前沿技术,值得关注与深入研究。模型的严谨训练流程、丰富数据输入设计以及优异实证回测表现,形成了较为稳健的量化预测框架,对于提升量化选股投资表现有实质贡献。

---

主要图表汇总(选)

- 图1:AI看图-基于CNN的单模态价量图像预测结构

输入20日K线、成交量、MACD图,输出未来股价走势分类预测[page::1]

- 图2:多模态多尺度股价预测模型架构

结合分钟级因子时序、日频时序、日/周频价量图卷积模型,特征融合后端到端训练[page::2]

- 表1:模型因子与Barra风格因子相关性

显示了模型因子与传统风格因子均为弱相关,特别是流动性、波动率负相关[page::3]

- 各指数10分档收益条形图与RankIC表现图(图3、6、9、12、15、18、21)

显示模型因子收益的单调递减特点和稳定的RankIC走势,反映预测力与收益稳定性[page::4-13]

- 超额收益累计曲线图(图5、8、11、14、17、20、23)

说明多头组合明显跑赢各板块指数,实现显著超额收益[page::4-13]

- 卷积神经网络相关结构示意(LeNet5,VGG16,卷积核示例,填充与步幅)(图26-30)

展示CNN基础与卷积运算原理,为模型核心提供技术支持[page::16-19]

- 时序模型结构图(RNN、Transformer)(图24-25)

揭示时序深度模型对序列输入的处理方式及其优势[page::14-15]

---

结语

本文报告通过严密的多模态、多尺度设计,结合深度卷积与时序神经网络,提供了兼具理论创新与应用成效的股价预测模型。该方法提高了传统时序预测的不足,利用图像识别捕捉价量数据形态特征,融合多频率信息,显著提升了回测业绩和预测稳定性。此成果对金融量化策略开发有典范示范作用,为未来在更加复杂场景的股价预测和多因子智能投资研究提供有力支持。

---

参考文献

- 本报告附带的相关论文及神经网络结构图来源来自广发证券发展研究中心和公开深度学习文献。

- 前期报告:【广发金工】基于卷积神经网络的股价走势AI识别与分类(20230406)[page::0,20]

---

以上分析基于报告全文内容,严格依照引用页码标准标注。