通过量化维基百科的使用模式预测股市变动

创建于 更新于

摘要

本报告基于学术文献,探讨利用维基百科财经相关页面的浏览频率变动数据,预测股市尤其是道琼斯工业平均指数(DJIA)的走势。研究证明,维基百科财经类页面浏览量的增加通常预示股价后续下跌,反之亦然,且基于此构建的交易策略收益显著优于随机策略,这为投资者早期信息收集行为的量化分析提供了新视角[page::2][page::4][page::6][page::7][page::8]。

速读内容

- 研究假设及背景介绍:投资者在交易决策前通过互联网进行信息收集,维基百科作为开放性知识平台,用户对财经相关页面浏览和编辑行为的变动可能反映市场情绪和预示股价变动[page::2]。

- 交易策略构建方法:文献采用增减的维基百科页面浏览或编辑频率变化作为信号,基于该信号在道琼斯工业平均指数(DJIA)进行多空交易。浏览量增加时预测股价下跌,浏览量减少或不变时做多;交易策略基于每周数据,开仓和平仓时间延迟一周,并计算对应的对数收益[page::3]。

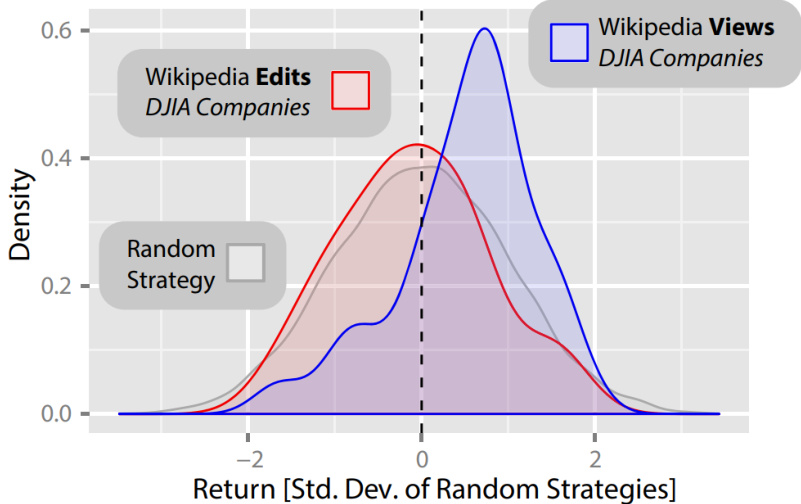

- 交易策略收益率数据分布(图1):基于DJIA成份股相关维基百科页面浏览量变动的策略,收益显著高于随机策略(平均收益R=0.50,p=0.005),而基于页面编辑量的策略无显著收益差异。

[page::4]

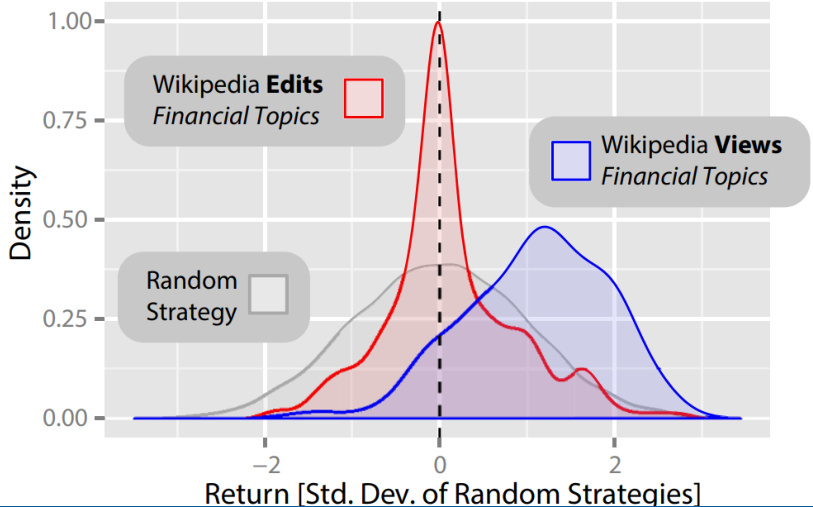

[page::4]- 更广泛财经主题研究(图2):采用285个财经相关页面数据,浏览量交易策略收益率(R=1.10,p<0.001)持续显著优于随机策略,但编辑量策略收益仍无统计意义。

[page::5]

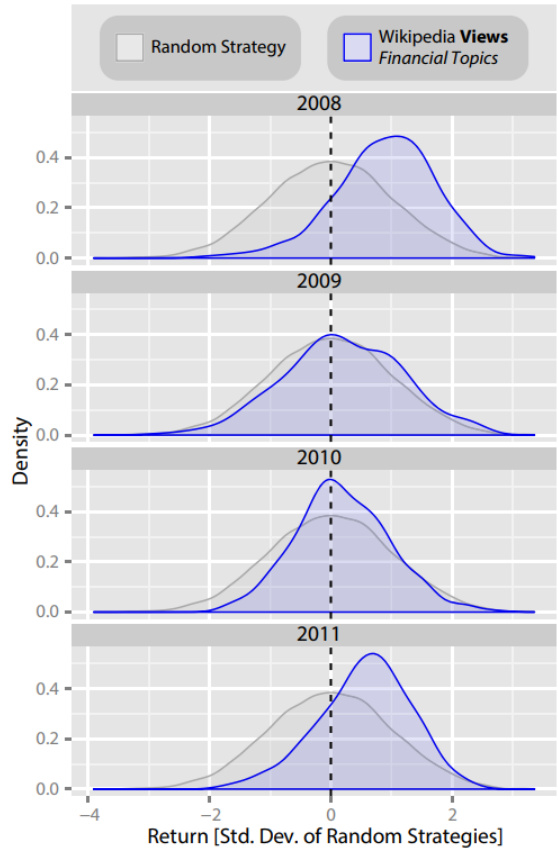

[page::5]- 各年度策略表现(图3):2008至2011年间,浏览量策略年收益波动明显但均显著超出随机策略,尤其金融危机年2008年回报最高,验证策略在不同市场环境下均有效。

[page::6]

[page::6]- 浏览量变动与DJIA周收益关系:财经页面浏览量增加周后,下一周DJIA平均回报为负(-0.21%),浏览量减少周后平均回报正向(0.27%),且均显著不同于随机策略,印证了浏览量变动与股价走势的关联性[page::7]。

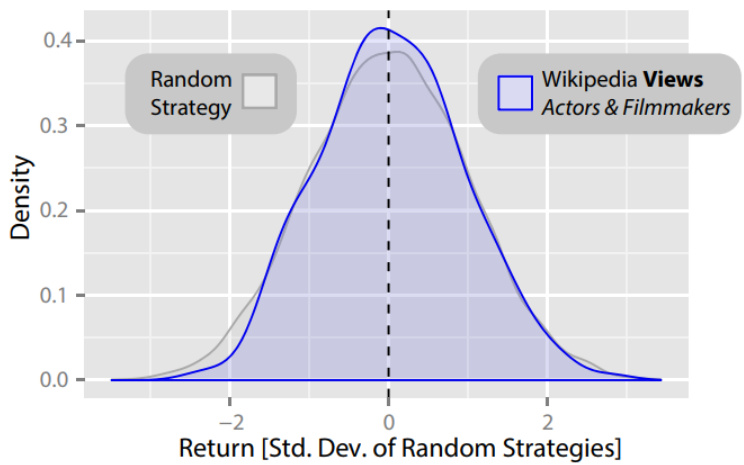

- 非财经主题验证:233篇演员与电影制作人相关页面浏览量变动构建的交易策略与随机策略收益无显著差异,证明财经相关页面的数据具有特定的市场信息含量。

[page::7][page::8]

[page::7][page::8]- 结论及理论解释:维基百科用户活跃度数据可作为投资者信息收集阶段的代理指标,符合行为经济学中的损失厌恶理论,投资者在股价下跌前通过积极信息搜集体现;网络流量数据有望成为预测股市参与者早期决策行为的重要工具[page::8]。

- 风险提示:报告结论基于历史数据分析,存在市场演变及外部环境变化风险,实际操作应谨慎对待[page::10]。

深度阅读

海外文献-4 通过量化维基百科的使用模式预测股市变动 — 详尽分析报告

---

一、元数据与概览

- 报告标题:海外文献-4 通过量化维基百科的使用模式预测股市变动

- 分析师:吴俊鹏

- 发布机构:中国银河证券股份有限公司研究院

- 发布日期:文中无明确日期,研究数据覆盖2007年12月至2012年4月

- 主题:利用互联网大数据(维基百科流量)量化投资者信息收集行为,预测股市(以道琼斯工业平均指数,DJIA为例)波动的可能性。

核心观点:投资者在作出买卖决策前,会通过互联网尤其是维基百科等资源搜集金融相关信息。通过量化维基百科财经条目的浏览量变化,能够构建一个预测股价走势、特别是股市波动的交易策略,其回报率显著优于随机策略。相比之下,编辑量数据则不具备预测能力。该研究开辟了利用网络流量数据深入理解投资者早期决策信息收集过程的新视角,进而预测股票市场走势。该文献对相关理论和以往研究进行了对比和补充,具备较强学术和实践意义。[page::0,2]

---

二、逐节深度解读

1. 引言

- 总结内容:报告首先阐述了金融危机和群体性灾难是复杂、大规模个体决策结果的体现。传统股市数据详细记录了最终交易行为,但投资决策的过程包括更早的信息收集过程。随着互联网普及,用户浏览网络资源的行为能显著反映信息收集过程。此前研究表明,Google搜索、Twitter情感等网络大数据能某种程度上预测经济指标或股票走势。该文献创新点在于以维基百科——一个开放可浏览编辑的互联网大数据信息库——用户对财经相关页面的浏览、编辑行为为基础,探索其与股市走势之间的关系,试图补充对投资者决策初阶段的理解。[page::2]

- 推理与假设:

- 互联网浏览行为能反映投资者早期信息收集行为。

- 维基百科作为信息平台,其用户浏览频率的变化能捕捉这种行为。

- 投资者浏览财经相关信息增多,可能预示其交易行为的变化,最终影响股价。

- 编辑行为代表信息更新,理论上可能反映市场对信息本身的变化察觉,但实际数据不足以支持编辑预测价值假设。

- 引用理论:

- 行为经济学中“损失厌恶”理论支持投资者更关注股价下跌风险而增加财经信息搜索。

- 已有文献对Google Trends和Twitter数据在金融领域的相关性研究。[page::2]

2. 数据分析及结果

- 数据来源:

- 维基百科英文界面关于DJIA30成分股财经网页的浏览和编辑次数。数据时间跨度为2007年12月10日至2012年4月30日。

- 浏览量数据取自stats.grok.se,编辑量从维基百科文章修订历史提取。

- 数据处理及指标定义:

- 用户活跃度指标 \( n(t) \)为第t周平均页面浏览量或编辑量。

- 活跃度的变化定义为该周量与其前Δt周均值的差值 \(\Delta n(t, \Delta t) = n(t) - N(t-1, \Delta t)\)。

- 本文采用Δt=3周作为主测试周期。

- 交易策略设计:

- 若当周浏览量增加(\(\Delta n(t, \Delta t) > 0\)),则第t+1周的第一个交易日卖空DJIA,t+2周买入平仓。

- 若当周浏览量不变或减少(\(\leq 0\)),第t+1周买入DJIA,t+2周卖出平仓。

- 交易策略每日开仓和平仓,近乎对称,忽略交易成本。

- 与完全随机多空策略(随机卖空或买入,概率均等且无记忆)比较。

- 统计方法:

- 10000次随机策略模拟,构建随机策略收益分布。

- 使用非参数Wilcoxon秩和检验与Kruskal-Wallis秩和检验对收益分布差异进行显著性测试。

- 核心发现:

- 以DJIA公司相关财经网页浏览量变化为基础的交易策略,收益分布表现出显著正向超额收益(平均收益率显著高于0,p=0.005)

- 以网页编辑量为依据的策略未发现比随机策略显著更好的表现(p>0.9)。

- 图1明确展示了浏览量策略、编辑量策略与随机策略的不同表现。[page::3,4]

3. 进一步推广及年度分解

- 扩展分析至285个财经相关网页,涵盖一般经济学概念,验证结果的普适性。

- 结果显示,基于财经主题网页浏览量变化策略累计收益更显著(均值R=1.10,p<0.001),而编辑量策略依然无统计显著性。

- 较大的浏览量和较小的编辑量差异可能解释编辑量缺乏预测能力。

- 图2显示新的更广泛样本的收益分布。

- 分年度累积收益分布(图3)具体分析了2008-2011年间浏览量基础策略的表现,发现2008年回报率最高,2009、2010年收益减弱,但均显著优于随机策略(所有年份p均<0.001)。

- Δt取值1-10周内,浏览量变化策略均保持显著正收益,且收益随着Δt变化而显著有差异,表明所选窗口长度对策略效果影响明显。[page::4,5,6]

4. 策略回报率与DJIA收益的具体关系

- 详细分组比较浏览量增加和减少的周对应的t+1周DJIA收益率。

- 浏览量增加对应未来一周DJIA平均收益为负(-0.21%),浏览量减少对应未来一周DJIA收益为正(0.27%),均显著区别于0和随机策略收益。

- 说明投资者对未来下跌表现出更强的信息搜集行为,符合行为经济学中损失厌恶的理论预期。

- 以演员和电影制作人相关网页浏览量作为对照,233篇文章的策略收益与随机收益无显著差异,排除了流量数据本身的随机影响。[page::6,7,8]

5. 讨论分析

- 本文验证了通过对维基百科财经相关页面浏览量分析,可以较好地预测股市短期方向,且早于传统的数据观测方式。

- 维基百科浏览量变化反映了投资者信息收集的活跃程度,特别是在股市下跌前夕,浏览量会显著上升。

- 编辑量由于次数远少于浏览量,且其变化未能反映投资者预期情绪,故无预测价值。

- 投资者对损失更加敏感,因而在预期股价下跌前增加信息搜集,导致该策略的多空操作能够在数据上显现出收益。

- 互联网数据带来的大数据方法为研究群体现象的决策过程开辟了新视角。

- 风险提示包括报告结论基于历史数据,未来表现不确定,投资者应审慎使用这些数据作为辅助。

- 报告详细列出了丰富的文献支持,确保理论和数据来源的严谨性。[page::7,8]

---

三、图表深度解读

图1(第4页)

- 内容描述:该图展示了三类策略的收益率分布,分别基于DJIA成分股相关维基百科页面的浏览量变化(蓝色)、编辑量变化(红色)及随机策略(灰色)产生的收益率。

- 数据与趋势:

- 浏览量策略的收益率分布明显右偏,出现正收益概率更高,峰值明显高于随机策略和编辑策略。

- 编辑量策略的收益率曲线接近随机策略,二者无显著差异。

- 文本联系:图表直观反映了本文投资策略基于浏览量能够取得显著正收益,而以编辑量为基的策略无效。

- 局限性:

- 未计入交易成本,但买卖频率低,交易成本对结论影响有限。

- 样本集中于DJIA构成股票,具有代表性但存在局限。

[page::4]

[page::4]

图2(第5页)

- 内容描述:该图为285个财经主题维基百科网页为基础的策略收益分布,与随机策略比较。

- 数据与趋势:

- 浏览量策略收益分布更为显著右移,均值近1.10,且在统计上极显著(p<0.001)。

- 编辑量策略仍表现平凡,不显著优于随机策略。

- 文本联系:图表扩展了之前DJIA公司条目分析的结论,确认更广泛财经主题浏览数据依然是有效的股市预测指标。

-

[page::5]

[page::5]图3(第6页)

- 内容描述:年化收益对比。分别绘制2008年、2009年、2010年、2011年基于财经维基百科浏览量交易策略(蓝色)及随机策略(灰色)的收益率分布。

- 数据与趋势:

- 2008年该策略的收益率最高,且明显优于随机策略。

- 2009年、2010年表现有所萎缩但依然显著优于随机交易。

- 2011年收益略回升。

- 文本联系:

- 说明该策略在金融危机高波动年份表现更为优异,验证其对市场情绪反应的敏感性。

[page::6]

[page::6]

图4(第7页)

- 内容描述:基于233篇与财经无关的演员和电影制作人主题维基百科页面浏览量变化的策略收益与随机策略收益率分布。

- 数据与趋势:

- 两条曲线几乎完全重合,平均收益差异不显著。

- 文本联系:

- 强烈说明财经相关内容的浏览量变化对股市预测才有意义,反驳了网络流量数据本身随机波动带来假象的可能。

[page::7]

[page::7]

---

四、估值分析

本报告属于学术文献解读性质,无典型公司估值、目标价或盈利预测,因此无直接估值分析。

---

五、风险因素评估

- 风险因素:

- 所有结论均基于历史数据,未来不可预知性强,历史表现不代表未来成功。

- 交易费用在实际应用中不可忽视,可能降低策略收益。

- 数据采集和指标选取中可能存在偏差,比如网页选择、时间周期设定等可能影响结果推广性。

- 网络流量数据可能受非投资因素扰动,尤其编辑行为因数量稀少不具备可靠预测力。

- 策略主要在DJIA及有限财经网页样本上验证,其他市场表现未知。

- 缓解策略:

- 文中采用严格的统计检验和随机策略对照验证策略显著性,部分控制上述风险。

- 研究通过对比非财经类主题验证了相关性而非随机性。

- 风险提示明确告知仅供参考,不构成投资建议。[page::8,10]

---

六、批判性视角与细微差别

- 潜在偏见:

该文献集中分析维基百科浏览量,忽视了其他更广泛的数据源(如社交媒体、其他搜索引擎数据)的叠加可能。编辑量未发挥作用有可能由于样本时间不长或维基编辑活跃度整体较低造成。

- 假设限制:

假设投资者均依赖维基百科作为主要信息收集渠道,这一假设在多样化信息环境下存在局限。

交易同步调整仅基于一周数据变化,过于简化动态市场行为。

- 方法局限:

策略忽略了交易成本和滑点实际影响,使得收益率被高估。

以均值差异判断策略有效性,未提供风险调整收益(如夏普比率),难以全面评价策略风险收益。

- 潜在矛盾:

编辑量理论上应反映信息变革,未见显著影响;但另一方面编辑数远少于浏览量,也可能掩盖了真正的编辑价值。

- 细节建议:

建议未来研究结合多源数据融合,细化信息收集过程建模,分析投资者群体差异对信息搜索行为的影响。

---

七、结论性综合

本报告系统分析了一篇关于利用维基百科用户浏览行为量化投资者信息收集过程及其股市预测能力的学术文献。主要发现包括:

- 维基百科财经相关网页的浏览量变化显著预测了短期内美国股市(DJIA)走势。

- 设计的基于浏览量变化的交易策略在2007年至2012年间实现了显著超越随机策略的正收益,尤以2008年金融危机高波动期表现优异。

- 该现象在更广泛财经主题的维基百科网页中得以重复验证,体现出较好的普适性。

- 维基百科的编辑行为(编辑量变化)未显示出有效的预测能力,可能因其活跃度低,数据不足。

- 以演员和电影制作人相关的非财经类维基百科页面浏览量作为对照,未发现预测股市的相关性,强化了财经信息浏览量与股市走势之间的特定联系。

- 从行为经济学角度解释,投资者的损失厌恶心理驱使其在股市下跌前增加信息搜集,从而反映在浏览量的提升,成为股价波动的先行指标。

本研究揭示了网络大数据中的非传统数据源(如维基百科浏览数据)对理解投资者早期决策行为及股市走势的重要价值,开辟了一条结合互联网行为科学与金融市场分析的新路径。该策略未考虑交易成本但其统计学信号强,具有较高的学术及潜在应用价值。未来结合多元大数据、多维风险分析,有望进一步提升金融市场的预测能力和交易策略效果。

综上,报告作者通过严谨的数据分析和统计检验,明确证实财经类维基百科页面浏览量与后续市场波动存在显著相关性和预测力,提出了创新的早期信息收集阶段投资者行为指标,具有重要的理论与实务启示意义。[page::0-8]

---

参考文献(部分)

- Preis等,Quantifying Trading Behavior in Financial Markets Using Google Trends, Sci. Rep. 3,1684 (2013)

- Tversky & Kahneman, Loss Aversion in Riskless Choice, Quarterly Journal of Economics 106 (1991)

- Moat et al., Quantifying Wikipedia Usage Patterns Before Stock Market Moves, Scientific Reports 3: 1801 (2013)

(完整参考文献详见报告页尾)[page::8-10]

---

附录

- 图表均采用核密度估计方法绘制,统计检验多采用非参数方法以适应非正态分布数据特点。

- 策略交易频率为每周1-2次,较低交易频率减低了因频繁交易产生的市场冲击成本。

- 该文献为探索性研究,建议用户结合其他市场信息综合判断,并非直接投资建议。

---

综上,请投资者理性看待该文献提供的信息,结合自身投资策略和风险承受能力做出判断。