【广发金工】基于Level2因子的ETF轮动策略

创建于 更新于

摘要

本报告聚焦基于Level2高频因子构建ETF轮动策略,结合逐笔订单等核心数据,从个股因子映射至指数层面,应用于ETF筛选与轮动。实证显示,周频回测中主题因子组合年化收益达13.8%和15.2%,月频回测收益更优,年化收益达到16.8%和19.6%。因子多头组合在2020、2021及2024年表现优异,相关性分析显示ETF因子内部相关性高于股票,复合因子提升收益边际明显,为ETF量化策略提供新视角与方法论 [page::0][page::6][page::7][page::8][page::12][page::20][page::21]

速读内容

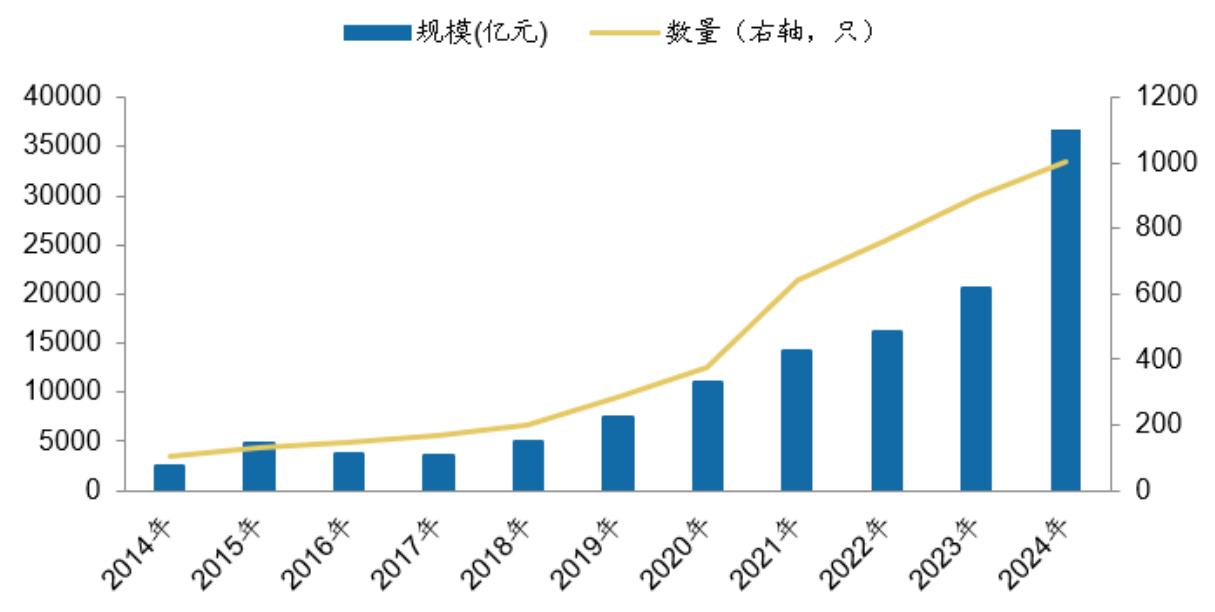

- 境内ETF市场快速发展,截至2024年10月底,ETF数量达到1005只,总市值3.67万亿元,权益类ETF规模尤为突出,达到3.29万亿元,宽基ETF占比66%。产品类别包括股票型、债券型、商品型、货币型及跨境型,覆盖面广泛 [page::1][page::2][page::3][page::4]

- Level2数据详解及因子构建:Level2数据包含详细逐笔订单和10档买卖盘信息,数据频率和丰富度均较Level1高,成为量化因子挖掘的基础。团队开发了多个大小单和长短单因子组合,Level2因子表现出20日换仓期内RankIC均高于8%,部分超过10%,表明选股效力明显 [page::4][page::5][page::6]

- ETF轮动策略构建逻辑:将个股Level2选股因子乘以成分股权重聚合至指数,再映射至ETF层面。筛选ETF时设置流动性门槛(日均规模>1亿元,日均成交额>1000万元),剔除跟踪海外及跨境指数产品,构建周频和月频的等权轮动组合回测 [page::6][page::7]

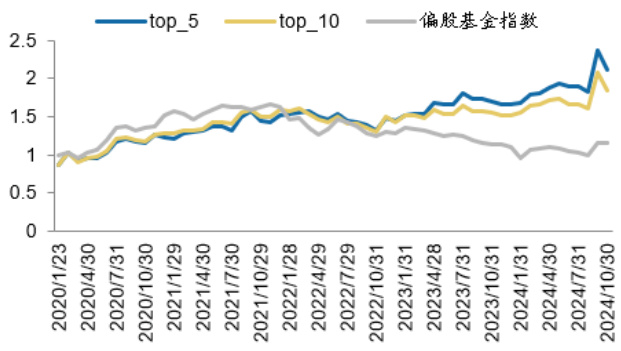

- 周频回测表现:ETF因子IC较弱,但多头组合收益突出。bigbuybigsell因子和longbuy因子Top5组合年化收益分别为13.8%和15.2%,高于Wind偏股混合型基金指数。分年度看,2020、2021及2024年表现尤为亮眼 [page::7][page::8][page::10][page::11]

- 月频回测表现更优:bigbuybigsell因子IC均值约6.7%,Top5组合年化收益16.8%,bigbuyshortbuybigsell_shortsell因子Top5组合年化收益达19.6%,均显著跑赢基准 [page::12][page::13][page::15][page::16]

- 因子特征总结:多头组收益显著优于其他组,因子表现较为稳定,2021年以来持续实现超额收益;ETF端因子间相关性普遍高于股票端,结合另一卷积神经网络选股因子(fimage因子)复合后年化收益有边际提升,显示复合因子具备更优表现 [page::21][page::17][page::18][page::19]

- 风险提示:量化模型基于历史数据,模型及策略存在因政策、市场环境变化而失效的风险,策略收益无保证,且报告观点可能与其他模型结论不同,投资需谨慎 [page::0][page::21]

深度阅读

【广发金工】基于Level2因子的ETF轮动策略报告深度解析

一、元数据与概览

- 标题:《基于Level2因子的ETF轮动策略》

- 作者:张钰东(资深金工分析师),团队成员包括安宁宁等

- 发布机构:广发证券金融工程研究中心

- 发布日期:2025年1月14日

- 研究主题:利用Level2高频交易数据构建选股因子,进一步应用于ETF轮动策略,探索其在境内ETF市场的表现及潜在超额收益

- 主要内容概述:

- 说明ETF市场规模的快速增长,强调指数化投资趋势

- 阐述Level2数据技术优势及选股因子提取方法

- 介绍因子在ETF上的周频和月频回测结果,展示其相对收益和IC表现

- 讨论因子间相关性及复合因子的优化效果

- 总结策略实证结果与风险提示

- 核心观点:基于Level2逐笔订单深层次挖掘的多维度选股因子,虽然在ETF轮动维度IC表现较为一般,但在多头组合回测收益方面显著优于市场基准,尤其是在月频调仓下收益更佳,展示了高频因子在ETF策略中的应用潜力。[page::0][page::20]

---

二、逐节深度解读

2.1 摘要与ETF市场概况

- 指数化投资已成主流,截至2024年10月底,境内ETF数量达1005只,总市值3.67万亿元,显著增长体现ETF市场快速发展与投资者认同。

- 产品覆盖股票、债券、货币、商品、跨境资产,且以权益类ETF(包含宽基及行业主题ETF)为主力,市值占绝对优势,其中宽基ETF占比约66%,行业主题占19%左右。

- 图1中显示,过去十年ETF规模和数量持续快速增长,特别是近几年加速扩容,反映市场活跃和机构投资者配置需求的提升。[page::1], [page::2], [page::3]

- ETF市场基金公司格局集中,前十基金公司管理规模合计达2.79万亿,市场集中度较高,规模及成交额较大的产品均覆盖沪深300等宽基指数。[page::3][page::4]

---

2.2 Level1与Level2数据介绍及选股因子构建

- Level1数据为3秒快照,信息包含基本五档盘口及成交量价指标;

- Level2数据更为详尽,包括10档行情、买卖委托详单乃至逐笔订单数据(Tick),其数据精度高到毫秒,包含每笔订单价格、数量、买卖类别等核心信息,是Level1数据的“根源”。

- 广发团队前期发布大量基于Level2的选股因子研究,主要基于“大小单”和“长短单”两大类因子体系,基于解耦分析法提取出有效因子组合,在A股市场表现突出。

- 因子在20日换仓测试中,部分因子RankIC均值超过8%,最高超过10%,显示较好的选股能力。

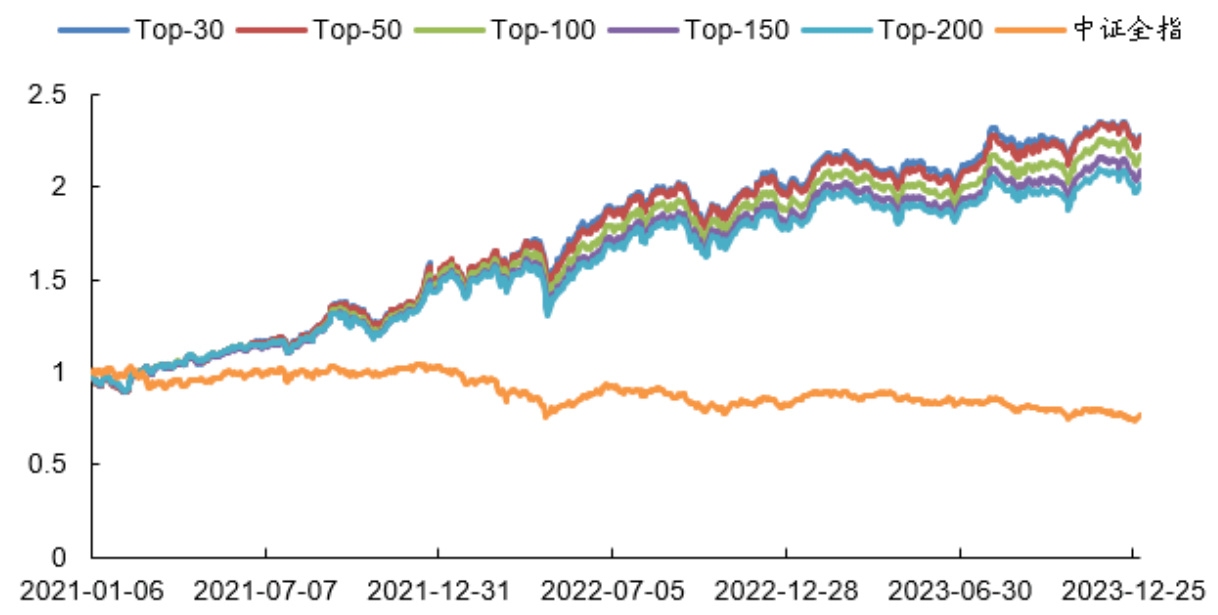

- 图6体现不同规模Top因子组合的净值稳步上升,相较中证全指显著跑赢市场,定量验证因子的长期有效性。[page::5][page::6]

---

2.3 Level2选股因子映射至ETF轮动策略

- 将个股因子整体按照权重加权映射到指数层,再映射至ETF层,构建ETF轮动策略。

- ETF筛选加上流动性限制,排除海外、跨境等影响因素,保证交易可行性及策略执行的合理性。[page::6]

---

2.4 实证分析

2.4.1 周频回测

- 在2020-2024年间,以周度调仓策略回测ETF轮动。

- ETF因子IC值整体不算突出,最高大约3.4%,说明因子选股能力在ETF维度稍弱。

- 然而,因子Top5和Top10组合的年化收益均明显优于市场基准(Wind偏股混合基金指数),bigbuybigsell因子Top5组合年化收益为13.8%,longbuy因子Top5组合年化收益达15.2%。

- 年度表现显示2020、2021及2024年初收益较好,多头组合自2021年以来持续实现超额收益。

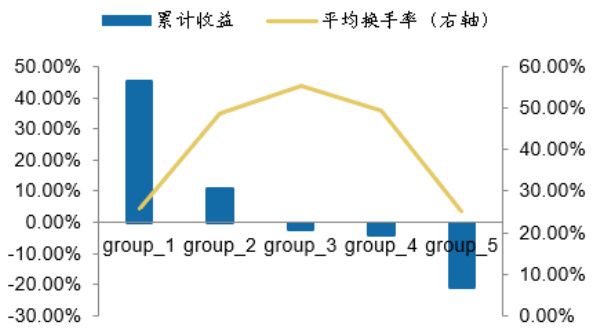

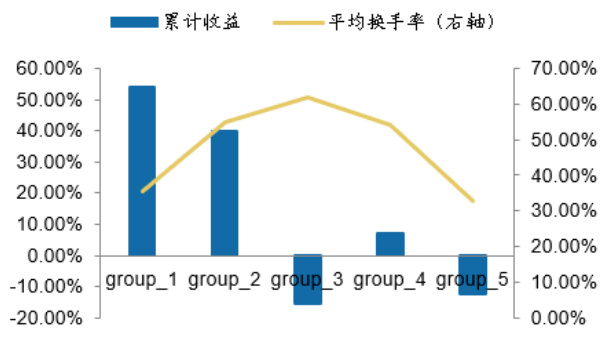

- 图8和图9展示bigbuybigsell因子IC值和分组收益情况,体现因子多头组收益突出且换手率集中于中间组,说明有效捕捉市场涨势。[page::7][page::8][page::9][page::10][page::11]

2.4.2 月频回测

- 相较周频,月频ETF轮动策略下,因子IC平均水平更高,如bigbuybigsell因子约6.7%。

- Top5组合年化收益表现更好,bigbuybigsell因子16.8%,bigbuyshortbuybigsellshortsell因子达19.6%,其超额收益十分显著。

- 月频调仓延缓了交易频率,可能降低交易成本及市场噪音影响。

- 图14与15展示月频下bigbuybigsell因子IC与分组收益,显示收益集中在组1、2,且换手率适中,表明选股精准且交易活跃度适度。[page::12][page::13][page::14][page::15]

---

2.5 因子相关性及复合因子分析

- ETF因子之间的相关性较股票端更高,反映ETF池子规模较小、行业集中度导致部分因子间重叠。

- 另一个基于卷积神经网络的“fimage”因子与Level2因子相关度较低,融合能带来边际收益增长。

- 复合因子1(纯Level2因子合成)未能提升收益,因内部相关性限制了协同效应。

- 复合因子2(Level2+fimage因子合成)明显提升年化收益,提示多样化因子融合有利于策略优化。

- 表中持仓信息透露复合因子配置相对均衡,有利于风险分散。[page::17][page::18][page::19]

---

2.6 因子特征总结

- 多头组合的相对效益更明显,尤其在2021年以来超额收益稳定。

- 分组收益差异集中于高因子值组,表明因子能有效分辨优质ETF。

- 历史表现突出年份为2020、2021和2024年初,提示因子在不同市场环境中表现略有波动,但总体保持有效性。

- ETF因子内部相关性较高需注意过度拟合可能,建议融合多因子以抑制风险。[page::20][page::21]

---

2.7 风险提示

- 报告核心结论基于历史数据和量化模型统计,随着市场政策、环境和交易结构变化,因子及策略可能失效。

- 策略在市场剧烈变化时风险上升,且与其他量化模型可能存在结论差异。

- 法律声明部分强调报告仅供参考不构成投资建议,投资者须独立判断,自负风险。[page::0][page::21]

---

三、图表深度解读

图1:境内ETF规模数量年度变化统计(page 1)

- 蓝色柱状显示规模,黄色折线为产品数量

- 2014-2024年,ETF数量和规模均呈稳步快速增长,尤其2023-2024年增长加速

- 2024年10月底规模突破3.6万亿元,数量达1005只,反映市场成熟和参与度增加

图2:基于资产类型的ETF产品分布(page 2)

- 股票型ETF市值最大,约2.75万亿,数量也最多,显著领先其他资产类型

- 债券型、商品型、货币型、跨境ETF市值较小,数量有限

- 强调权益ETF为主流投资品种

图3:权益类ETF规模增量(page 2)

- 2014-2024年十年内权益类ETF规模由2000亿增至3.29万亿

- 产品数量不断增加,规模激增显著,说明权益类ETF受到投资者高度关注

图4:权益类ETF细分类型分布(page 3)

- 宽基类ETF规模最大(2.09万亿),占比66%

- 行业主题类(6106亿,约19%),策略、风格、小盘、跨境ETF轻微分布

- 说明宽基基金为核心,行业ETF是增长亮点

图6:Level2选股因子净值表现(page 6)

- 多个Top组合净值明显上扬,远超中证全指基准

- 表明因子具有长期稳定的超额收益能力

图8-19:因子IC与分组收益情况(page 11-16)

- 多个因子均显示正向的IC走势,Top5/Top10表现更优于基准指数

- 分组收益条形图显示排名靠前组取得稳健正收益,尾组往往表现负面,表现出因子选股能力的有效分层效应

- 换手率多数在20-60%间,量化策略具备一定流动性保障

- 月度因子表现优于周度,提示调仓频率与成本间存在权衡

图20:ETF因子相关性(page 17)

- 大部分因子存在较强相关性(特别是Level2大小单因子),ETF池较小限制因子多样性发挥

---

四、估值分析

- 本报告未涉及具体公司估值模型或目标价,属于因子策略与量化研究报告

- 重点在因子构建、轮动模型与实证回测收益表现,不涉及DCF、市盈率等传统估值方法

---

五、风险因素评估

- 强调量化策略面临的策略失效风险,尤其是在市场变局、政策调整、交易环境改变时

- 历史有效性不保证未来表现,投资者需谨慎评估

- 报告声明中提到不能替代投资者的独立判断,规避法律风险

---

六、审慎视角与细微差别

- IC值整体偏低:ETF轮动层面因子IC普遍低于个股层面,说明ETF作为组合资产,因子信号被“稀释”,反映灵敏度下降,这与理论预期相符。

- 高相关性限制多因子优化空间:Level2因子在ETF端相关性较高,导致纯Level2复合因子边际提升受限,表明因子冗余较严重。

- 月频调仓优势:月频因子表现优于周频,可能部分因因子信号稳定性不足,而高频调仓增加交易成本,策略不够稳健。

- 流动性限制严格:流动性条件排除部分小盘ETF,可能导致策略在完整ETF池的应用范围受限。

- 策略的历史样本选择和窗口期:2020年至2024年市场经历多轮波动,上述回测表现仍需关注中长期稳健性,尤其极端行情下的表现。

---

七、结论性综合

本报告系统阐述了基于深度Level2逐笔订单高频数据构建的大小单、长短单等多维度因子,经过纷繁复杂的筛选和解耦,形成一批有效的选股因子组合。此类因子在股票股层面表现出较强的选股能力,且有效提升资金配置效率。应用于ETF轮动策略时,因ETF本身为资产组合,因子信号灵敏度有所降低,导致周频回测中IC不算突出,但仍有部分多头组合年化收益达到15%以上,跑赢基准指数。月频调仓策略中,因子表现更为显著,年化收益最高可达近20%,显示了调仓节奏对策略绩效的重要影响。

图表数据显示,权益类ETF特别是宽基类产品是主要投资标的池,基金经理和量化策略均以其为重点配置对象。策略对ETF的流动性及成交量有严格要求,保证策略的可实施性。ETF端的因子相关性相对较高,建议融合异构因子(如卷积神经网络提取的fimage因子)以提高整体收益。

风险提示中强调,所有结论均基于历史数据和模型假设,未来政策及市场结构变化存在使策略失效的可能性。投资者需结合自身实际及风险偏好,谨慎应用本轮动策略。

总体而言,本报告展现了运用高频逐笔订单数据开发因子的技术前沿,以及其在ETF资产配置层面由选股延伸至轮动的探索,提供了具备超额收益潜力的量化策略方法论,适合在现阶段指数化和量化投资双轮驱动的市场环境下参考采纳。[page::0][page::1][page::20][page::21]

---

参考图片示意

- ETF规模数量变动示意:

- Level2因子净值表现:

- bigbuybigsell因子周频IC及收益分组:

- bigbuybigsell月频IC及收益分组:

---

以上即为对《基于Level2因子的ETF轮动策略》研究报告的详尽分析与解读,涵盖报告全维度内容与关键图表,望对理解该量化策略及其市场应用价值提供充分帮助。