小盘成长风格走强,风格或再度走向分化-招商定量

由crisvalentine创建,最终由crisvalentine 被浏览 36 用户

投资要点

- 过去一周因子表现综述

从价值成长维度来看,成长表现重回强势,表现相对占优。成长因子中的最近预测年度预期净利润增长率(Gr_FY0_Earning)表现进入前十。价值因子中的最近年报市盈率(EP_LYR)、单季度市盈率(EP_SQ)、市净率(BP_LR)、市现率(OCFP_TTM)、营业收入公司价值比(Sales2EV)、市销率(SP_TTM)表现进入后十。从大小盘维度来看,过去一周小盘风格表现持续强势,表现相对占优,流通市值的对数(Ln_FloatCap)因子表现在所有因子中再度排名第一,其行业中性多空组合收益为2.90%。过去一周反转因子表现依旧强势, 1个月反转(RTN_20D)和3个月反转(RTN_60D)表现均进入前十。此外,分析师预期因子同样表现强势,目标收益(Targetreturn)、最近预测年度一致预期EPS3个月的变化(EPS_FY0_R3M)和综合评级3个月的变化(Rating_R3M)表现均进入前十。

- 大类风格因子表现与估值分析

从我们所构建的大类风格因子的表现来看,过去一周价值、成长、反转、情绪、交易行为和规模六大类风格因子的行业中性多空组合收益分别为-0.56%、0.49%、2.00%、2.49%、0.40%和2.90%。截至2021年11月26日,价值、成长、反转、情绪、交易行为和规模六大风格因子估值差所处的历史分位水平分别为86.53%、18.70%、50.52%、57.96%、87.92%和95.12%。整体来看,价值、交易行为和规模因子相对估值较低,成长因子估值相对较高,反转和情绪因子估值相对适中。

- 本周观点

过去一周从价值成长维度来看,成长重回强势,表现相对占优。从大小盘维度来看,小盘风格延续了前一周的强势表现,表现相对占优。此外,反转和分析师预期类因子表现依旧较为强势。展望未来,我们认为在疫情反复,基本面整体低迷和流动性宽松预期提升的大背景下,未来市场风格可能再度打破平衡。价值成长维度,我们推荐采取均衡偏成长的配置;而大小盘维度,我们推荐更受益于“专精特新”政策支持的小盘风格。对于更为稳健的分析师预期指标,可以予以持续关注。

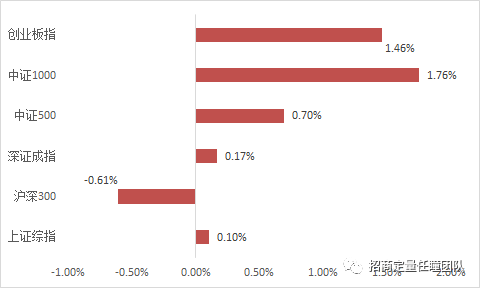

市场表现回顾

过去一周[1]主要市场指数涨跌不一。上证综指上涨0.10%,沪深300指数下跌0.61%,深证成指上涨0.17%,中证500指数上涨0.70%,中证1000指数上涨1.76%,创业板指上涨1.46%。

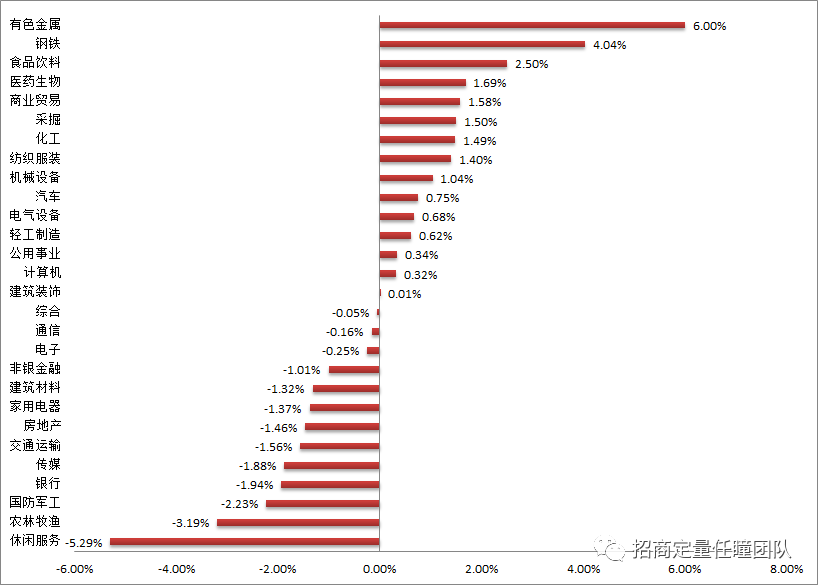

过一周行业指数涨跌不一。有色金属、钢铁、食品饮料、医药生物和商业贸易等行业表现居前;传媒、银行、国防军工、农林牧渔和休闲服务等行业表现居后。

因子表现跟踪

因子表现跟踪

从价值成长维度来看,成长表现重回强势,表现相对占优。成长因子中的最近预测年度预期净利润增长率(Gr_FY0_Earning)表现进入前十。价值因子中的最近年报市盈率(EP_LYR)、单季度市盈率(EP_SQ)、市净率(BP_LR)、市现率(OCFP_TTM)、营业收入公司价值比(Sales2EV)、市销率(SP_TTM)表现进入后十。从大小盘维度来看,过去一周小盘风格表现持续强势,表现相对占优,流通市值的对数(Ln_FloatCap)因子表现在所有因子中再度排名第一,其行业中性多空组合收益为2.90%。过去一周反转因子表现依旧强势, 1个月反转(RTN_20D)和3个月反转(RTN_60D)表现均进入前十。此外,分析师预期因子同样表现强势,目标收益(Targetreturn)、最近预测年度一致预期EPS3个月的变化(EPS_FY0_R3M)和综合评级3个月的变化(Rating_R3M)表现均进入前十。

大类因子表现及估值

从我们所构建的大类风格因子的表现来看,过去一周价值、成长、反转、情绪、交易行为和规模六大类风格因子的行业中性多空组合收益分别为-0.56%、0.49%、2.00%、2.49%、0.40%和2.90%。

与衡量股票估值高低类似,我们同样可以衡量因子“估值”的高低。通常,我们用因子多头组合的估值与空头组合的估值之差,即所谓的“估值差”来衡量因子估值的高低。这里的估值衡量指标我们选择市净率的倒数,即PB。多头组合和空头组合的估值我们分别用各自组合中个股估值的中位数来刻画。一般来说,因子估值差越大,表明多头组合相对于空头组合估值越低,因子的估值也越低。从整体走势来看,估值差呈现出明显的均值回复特征,因此我们可以通过当前因子估值差在其历史估值差中所处的分位数水平来大致刻画其估值水平的高低。截至2021年11月26日,价值、成长、反转、情绪、交易行为和规模六大风格因子估值差所处的历史分位水平分别为86.53%、18.70%、50.52%、57.96%、87.92%和95.12%。整体来看,价值、交易行为和规模因子相对估值较低,成长因子估值相对较高,反转和情绪因子估值相对适中。

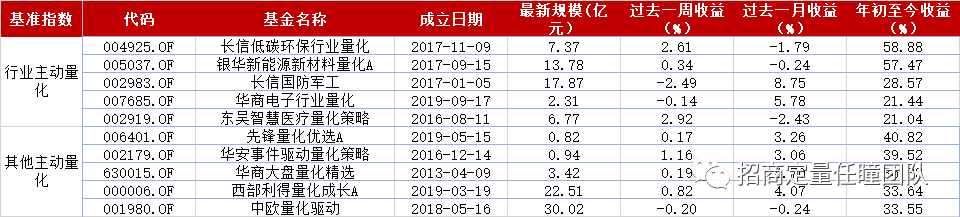

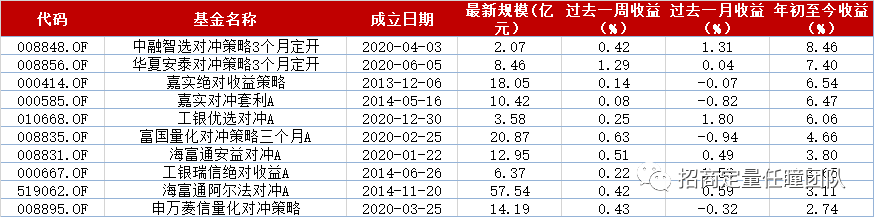

量化基金业绩

我们对公募量化基金的业绩进行定期跟踪。截至2021年11月26日,主动量化、指数增强及对冲三类量化基金中业绩排名前十的基金如表1-3所示。

本周观点

本周观点

过去一周从价值成长维度来看,成长重回强势,表现相对占优。从大小盘维度来看,小盘风格延续了前一周的强势表现,表现相对占优。此外,反转和分析师预期类因子表现依旧较为强势。展望未来,我们认为在疫情反复,基本面整体低迷和流动性宽松预期提升的大背景下,未来市场风格可能再度打破平衡。价值成长维度,我们推荐采取均衡偏成长的配置;而大小盘维度,我们推荐更受益于“专精特新”政策支持的小盘风格。对于更为稳健的分析师预期指标,可以予以持续关注。